市占率第一的龙头,ROE媲美茅台,社保、公募抢筹,护城河极深!

投资,离不开经济面的变化。

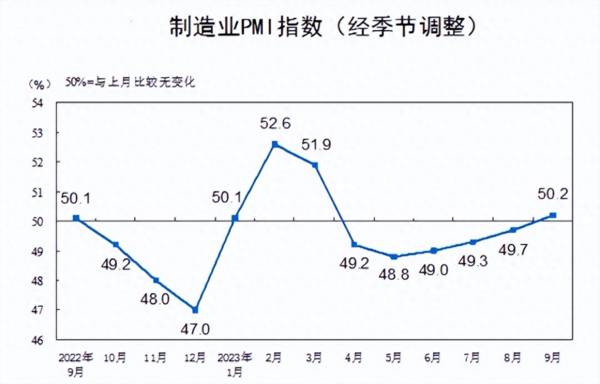

数据显示,2023年9月份的制造业PMI上升到了50.2%,环比增长0.5个百分点。这充分显示了制造业重返扩张区间,复苏迹象明显。

而这其中,建筑业商务活动指数为56.2%,环比上涨2.4个百分点,表现更亮眼,要远远好于服务业。这得益于地产方面的密集刺激措施有了效果,从终端数据看,TOP100房企9月业绩环比提升17.9%,改善非常明显。

制造业尤其是建筑业的景气度大幅回升,将大大带动相关企业订单的释放,尤其是像公牛集团这种制造业上游强相关的企业,龙头优势更明显。

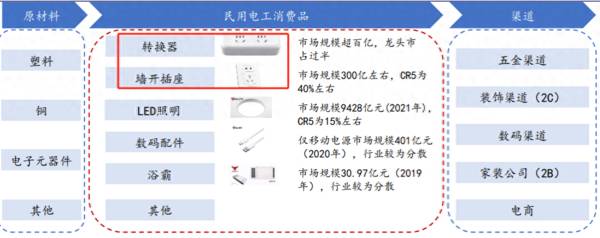

对于公牛集团,相信并不陌生,公司的核心产品就是常见的插排、开关、插座等,但正是这些看似毫无技术含量的东西,公牛却做出了极强的护城河。

第一,产品优势。

从2022年公司营收数据看,电连接产品也就是俗称的插排营收占比50%,智能电工照明产品也就是开关等营收占比48.6%,可见公司的核心产品就是插排和开关。

而且数据显示,公牛的插排市场份额超过了50%,成为了我国绝对的行业第一;公牛的开关市场份额达到了22%,也位居行业第一。所以,公牛的两个核心产品均做到了行业第一的位置,并且从份额看,开关业务仍有较大提升空间。

从成长的角度看,公牛做到了核心产品行业第一的位置,依然存在量价提升的逻辑。

量方面,我国的插片和开关市场依然保持每年稳定增长的状态,这和持续的基建有关,尽管行业增速保持5%左右,但是基数大,行业带来的增量空间就很大,这对龙头企业来说是不错的利好。

更为重要的是,目前面临经济复苏的节点,不论是制造业还是地产端,都复苏非常明显,对公牛的产品需求是实实在在的,量的增长目前看还具备较强持续性。

价方面,从历史数据看,近些面来公牛的插排等均价是保持每年上涨的,这和成本端因素有关,也充分体现了龙头企业的强大溢价能力,随着经济复苏需求端的加强,涨价的逻辑还在。

从量价角度看,公牛还具备成长空间。

另外,插排、开关等属于五金小件,对于这种产品越广泛越能涵盖消费者的需求,同时也能增强消费者的品牌认知度,公牛目前产品种类高达1334个,在竞争对手中是最多的,强化了消费者的认知度。

抛开公牛传统的插排和开关业务,公司在新能源上已经加速布局,其中新能源充电枪和充电桩快速放量,在新能源车自用充电桩、新能源车交流充电桩和新能源车挂式充电桩三大细分领域均做到了行业第一。

2023年上半年公司新能源业务营收1.31亿元,同比增长近2倍,有望成为公司第二增长曲线。

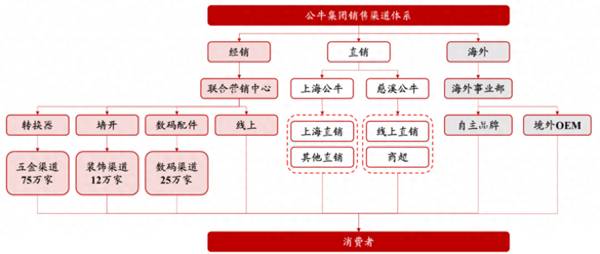

第二,渠道优势。

五金产品需要极强的渠道触达能力,公牛这方面已经做得非常深入。

公司打造了 75 万多家五金渠道,12万家装饰渠道,25万家装饰渠道,与华为、龙湖地产、中国铁建、中铁四局、保利、中建等优质地产公司继续稳固合。完成了主要省会和经济发达城市的经销商全覆盖。

第三,盈利能力强大。

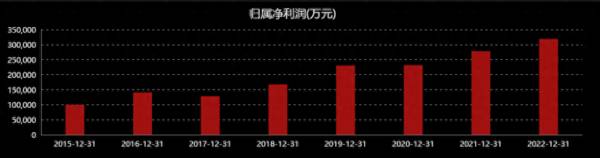

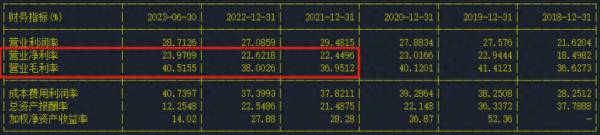

公牛集团表现出来的盈利能力非常稳健,2015到2022年公司营收规模从 44.59亿元增长到了140.81亿元;净利润从10亿元增长到了31.89亿元。并没有受到3年极端环境的影响,并且在2023年经济弱化下,上半年依然保持了21%的净利润增速,这充分体现了公牛强大的抗风险能力。

并且数据显示,公司毛利率和净利率从2021年以来就保持了持续上升的趋势,2023年上半年公司毛利率高达40.5%,其中第二季度毛利率更是高达43.2%,同比增长6个百分点。

而毛利率的提升得益于对上游原材料的成本管控,公司积极进行集中采购,有效控制成本。

而超高的净利率也让公牛ROE高达近30%和茅台不相上下,这在制造业中是是极其罕见的,要知道茅台的毛利率要高达90%以上,制造企业却是薄利多销。

公牛不单盈利能力强,盈利质量也好。我们都知道净利润多少其实意义不大,只是财报上的数字,现金流才是关键。从现金流情况看,公牛集团经营净现金流/净利润自2018年以来一直在1以上,说明公司的利润是实实在在的现金流,盈利质量很好。

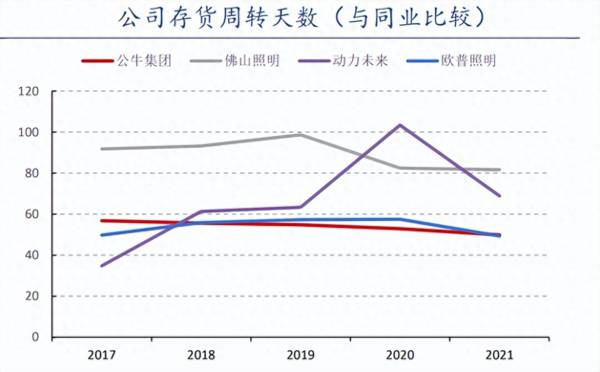

第四,营运能力不错。

由于五金小件靠的是薄利多销,看的是周转率,公牛集团的存货周转天数是竞争对手里几乎是最小的,充分体现了公司周转速度领先对手。

而公牛采取的是严格的先款后付的模式,这导致公司应收账款非常少,过去几年里公司的应收账款一直维持在每年2亿左右,要知道公司全年的营收规模在100亿以上,2亿应收账款这么小的规模在制造业里是极其罕见的,尤其还是和地产息息相关的行业。这充分体现了公司强大的品牌话语权和溢价能力。

正是基于产品份额和品类优势、强大的渠道优势以及自身的盈利能力,造就了公牛强大的护城河,在插排等看似技术含量不大的地方做成了龙头。而这种护城河是竞争对手短期无法改变的。

从估值角度看,公牛集团上市以来估值PE一直维持在30到70倍区间,目前已经到了历史估值区间的底部,关键是业绩增速并没有放缓,只是经济环境的压制,2023年上半年社保、公募等均出现了加仓,可见对估值修复的预期。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

华为重磅新技术,万亿市场即将开启,产业链核心公司已经锁定!

脱水研报

-

我在取文章标题的时候,很是纠结,名字是叫读懂“薇诺娜”,还是叫读懂“贝泰妮”?我个人最先接触到的是“薇诺娜”系列的产品,后来才知道薇诺娜隶属于贝泰妮。但是,我又

-

您知道小至手机电脑,大至北斗卫星,所有的芯片都是从沙子制成的吗?我们的生活早已被芯片包围,离开了芯片,我们将寸步难行。小小芯片如此神奇,只是听说还不够,贝壳投研

-

恒指一月份一直处于上涨状态,今天盘中一度突破30000点大关,而且这种上涨还没有停下来的迹象。与之对应的是,南向资金一直是买买买:简单普及一下南向资金:南向

-

行业拉力端,高端白酒价格带不断提升。近年来,高端白酒不断提价,白酒价格的天花板不断上涨。53度飞天茅台一批价从850元左右大幅上涨至当前的2100元左右,五粮液

-

国联证券作为一家中小型券商,通过执行“泛财富管理”战略,发挥部门协同的优势,较早进入了财富管理转型阶段。据国信证券研报分析,公司执行泛财富管理的商业模式,是帮助

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

另外,电表赛道迭代的本质是用8-10年更换全国5亿颗电表,即平均每年智能电表的招标量为5000-6000W颗。从2020年第二批招标开始,国网已经开始招标202

-

永兴材料(002756)拟投建2万吨电池级碳酸锂项目;赣锋锂业(002460)目前碳酸锂的设计产能为4.05万吨/年。

-

点评:近年来,在农村考察调研过程中,经常会问起村民厕所使用情况,强调抓“厕所革命”是提升旅游业品质的务实之举。“厕所革命”已逐步从景区扩展到全域、从城市扩展到农

-

点评:早在去年10月份,中科院就自主研发完成了8英寸石墨烯晶圆。不管是性能或者是尺寸,都处国际顶尖水准。碳元素稳定、易导电、耐高温,易于成型和机械加工的特性,决

-

中信证券华鹏伟表示,受益于风机大兆瓦机型推广加速,叠加零部件价格回落,风电成本下降进度超预期,平价项目收益率有望稳定在7%-9%,“十四五”期间国内风电年均装机

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有