半导体最强独角兽,净利增200%,背靠国家大基金,成长逻辑无敌!

云计算,可以为用户提供云服务器和云数据库,还能帮助客户在云上运行软件,像是科大讯飞、金山办公、中科曙光等都是这一类的公司。

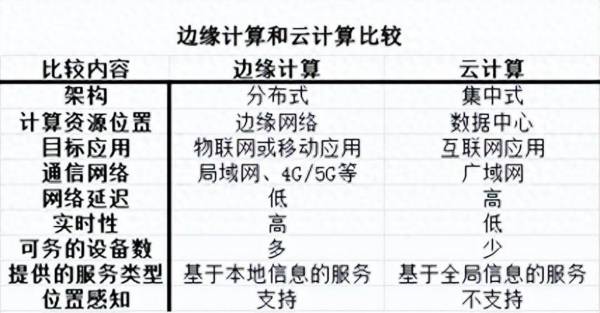

但是随着万物互联的进一步深化,云计算的弊端也逐渐显露出来。

第一个问题就是传输效率有限。如今,有越来越多的设备连接到互联网,中心服务器进行云计算后,需要将海量的数据传输给用户,但传输的过程受到带宽的限制,在响应方面会有延迟,这影响了传输效率。

另一个就是数据安全问题。下游数据上传到云端的路径往往很长,这样就会有数据丢失和泄露的风险。

在这种情况下,边缘计算应运而生。边缘计算,是在靠近数据源头或者产品终端的网络一侧,就近提供智能服务。简单来说,以前的云计算像是翻山越岭去河边打水,而现在的边缘计算只需要打开家里的水龙头。

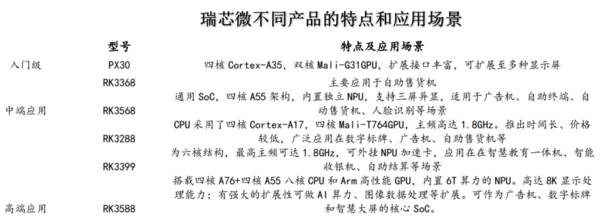

这场行业变革的关键是大算力终端SoC芯片,当然,这一芯片同样是人工智能和半导体所必需的部件。目前,瑞芯微在这一领域中,打败了中科创达、中兴通讯、浪潮信息等对手,产品的性能跻身全球第一梯队。

那瑞芯微是做什么的呢

瑞芯微的主要产品是智能应用处理器芯片,仅它一项的营收占比就达到80%以上,它也广泛应用在消费电子和物联网领域。按照侧重点不同,可以将公司的处理器分为通用处理器、机器视觉处理器、车载处理器、工业处理器等。

值得注意的是,公司的旗舰产品RK3588比上一代产品的综合性能提升344%,是目前国内唯一有能力代替高通、华为海思产品的高端芯片。

凭借着优秀的产品,公司已经和OPPO、美的、联想、美团、小米、索尼等达成了合作,具有优质的客户资源。

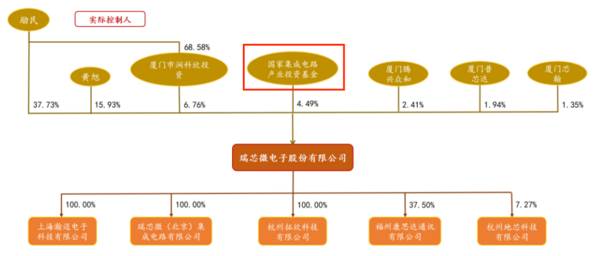

不但如此,公司还受到了大基金的青睐。大基金,是为支持我国半导体行业的发展而设立的,它所投资的公司往往具有很大的潜力,因此也常被看作是风向标,北方华创、拓荆科技、中芯国际、长川科技、沪硅产业等都曾是它的投资对象。

除了大基金,截至2023年12月31日,有287家机构持仓公司股份,而上年同期只有不到200家机构,由此也可见瑞芯微的潜力很大。

那么,瑞芯微的业绩如何呢

从数据上看,瑞芯微的营收和归母净利润经历了一个先高后低的过程。

2019年到2021年,公司营收从14.08亿元增加到27.19亿元,年复合增长率达到38.96%;同期,公司的归母净利润从2.05亿元增加到6.02亿元,年复合增长率达到71.36%,增长还是非常迅速的。

然而,在2021年之后,情况就急转直下,公司营收缩水近四分之一,归母净利润更是腰斩。这主要因为半导体行业下行,市场遇冷,再加上客户备货多,优先去库存,这样一来下游的需求减少,自然影响到公司的业绩。

事情的转机发生在2023年第四季度,在这一季度,公司主营收入6.8亿元,同比上升48.02%,同期归母净利润5756.86万元,同比上升168.53%。一转之前的下降趋势,有了回暖的迹象。

当然,是否回暖不能只凭一个指标或者一个季度进行判断,还要综合其他指标来看。从其他指标上,我们也能明显发现回暖的迹象。

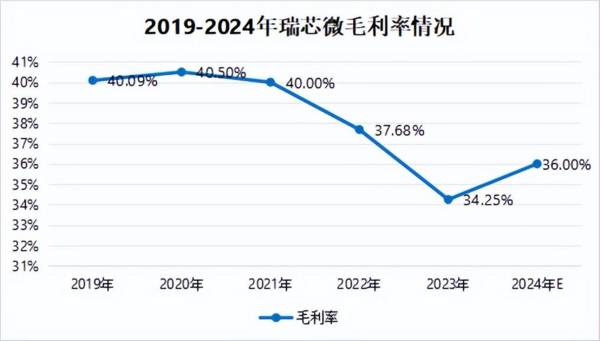

第一,从毛利率来看,公司对产品结构进行了调整,高毛利率产品销售占比增加,毛利率下滑趋势已经得到了有效的控制。根据券商预测,在2024年,公司的毛利率水平将达到36%,有了明显回升。

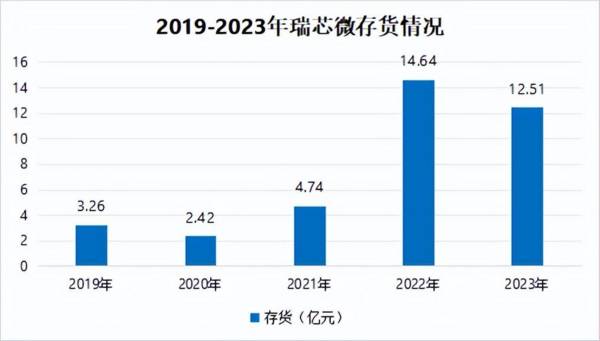

第二,公司的库存情况有了改善。随着下游电子产品的需求逐渐复苏,产品的销售情况有了很大的改善,公司的库存规模自然也就有所降低。

结合以上几点来看,瑞芯微经营最困难的时候已经过去了。事实也确实如此,根据业绩预报,在2024年第一季度,公司预计实现营收5.4亿元到5.5亿元,同比增长64%到67%;归母净利润达到6000万元到7000万元,而上年同期,这一数值是亏损1838万元。

那么,瑞芯微未来还有哪些成长点呢

1.边缘算力需求巨大

边缘算力作为平台型技术,可以为物联网、机器人、人工智能提供承载能力。据预测,在未来五年,边缘算力的投资增长速度将远远快于云端算力,到了2025年,边缘计算产业的市场规模将突破2000亿元,在2021-2025年期间,年复合增速将达到46.81%。

在算力增长的驱动下,大算力终端SoC芯片产品的需求必然迎来增加。瑞芯微的RK3588系列,是国内顶配的芯片,产品覆盖八大下游场景。并且,经过积累,这一产品从市场开发期进入了快速成长期,正在快速放量。加上公司其他产品,可以进一步丰富产品的应用场景,提高产品渗透率。

2.汽车智能化推动智能座舱的发展

智能座舱是目前新能源汽车差异化竞争的关键要素之一,相对于传统座舱,它对运算和功能集成度的要求更高,因此就需要更强的SoC芯片。预计到2025年,智能座舱产品的渗透率将超过75%,汽车主控SoC芯片的市场规模也将达到82亿美元。

目前,这一市场主要被高通、瑞萨、英伟达等占据,国内的海思、芯驰科技、瑞芯微等公司的市场份额并不大。但是在国产替代趋势下,还是有不少自主品牌车企选择了国产芯片,而瑞芯微毫无疑问是其中的佼佼者。

公司已经向蔚来、比亚迪等主流车厂供货,并将产品应用在ES8、仰望等高端车型上,在未来,将会有更多的车企选择瑞芯微的方案。

总结

最后总结一下,万物互联下,边缘计算可以克服云计算的弊端,助力人工智能的发展。而瑞芯微的产品则是边缘计算的核心部件,此外,公司的产品还将应用在智能座舱等其他场景下。随着市场的复苏和产品的放量,公司的业绩有了明显改观,迎来新的增长,未来将会有更出色的表现。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

据东吴证券研报分析,国网英大碳资产公司作为国网公司系统内唯一的专业碳资产管理公司,占据专业先发优势,长期深耕碳资产业务市场,拥有全国范围碳交易所会员资质和国际排

-

写这篇文章之前阅读的资料包括但不限于恒瑞医药2021年半年报、2020年年报以及2020年半年报,里面涉及的财务数据包括但不限于恒瑞医药2011—2021年的财

-

详情可翻看小北读财报9月19日发布的《业绩高增,现金流却出现恶化,金徽酒是否一如表面风光?》文章内容。那么今天我们就再来看一下,这个地区性品牌酒企到底有没有发展

-

如果你曾经买过适用于敏感肌的护肤品,不知道你有没有注意过,薇诺娜的广告无处不在,薇诺娜的流量也很庞大。事实上,这正是薇诺娜(贝泰妮的主品牌)的核武器——私域流量

-

近期,中药板块走势强劲,主要原因在于我国对中药发展的重视程度再一次达到了一个新的高度。昨日,卫健委发布关于进一步加强综合医院中医药工作推动中西医协同发展的意见。

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

提到骨科,可能很多投资者关注过骨科植入耗材大牛股,比如大博医疗、春立医疗、爱康医疗和三友医疗等企业。骨科手术的过程类似木匠,钻孔、拧螺钉。这些骨科植入耗材企业提

-

稀土专业化整合,有望提升行业话语权。在下游新能源车、风电等需求推动下,稀土行业景气度有望持续改善。华安证券预计,随着新能源需求全面爆发,2025年全球高性能钕铁

-

点评:2020-2025年期间,随着全球农业生产的逐步发展,预计全球化肥的亩均用量将向主要农业生产国看齐,全球的化肥使用规模仍存在增长空间。2019年全球氮、磷

-

点评:CAR-T是目前T细胞免疫疗法癌症治疗领域的“新宠”,被誉为肿瘤终极疗法。国外权威机构预测,随着干细胞、免疫细胞以及其他体细胞治疗技术在各种再生医学、肿瘤

-

解决可再生能源波动需要储能装置,可再生能源发电占比越高,储能的配置比例也越高,部分项目甚至达到60%-70%的功率配比。研究机构推测,到2025年全球储能系统需

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有