热文印度这个病,短期内怕是没救了

文章的开头先说个事儿,假期最后一天,耶伦发表个了讲话说,未来利率可能会小幅上调,以阻止经济过热。美国财长的这个预期,和我们在《拜登衰退之前,我们会经历的是拜

更多文章推荐

-

曾经的千亿龙头,净利润三年增20倍,股价却缩水70%,究竟怎么了

它本身的盈利能力很好,截至2022年,毛利率达到89.5%,净利率甚至超过了40%,与此同时,自上市以来,它的成长性也非常高,2020-2022年三年间,净利润

-

营收两年暴增12倍,堪比10年前的恒瑞,甚至比恒瑞还要强!

虽然不可否认减肥药和阿尔兹海默有较好的预期,但现在也依然是以炒作为主,市盈率低且有看点的企业风险或许会小一点;而中长期看我当然倾向于有业绩的公司,尤其是正在爆发

-

净利润5年暴增16倍,又签百亿订单,千亿大白马暴跌60%后困境反转

但截至现在,疫苗行业的千亿市值公司只剩下了智飞生物一家。智飞生物经历了大起大落,其股价由之前的最高点153.06元跌到现在还不到60元,暴跌了60%多,但201

-

创新药的又一场接力,千亿市场将被引爆,这两家公司成为领头羊!

其炒作背后原因除了这份技术本身的价值外,还在于潜在的市场空间,医药企业接力技术创新,得以救治全球几千万的疟疾患者。近日,2023年的新诺贝尔医学奖备受市场关注,

-

市占率第一,无惧猪周期,净利润大增50%,这个隐形冠军被严重低估了!

从2021年4季度到现在,猪价持续下跌,从26元/公斤跌到现在的16元/公斤,最低跌到过14元/公斤,养猪的成本价早已被跌穿,但很多猪企依然在亏损经营,希望猪价

-

3—5年内,恒瑞会不会迎来业绩爆发期?

年报第22页提到:公司已上市及在研创新药数量居国内前列,80多个创新药正在进行临床试验。原来恒瑞医药的中报里没有提到创新药的数据,这可能是公司首次披露;首次披露

-

比肩茅台的暴利生意,下一个茅台?

01万泰生物是如何成长为疫苗新王的?万泰生物成立于1991年,主要业务是体外诊断试剂的研发和生产。最初是一家中外合资企业,后被港资企业收购。但因经营状况不理想,

-

比肩茅台的暴利生意,暴跌70%惨遭错杀,迎来困境大反转!

智飞生物所处的疫苗行业毛利率超高,22年疫苗板块毛利率56.10%,净利率32.86%,堪比白酒行业,同样是暴利行业,虽然智飞生物本身的经营指标不如茅台靓丽,但

-

腰斩再腰斩后,中报业绩反转猛增300%,绝佳赛道龙头是时候关注了

不得不说,如果站在过去的角度来说,我们一定认为这是一家极其不好的公司,不仅在于它业绩如何变化,更重要的是很少有人能在近两三年下跌过程中赚钱,“抄底”的不确定性在

-

曾经的千亿医药龙头,暴跌90%被严重错杀,即将迎来困境反转!

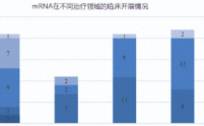

消息面上,康希诺周三宣布与阿斯利康签署产品供应合作的框架协议。根据协议,康希诺将不时向阿斯利康提供特定产品及相关服务,以支持其使用集团mRNA生产平台研发特定疫

-

毛利率直追茅台,市占率90%秒杀对手,一个绝对的隐形冠军!

股市经过两年多的震荡下跌,很多龙头的股价和估值都接近腰斩、甚至脚踝斩。如医美龙头爱美客、疫苗龙头沃森生物等;还有一些小而美在大环境不乐观的情况下,逆势上涨,如体

-

多家机构疯狂抄底,曾经的白马典范和行业绝对龙头,终于迎来反转

但当前,生长激素的使用渗透率并不高,可能在10%-20%之间,但因为产品价格较高、治疗周期较长等原因,生长激素实际有着较高的市场规模,因此造就了长春高新生长激素

-

机构扎堆,70后高校教授做医药外包,甘肃第一家科创板要来了?

甘肃皓天科技股份有限公司(以下简称“皓天科技”)拟登陆科创板,保荐人为中信建投证券。皓天科技面向医药创新企业,提供高端药物原料药及其关键中间体、佐剂等功能分子的

-

从科比到欧文,鞋服一哥们重走老路

作为耐克的“弃将”,欧文内心似乎一直憋着一股火,要证明自己的价值。而闻风而动的运动服饰厂商,也让这场争夺成了一部午夜八点档剧。从五月初开始,关于欧文下家的讨论就

-

毛利率堪比茅台的黄金赛道,13家公司对比,我最看好这一家!

近日飞鲸研究了几家疫苗公司,着眼点在于它们极高的毛利率以及暴跌的股价,对此有朋友评论想让我对比研究一下,如果能从长期的角度对比把握一下好公司的投资价值倒也不错。

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

脱水研报

-

有的粉丝评论说业绩没有用,甚至对于A股来说,啥分析都没有用,半年报增长的股价反而下跌,垃圾公司却有可能被炒上天。不得不说,这种现象在A股确实存在,但我想说,如果

-

而说到云南白药的股权投资,我们就不得不提一家公司——上海医药,可以说云南白药的股权投资收益绝大部分都是由上海医药贡献的,云南白药用109亿元购买了上海医药18%

-

珀莱雅预计归属净利润4.6亿-4.9亿元,同比增长55%—66%;云南白药预计归属净利润26.1亿-30.1亿元,同比增长74%—100%,堪称史上最强半年报!

-

近日飞鲸研究了几家疫苗公司,着眼点在于它们极高的毛利率以及暴跌的股价,对此有朋友评论想让我对比研究一下,如果能从长期的角度对比把握一下好公司的投资价值倒也不错。

-

克明面业≠做面条的;龙大肉食≠卖肉食的。但是更神奇的是,现在的竞争没有界限,谁能想到克明面业会去新疆养猪呢,而龙大美食的主业之一是杀猪,两家看似差别巨大的公司,

最新资讯

-

拿海工油气装备举例,海洋油气公司的资本性支出和经营性支出决定了对海洋油气服务的需求,而相关服务设备的更新以及新增需求就构成了海工装备制造商的营收。2023年国内

-

我们越是要发展新质生产力,越是要把科技创新放在最优先的地位,半导体作为当下硬件科技的最前沿,无疑更是重中之重。整个半导体产业链的国产化程度更是衡量国内产业发展水

-

7月16日,我国造船业2024年上半年数据公布,中国造船业三大关键指标—造船完工量、新接订单量及手持订单量均保持稳定增长,领跑全球市场。2024年前五个月内,全

-

又到了市场一年一度的期中大考,各个企业开始陆续披露年中业绩预告,像凯中精密、韦尔股份、澜起科技、长川科技业绩表现都非常出色。但是并非所有的企业都能传来喜讯,在市

-

典型的如药明康德、泰格医药、昭衍新药、康龙化成等CXO公司被称为医药卖水人;阳光电源、晶盛机电、迈为股份等被称为新能源行业的卖水人;北方华创、中微公司、雅克科技