佛塑科技每股收益案例分析?

下面以佛塑科技(000973)为例,以每股收益为核心进行分析,看看该股的投资价值与风险。

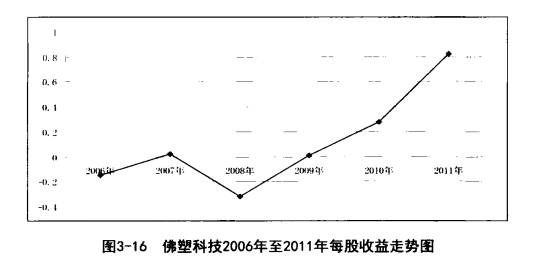

佛塑科技2011年度财报最让人注目的是每股收益,该指标比2010年的每股收益0.28元大涨192%再来看看该公司2006年以来该指标的变化情况,如图3-16所示。从图中可以看出,自2008年开始,该公司的每股收益出现加速上涨。这说明企业似乎进人了一个加速发展期。

为了探明公司每股收益快速上涨的原因,必须要对佛塑科技的经营情况进行进一步的分析。

佛塑科技的主营业务是各类塑料制品、粘胶制品、各类包装及印剧复合制品和塑料加工设备、模具的制造、加工及工程设计安装。从其主营业务上看、公司属干较传统的塑料制作加工业。作为传统的加工企业。每股收益如些快速增长是非常少见的、其中应该有其他原因。下面通过其他重要财务指标来探讨其中的原因,并评估该公司是否值得中长期投资。

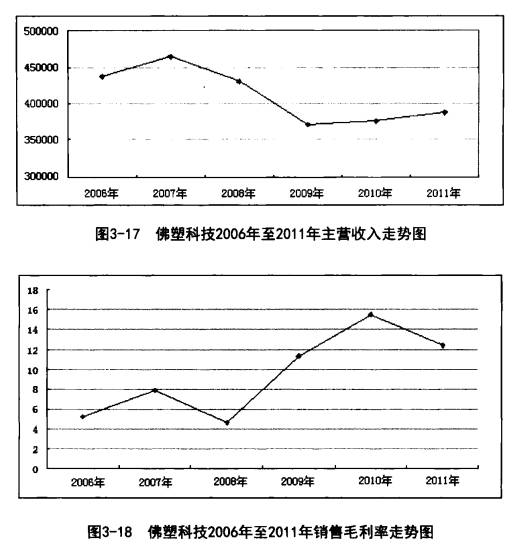

每股收益的变化直接反映的是公司净利润的变化,净利润又是来源于营业收入和营业外收入,其中营业收入是影响净利润持续变化的真正原因。图3-17显示佛塑科技的营业收入虽然近两年有所增长,但并没有多大起色,不至于推动企业净利润快速增长。那么是否是销售毛利率提高了,从而导致净利润增长大幅快于营业收人增长呢?下面再来看看销售毛利率。

从销售毛利率看,2009年和2010年确实提高不少,可以成为这两年净利润提高的理由。但2011年的销售毛利率却出现了3个百分点的下滑。营业收入也并没有出现大的变化,而每股收益却大涨192%这就让人疑惑。结合主营收人和销售毛利率分析,佛塑科技2011年出现的业绩大增并不是来源于企业正常的经营。那么又是什么原因使企业能够获得192%业绩增长呢? 下面继续探家。

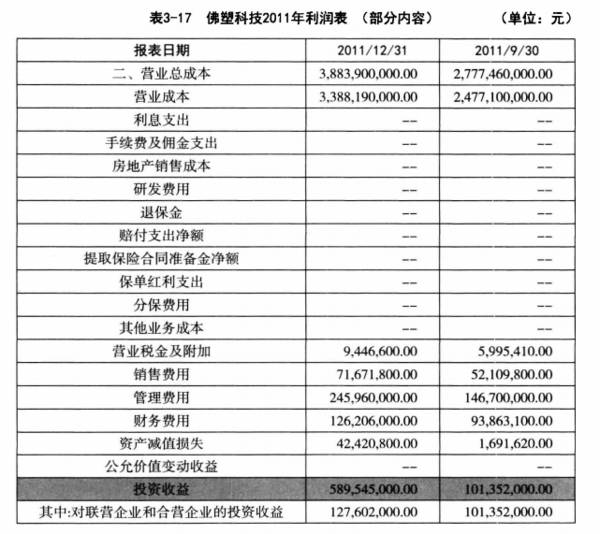

对利润表进行分析时,可以发现有一项数据发生非常明显的变化,就是表3-17中的"投资收益"项。2011年的投资收益比2010年狂增5倍。这就是佛塑科技2011年业绩大增,每股收益上涨192%真正原因。

继续追踪企业的"投资收益"为什么大增,研究企业财务报告的整个内容,总算找到了最终来源∶公司转让了佛山市金辉高科光电材料有限公司产生的投资收益。

公司转让金辉高科光电材料有限公司的收益高达4.58亿,如果从净利润中扣除该项数据,那么公司的净利润仅为3282万元,基本每股收益仅为0.054元,大跌8成。佛塑科技在2011年的营业收入为38.69亿元,比上年同期增长3.13%然而营业成本和各项费用却大幅上升,营业成本上升6.9%至33.88亿元,营业费用上升19.84%至7167万元,管理费用上升4.59%至2.46亿元,财务费用上升17.84%至1.26亿元;经营活动产生的现金流量净额为-9728万元,同比下降145.62%。

分析到此,基本上可以得出结论∶佛塑科技虽然2011年年报亮丽,每股收益大增192%,但该增长并非来源于企业的正常经营,而是依靠变卖资产实现的,因此企业的盈利并没有持续性。

公司说明变卖该项资产的原因是为了更好地推动金辉高科光电材料有限公司的上市工作,整合资源以更好地发展新能源、清洁能源,实现战略转移。这是该公司对自身的重新定位,也许未来能成为一只成长型股票,但此次每股收益192%长幅度带动的股价上涨,其根基不牢,难以维持股价的持续上涨。不过对于喜好风险,以市场交易为导向的投资者来说,可以把握时间点和国家对清洁能源、电动汽车等行业的支持,实时地抓住概念的炒作、结合技术分析还是可以考虑投资的。除非企业能够通过其他产业转型发展,比如利用国家支持的锂电池项目等,重新表现出其成长性,投资者才可以考虑。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

持续分红的粮行股和佛山照明股利保障倍数案例分析?

脱水研报

-

据东方证券研报分析,公司产品规格逐步完善且已切入车载领域,本轮募投一体成型电感产品厚度低至0.6mm,公司瞄准国产替代机遇,追赶全球领先厂商技术水平。外延并购完

-

我外婆年纪大了以后被确诊为肺气肿,每晚到了下半夜她都没法睡觉,她会一直咳嗽哮喘,呼吸变得很困难。外婆早已离世,现在想起她脑子里就会浮现出她咳喘的声音,心里就会很

-

脱胎于360的网络安全公司,风口切入点精准。2012年,360开拓细分市场,开始为企业客户提供IT外包和提供集成服务。2014年奇安信成立,360将原有的网站安

-

据浙商证券研报分析,目前公司主要生产工艺分为四个阶段:产品设计、面料制作、聚氨酯(PU)软泡发泡、成品制作,户外运动用品垂直一体化水平在国内持续领先。公司深耕户

-

豪威科技是全球领先的图像传感器供应商,2019年全球CIS市占率排名第三。公司针对图像传感器、信号处理、光学和投影技术领域开发高端品质的知识产权(IP),在多个

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:电动汽车的推广普及,充电不便是一个不小的限制因素。但如果无线充电技术能够快速落地并进一步发展,那么电动汽车日常使用中的充电就能够更加便捷,甚至实现边行驶边

-

点评:我国电力需求持续加大。数据显示,近6年来,全社会用电量历年1月至8月的累计增速均高于全国发电量累计增速,今年两者差距达6年来最大值。据全球能源互联网发展合

-

点评:随着移动互联网的发展,智能穿戴,特别是柔性电子产业得到了蓬勃发展。近几年柔性电子市场迅速扩张,成为一些国家支柱产业,在信息、能源、医疗、国防等领域具有广泛

-

点评:目前数字人民币由于处于试点阶段,普及程度较低,但是随着腾讯入场,微信带来的巨量用户会加速数字人民币的普及,数字人民币支付时代的到来已经不远。随着数字人民币

-

业内认为,随着技术的成熟化发展,OLED面板已进入加速渗透期。机构预测,2021年全球OLED 手机面板出货量将达到5.845亿片,同比增长28%;OLED面板

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有