奇安信:从360到“国家队”

360杀毒软件大家都用过吧?不过今天要说的不是360,而是和360有着千丝万缕关系的奇安信。脱胎于360后,奇安信成功成为“国家队”的一员:

一、政企安全龙头成长之路

脱胎于360的网络安全公司,风口切入点精准。2012年,360开拓细分市场,开始为企业客户提供IT外包和提供集成服务。2014年奇安信成立,360将原有的网站安全+企业安全+安全卫士部分业务打包给奇安信。奇安信是360在B端业务的重要布局,垂直于政企安全B端市场。2015年,360成立“奇虎360企业安全集团”,奇安信安全业务与360集团进一步独立。2015年底,齐向东与周鸿祎签订《关于360企业安全业务之框架协议》,齐向东成为奇安信实际控制人。双方约定,周鸿祎控制的企业将主要从事ToC安全业务,齐向东控制的企业主要从事ToB、ToG安全业务。

与360分家,中国电子强势入股,奇安信终成“国家队”。2016年7月,360美国退市,奇安信也正式从360体内分拆出来独立运营。2019年《终止协议》,将品牌、技术、数据等核心安全能力全部授权收回。同时360将股权全部对外转让,根据协议,中国电子以人民币37.31亿元持有奇安信22.59%股份。中国电子成为二股东后,将带动奇安信跻身“国家队”,奇安信政企市场的优势进一步扩大化。

深度结合“PK”体系,科创上市引领市场。奇安信凭借着领先同业的研发投入,仅用了五年便成长为网安行业龙头。并通过与中国电子“PK”体系的深度结合,开发出全系列自主创新的安全产品体系。赛迪咨询报告显示奇安信在安全管理平台、终端安全、安全服务以及云安全四大领域的市场占有率均居国内第一。2019年6月,奇安信启动登陆科创板计划;2020年6月奇安信正式成为科创板挂牌交易的国内网络安全“第一股”。

二、打造具备内生安全能力的协同联动防护体系

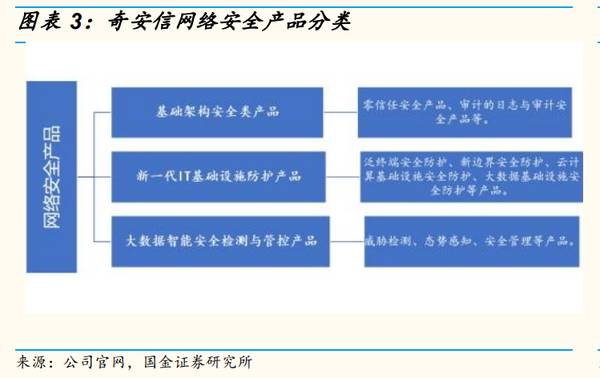

核心业务包括网络安全产品、网络安全服务、硬件及其他业务。公司专注于网络空间安全市场,主营业务为向政府、企业客户提供新一代企业级网络安全产品和服务,产品体系覆盖政企行业网络安全的细分领域。

网络安全产品:基础架构安全产品、新一代IT基础设施防护产品以及大数据智能安全检测与管控产品。

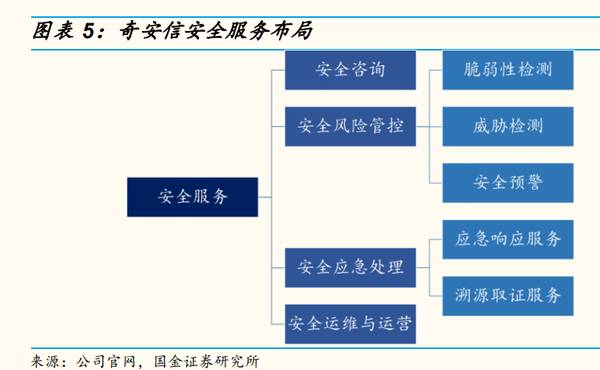

网络安全服务:“三同步”打造四大创新安全服务。

其他硬件采购主要是为客户配套外采第三方硬件产品并销售给对方的业务。

奇安信拥有完善的产品布局,同时具备终端、云端和边界的安全防护能力,兼有强大的安全服务能力,相较于竞争对手,更能给客户提供一站式的安全解决方案。

三、股权结构

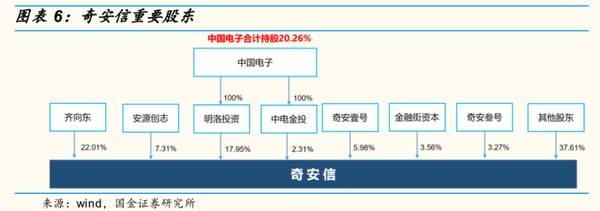

实控人齐向东行业经验丰富,第二大股东中国电子持股20.26%。中国电子的入股使得奇安信正式成为网安国家队之一。由于网络安全行业的特殊性和机密性,国家队背景将为公司在政企领域业务拓展带来助力。

四、收入高速增长,净利润亏幅加速收窄

营业收入飞速增长,盈利能力在连续亏损的情况下大幅改善。公司2019年实现营业收入31.54亿元,同比增长73.61%。2016-2019年,公司在行业规模持续扩大,品牌效应等因素下,营业收入从6.56亿元增长至31.54亿元,年复合增长率达到95.98%,4年内持续呈现强劲增长趋势。净利润方面,2019年归母净利润为-4.95亿元,虽然公司尚未实现盈利,但2019年亏损金额较2018年同期减少43.23%,亏损情况显著收窄,盈利能力大幅度改善。公司连续亏损主要是由于为建设四大研发平台、布局新赛道、提升攻防竞争力、建立全国应急响应中心,在研发和销售方面投入巨大。

2020年公司受疫情影响,仍未实现盈利,但受益于金融、运营商、央企等企业级客户市场增长强劲,以及新赛道产品的成功布局,公司亏损金额持续实现显著收窄。随着公司营收规模加大、经营效率提升、研发平台协同效应显现,有望在未来快速实现扭亏为盈。

同行业比较来看,奇安信营收体量及增速均居行业第一。2019年,行业内15家典型的网络安全上市公司合计实现营收227.8亿元。仅奇安信和启明星辰安全业务收入体量超过30亿元,其中,奇安信收入31.54亿元,位居行业第一。从收入增速来看,奇安信2019年收入达到73.58%,远超行业内其他厂商。

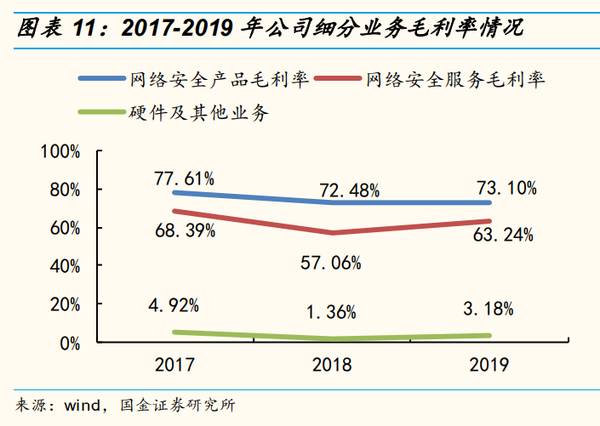

毛利率分业务来看,网安产品最高,硬件产品最低。公司网络安全产品市场竞争优势明显,毛利率最高,网络安全服务业务毛利率相对网络安全产品较低,主要由于公司在面向客户提供服务时,一般实施周期较长且需要较多人员投入,是由网络安全行业的行业属性导致。而第三方硬件产品市场目前已经趋于成熟,行业竞争激烈,价格相对较为透明,因此,在公司各项业务中毛利率最低。

政企客户付款周期长,应收账款周转率偏低。公司集成类项目最终客户多为政企单位,受其预算管理和集中采购制度等因素影响,付款周期较长,使得公司应收账款较多,应收账款周转率在行业均值左右。但相应的,政企单位的网安预算更稳定充足,坏账较少,尤其在经济遭受疫情风波冲击后,除项目周期延缓外,整体无需多虑。

总结一下:在我眼里,奇安信的产品固然厉害。但最厉害的是“国家队”背书。政企等部门无疑是最大的客户群,这个客户群,需求大,且不会赖账。做它的上游,就偷着乐吧。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

是什么成就了奇安信?

脱水研报

-

公司自从五月以来,MPV 车型销量已经连续三个月破万, 尤其到 7 月份突破新高,上牌量达到 1.22 台,其中 M8 也创新高,达 到月销 7063 台。20

-

君亭酒店主打中高端精选酒店品牌,由创始人吴启元以“BAS”理念创立。公司旗下有4大品牌,分别为“君亭酒店”、“寓君亭”、“夜泊君亭”和“Pagoda君亭”,主要

-

说起老干妈,大家肯定都知道,很多人蘸着老干妈能多吃一碗饭,老干妈的特点就是香!虽然一瓶老干妈80%都是辣椒,但只有一点辣,口味确实不错,但对于我这种吃不来老干妈

-

洛阳栾川钼业集团股份有限公司属于有色金属矿采选业,主要从事基本金属、稀有金属的采、选、冶等矿山生产业务和矿产贸易业务,拥有较为完整的一体化产业链条。目前公司主要

-

分析管理费用的思路跟分析销售费用的思路有相通之处,我们至少要把握两点: 一是企业管理费用的构成,企业把钱花在哪里了; 二是企业的管理费用多不多,并找出原因来。

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:随着我国进入新的发展阶段,产业升级和经济结构调整不断加快,各行各业对技术技能人才的需求越来越紧迫,职业教育重要地位和作用越来越凸显。权威数据显示,目前我国

-

点评:目前数字人民币由于处于试点阶段,普及程度较低,但是随着腾讯入场,微信带来的巨量用户会加速数字人民币的普及,数字人民币支付时代的到来已经不远。随着数字人民币

-

点评:我国钴、镍、锰对外依存度超过90%,未来整个动力电池的产量还会增高,势必需要通过电池的回收利用弥补前端资源的紧缺。结合中国新能源汽车产业推广情况,从202

-

华创证券认为,供给增长放缓紧张态势凸显,氯碱行业开工率为84%,已达5年内最高。短期内继续抬升的阻碍主要是产地限电、环保督查等因素,可以释放的供应能力已不多。下

-

国家能源局将会同工业和信息化部年内研究出台《关于进一步提升充换电基础设施服务保障能力的实施意见》,从加强规划布局、移动居住社区充电桩安装、加强设备运维、提高供电

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个