大跌30%,山西汾酒,还行不行?

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

今年春节以后,A股顺周期板块表现惨淡。其中,中证白酒指数在短短3个月之内回撤了18%。

山西汾酒跌漏了,现价较年内高点回撤超过30%。周一,股价曾一度闪崩跌停。周二,股价继续大跌5%。

汾酒是过去几年扩张非常快的次高端酒企,股价整体表现惊诧众人。然而,现在市场频频质疑汾酒“高增速一去不复返了”,股价大幅回调,估值也一压再压。

怎么看山西汾酒?怎么看当前的白酒行情?

01

上周五、本周一,白酒板块连着来了两个大阳线。在那个周末,拜登说了一句,中美关系将会在很短的时间内缓和。市场开始YY,对宏观经济带来一些边际改善。

很快,A股大盘重挫,白酒重回跌势,周二大跌2%。什么原因,应该都知晓了。

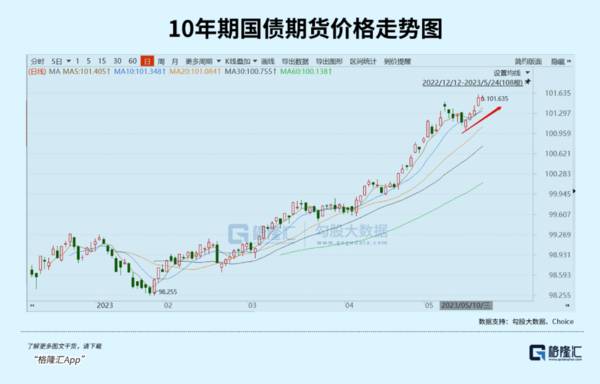

白酒是顺周期板块,受到宏观经济的影响比较大。什么时候真正企稳回弹,其实要看宏观经济什么时候触底,亦或是预期触底。目前看,市场情绪比较悲观,这从持续上涨的国债期货上看的比较明显。

4月份的宏观经济表现趋向转弱。无论是从表达消费的社零消费总额,还是从表达生产的工业增加值,亦或是投资的制造业、房地产以及基建均是如此。

经济增长压力偏大,市场前一阵子满心期待刺激政策会出来。而这一预期,目前看有些落空。在我看来,短时间内应该都比较难出现。

在4月底召开的政治局会议上,高层对于经济的定调很清晰——经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足。其实,3月-4月房地产市场已经开始趋冷,但会议中再次强调“房住不炒”,而上一次会议是没有提及的。

另外,在5月15日发布的一季度货币政策执行报告中,央行延续了高层对于经济的定调,也暗示了暂时不会给更多刺激政策。

对国内经济展望,央行提到,疫情“伤痕效应”尚未消退,居民收入预期还在恢复,青年人就业压力较大,消费复苏动能的可持续性面临挑战,政府投资撬动社会投资仍存制约,全球经济增长放缓也可能使外需持续承压。

这其实也暗示了经济接下来会承受一些压力。什么时候更多的一些刺激政策会出台?个人认为,要看外围,尤其是欧美经济情况的进展。如果外需以较快速度下滑的话,而内需又不振,那么会驱使更多政策出台。现在不出,也是为后面留一些政策空间。

目前,欧美经济增长放缓迹象愈发明显。5月,欧元区制造业PMI为44.6,低于市场预期的46,进一步低于表明经济萎缩的50荣枯线水平且跌至36个月低点。美国方面,5月Markit 制造业PMI初值48.5,低于预期的50。

不过,欧美还没有陷入实质性衰退,政策在短期内出手的可能性会比较小。那么,这也意味着经济还会承压一段时间。其实,从5月份的高频数据看,经济确实还在放缓。

比如,经草根调查和市场研究,CME预估2023年5月挖掘机销量15500台左右,同比下降25%左右,降幅环比小幅扩大。分市场来看,国内市场预估销量6500台,同比下降46%左右,降幅环比小幅扩大。出口市场预估销量9000台,同比增长7%左右,涨幅继续收窄。

白酒业绩表现与宏观经济周期强相关,目前也正在持续演绎宏观经济整体承压的逻辑。虽然白酒板块已经跌了很多了,但短时间内可能并不是尚佳抄底时机,因为宏观经济还没有实质性触底或预期触底。

02

目前,山西汾酒市值位列所有A股白酒第4名。PE-TTM为28.5倍,较2021年2月18日的147倍大幅收窄。现有估值与同行相比,略低于茅台,与泸州老窖相差不大,但比五粮液、洋河股份还要高出不少。

近日股价闪崩,山西汾酒也正面回应了:就资金盘口的表现来看,机构在背后操作出货的可能性较大。并表示存在一定渠道压力,但在一个合理范围之内,对公司影响没有那么大。另外,还承认部分市场或存在批发价与终端价倒挂的情况,但是总体还是比较稳定的。

批价倒挂,很直接地说明了汾酒动销不佳。一方面是因为汾酒前期投放量过大,叠加去年疫情严重,导致渠道库存本身就比较大。另一方面,今年宏观经济的复苏不及此前乐观预期,消费整体不振。另外,今年煤炭价格持续下行,对于山西经济产生一些扰动。而汾酒的大本营在山西,也会受到一定的冲击与影响。

除此之外,让市场颇为担忧的是山西汾酒的业绩会迎来降速,过去几年的高速增长或将成为过去式。

山西汾酒前期高速扩张,确实也积累了不少问题。

2017年,山西汾酒引入华润作为战投者,将其11.45%的股份转让给华润旗下的华创鑫睿。与此同时,已经隐退的李秋喜再度挂帅出征,与山西国资委签下军令状,未来3年业绩年复合增速为25%。

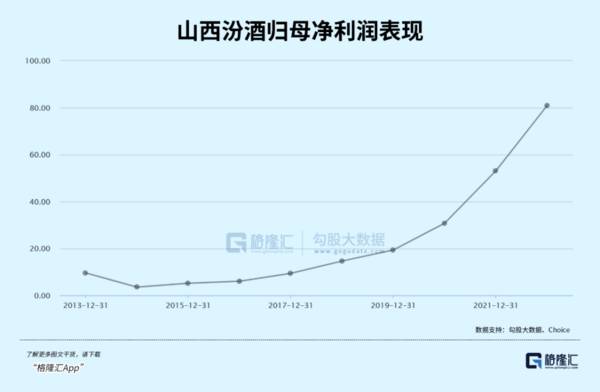

事后看,汾酒业绩表现大超此前预期。2017-2022年,营收规模从63.6亿元暴增至260亿元,归母净利润从9.44亿元暴增至80.96亿元。其利润同比增速分别为56.02%、55.36%、32.16%、58.85%、72.56%、52.36%。

为了支撑全国化布局,李秋喜采取了很激进的举措,经销商数量扩张迅猛。2017年为1268家,2018年为2354家,2020年为2896家,2021年为3524家。2022年,受疫情冲击,经销商扩张放缓,年末为3637个。

对于新经销商,山西汾酒采取赊销方式给货,而不是“先款后货”模式。这无疑是给经销商加杠杆,以便快速铺货渠道,实现销售业绩增长。

2019-2021年,山西汾酒应收款项融资分别为27.28亿元、42.8亿元、44.12亿元,分别占当年营收的23%、30.6%、22%。而2019年之前这一科目为0。

应收款项融资,其实就是把应收款以及应收票据抵押给银行,以获得现金。而这些应收款主要来源于新开发经销商,他们可以用银行承兑汇票充当货款支付给企业。在这种杠杆的撬动下,汾酒销售压货以及销售量级扩张迅猛。

在大规模的渠道铺货、放宽信用政策、涨价预期等综合因素下,汾酒经销商疯狂囤货,带动公司业绩持续爆发。不过,渠道建设的红利将逐渐消失。

期间,汾酒还推出“开发商模式”。简单理解就是,汾酒联合一一些有资金实力的公司,自行设计酒瓶与包装,再由汾酒集团灌装酒水,并授权商标进行销售。这种酒被外界成为“开发酒”,质量参差不齐。

当被授权出去的品牌到达一定数量的时候,市场就不好管理了,都打着汾酒的名号在卖酒,普通消费者根本分不清“开发酒”与“股份酒”。

2019年,开发酒乱象集中爆发。当年4月,新京报报道,在山西太原、汾阳等地,汾酒批发价为30元一瓶的“开发酒”,对外零售价能达到600元左右。除价格外,很多不同品名的“开发酒”,包装上虽印有“山西杏花村汾酒集团有限责任公司出品”、“杏花村”等字样,但无法查询具体开发商和酒水生产厂名、厂址等信息,更有一些不良开发商和经销商借此漏洞,用三无散酒灌装冒充汾酒。

这把汾酒推上风口浪尖,也促使了汾酒下定决心清理门户。开发酒的泛滥对汾酒自身品牌带来一些伤害,也退后了高端产品的升级节奏。直到2020年及以后,汾酒才推出青花汾酒30·复兴版、青花汾酒40·中国龙等超高端产品。

但产品结构性升级的最佳红利期已经过了,往高端转型越来越难,但已经占据高端市场的茅五泸却可以降维来夺取低维价格带的市场蛋糕。

总之,汾酒在高速扩张的路上,与其他次高端酒企一样,积累了不少经营问题。这也随着经济大环境影响而逐渐显现,长期积累的内部和外部矛盾已经到了临界点。

这会导致了汾酒业绩增速在未来将下一个台阶。去年,利润增速高达52%,今年管理层给的预期是20%,将创下8年新低。

03

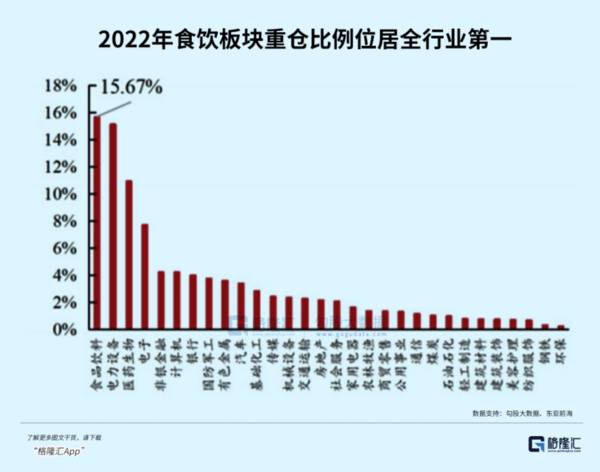

对于包括白酒在内的食品饮料,不管是内资,还是外资机构均是第一大重仓行业。其中,外资持股汾酒80亿元(持股比例5.53%),位列食品饮料板块第6名,仅次于茅五泸、伊利和海天。内资基金方面,截止2022Q4,山西汾酒持股比例1.37%,仅次于茅五泸。

这样一个机构绝对重仓的行业,已经整整回调了2年多时间。这在历史上并不多见。对于现在的位置,无需太过悲观。耐心等待宏观经济预期的转好,择机而动。时间上,应该不会太久。

对于汾酒而言,业绩基本面没有动摇,估值也已经大幅回落了,配置价值会逐步显现。但未来业绩整体表现会降速,投资预期回报率会下降。这亦是无法逃脱的现实。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

头部效应凸显,消金行业迈入“巨头赛”?

脱水研报

-

金博股份创立于2005年,脱胎于中南大学粉末冶金工程研究中心,从民用碳基复合材料起步,2011年突破了大尺寸的碳碳材料制备技术,相较同行有近10年的先发优势,充

-

我们就先从年报中的这处失误说起。就姑且称之为笔误吧。一、加号减号傻傻分不清?年报第161页,在将净利润调节为经营活动现金流量的过程中,有个科目叫做“存货的减少”

-

内蒙古包钢钢联股份有限公司是一家地方国有企业,于1999年6月经内蒙古自治区人民政府批准,由包头钢铁(集团)有限责任公司作为主要发起人,联合西山煤电等4家公司共

-

从公开资料里查找比较靠谱,于是小北首先去看贵州茅台的公告,说到定价权,除了茅台还能有谁。不过,贵州茅台的公告里并没有提到有关“定价权”的内容。一定是我打开的姿势

-

今天这行情实在是看的令人窒息。香港交易所的股价连续三天大跌,今日盘中最大跌幅至12%,创2015年以来最大单日跌幅,收盘价为509港元/股,跌8.78%。今早,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:CAR-T是目前T细胞免疫疗法癌症治疗领域的“新宠”,被誉为肿瘤终极疗法。国外权威机构预测,随着干细胞、免疫细胞以及其他体细胞治疗技术在各种再生医学、肿瘤

-

激光雷达是实现无人驾驶等技术的关键。从激光雷达技术路线看,预计短中期混合固态为主,长期纯固态OPA渗透提升,各参与者布局和优势不一,禾赛具备较强竞争实力。在汽车

-

丙烯酸是一种不饱和羧酸,下游应用广泛,是介于石化大宗产品与下游精细化工产品之间的重要中间体,其中大约50%用于丙烯酸酯,剩余50%用于SAP及其他聚丙烯酸共聚物

-

点评:在“碳达峰、碳中和”大背景下,有序稳妥推进核电建设仍然是我国的基本战略,安全高效发展核电是全面进入清洁能源时代的必然选择。随着我国核电建设审批的重启,行业

-

天奇股份(002009)与一汽集团全资子公司一汽资产签署协议,拟在动力电池回收利用等领域构建深度合作;格林美(002340)已与全球超250家整车及电池厂签署

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个