拆解茅五半年报:茅台向下,五粮液向上

编辑按:本文转载至微信公众号“向善财经”,飞鲸投研经授发布 。

8月底,白酒上市企业的半年报相继出炉完毕,上市酒企中的半年报中,最受关注的还是茅台五粮液。

上半年贵州茅台营收709.87亿人民币同比增长19.42%;五粮液营收455.06亿,同比增长10.39%。同样都是增长,细看之下增长中也有差别。

差别在于增速。

即便是行业进入新的调整期,茅台营收增速还是在上升。半年报营收增速从22年的17.2%,增长到19.42%。微增两个百分点。五粮液方面,去年同期营收同比增长为12.17%,今年上半年,增速下滑至10.39%。

一增一降之间,对于行业周期,五粮液感受到的明显要更多一些。

宏观层面,行业整体处在新的收缩周期,需求的周期性变化也越发明显,近期北向资金净卖出,也使得优质白酒股估值被错杀。

微观层面上,千元价格带的争夺比以往都更加激烈。库存压力下,动销缓慢,白酒行业供给端的内卷态势初显。

接下来,茅台、五粮液该如何向市场要增量?不妨透过半年报,来窥探一番。

系列酒带动增长,茅台“平替”五粮液?

上半年,五粮液营收455.1亿,毛利润349.4亿,毛利率为76.78%,这个业绩在一众白酒企业里面已可以傲视群雄,但对比贵州茅台还是有些逊色。

茅台方面,上半年营收709.9亿,毛利润638.7亿,毛利率高达91.8%。从净利润增长来看,上半年茅台归属净利润同比增长20.76%与去年同期基本持平,五粮液12.83%,同比微降。显然,从增长的角度来看,茅台比五粮液更具确定性。

茅台的增长的确定性在于内部。

过去几年,白酒高端化是行业趋势,无论是五粮液、泸州老窖还是舍得洋河古井贡,都在优化产品结构,希望“提价增收”。

但由于茅台本身的特殊性,已经多年没有提价。茅台无提价之名,却有提价之实。对于茅台而言,“提高直营渠道比例”就等于提价。

茅台史上最年轻的丁雄军上任后,定调茅台要达成可持续发展的“五大生态体系”,渠道改革就是其中一步。

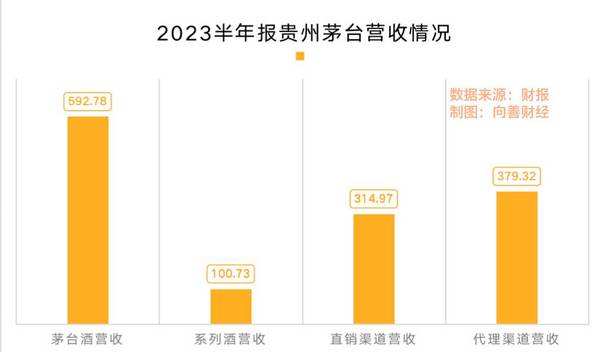

2020年,贵州茅台直销渠道实现营收493.79亿元,同比增长105.49%。今年上半年,茅台直营渠道收入同比增长49.98%,营收314.2亿元,批发代理渠道379.33亿元增长仅为3.6%。

通过直营渠道提升增长效果很明显,整个上半年茅台营收突破700亿,同比增长18.8%。

茅台基酒产能始终都是拉满的,一直在130%以上,2020年基酒产能拉到4.3万吨,产量拉到5.7万吨已经很极限了,每年8000万瓶飞天茅台投放市场,但相比庞大的社会需求量,茅台酒仍然不够卖。

高端产品再扩容很难了,营收要继续涨下去单靠提升直营渠道占比,其实也是“权宜之计”。

经销商是“蓄水池”,茅台不可能放弃这个蓄水池,到了最后,还是要靠系列酒来提升营收。

于经销商而言,更多的经销商似乎不愿意看到茅台进一步去提高直营占比,一方面,茅台直营渠道提升的速度很慢,另一方面,过分看重直营渠道,也可能会影响其他经销商的打款意愿。

有意思的是,即便是贵州茅台,上半年合同负债的数据下滑得也很厉害。往年半年报,茅台的合同负债都超过90亿,而今年上半年,合同负债比往年少了足足20多亿。

要知道,往年茅台的经销商打款意愿一直都是很强的。今年突然减少,要么是经销商库存还有一些,要么就是有其他原因,毕竟茅台一直都是不愁卖的。

因此,向善财经认为,相比改变渠道结构,“向下”要增量,提升系列酒的销量,可能会是茅台增长的下个方向。

茅台真正的增量空间在于系列酒。

半年报显示,上半年系列酒营收破百亿,其中1935贡献了主要增量,全年目标是茅台1935要达到100亿元左右。

“我们是一种生态化布局,我们不会拒绝任何一个群体。”在贵州茅台股东大会上,贵州茅台董事长丁雄军表示。

言下之意,系列酒这块儿业务,茅台不仅要做大,也要做强。

茅台1935发力,难受的还是五粮液和泸州老窖。

千元价位带的白酒市场增长,很大程度上是由原本茅台需求溢出推动起来的,这个价位上,可选的产品大多是普五、1573、青花郎。

这个价位段,是五粮液、泸州老窖的主力产品端,主打的一个“平替”,大家买不到茅台,买普五、1573也是可以的,大家都知道茅台难抢,带两瓶1573或者普五,也照样能办事儿。

现在看来,茅台1935似乎大有“平替”普五之势。

经销商层面,对茅台1935的信心似乎也很足,有经销商表示,茅台1935的酒质很好,年内百亿目标也没问题。对于茅台来说,不只是1935,24节气文化茅台酒,生肖酒、珍品茅台酒、100毫升茅台酒、43度茅台酒都是新的增量。

所以,从五粮液的角度来看,茅台“平替”五粮液的威胁是长期存在的。

更重要的是,茅台系列酒做大,似乎不影响高端酒的稀缺性。与当年五粮液系列酒产品做大,需要梳理核心品牌不同,以飞天茅台为代表的高端酒根基稳固。

来看一组数据:

2021半年报,茅台酒营收占比87.5%,系列酒营收占比12.35%,2022年半年报,茅台酒占比86.72%,系列酒占比13.19%,2023年上半年,茅台酒营收占比85.2%,系列酒占比14.48%。

系列酒的营收占比一直都在上升。

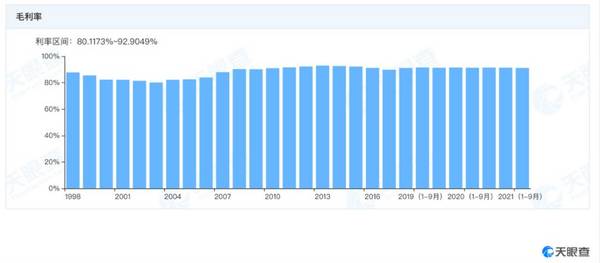

再来看毛利率,2021-2023半年报毛利率分别为91.38%、92.11%以及91.80%。毛利率基本没什么变化。天眼查APP信息显示,过去多年,茅台的毛利率始终都比较稳定。

换言之,即便茅台把1935产品推到前台,来千元价格带厮杀,也丝毫不影响飞天茅台的稀缺性,更不影响茅台的品牌能力和赚钱能力。

进一步来看,不只是五粮液,泸州老窖、舍得、甚至郎酒等等,千元价格带的竞争会越来越卷,茅台下场后,这个市场会变得越来越热闹。今后,普五如何守住这个最大的基本盘,可能是五粮液需要深入思考的问题。

五粮液向上,守成之外锐意进取或是出路

上半年,多家酒企出现价格倒挂,加快动销的战略意义比以往都更加深刻。五粮液深刻地明白这一点,于是加大了上半年的销售支出。

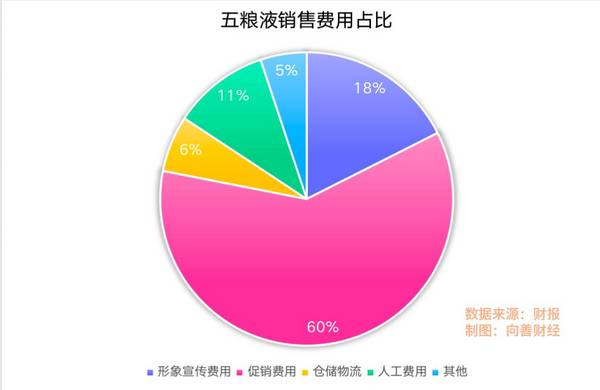

半年报显示,公司形象宣传费用同比增加了4.23%来到了7.59亿,促销费用花得最多,占比达到了60.48%,为26.12亿。

花了这么多钱,效果还是有的。

上半年,五粮液产品产销分别为2.07万吨和2.16万吨,同比增长了15.82%,不过,价格倒是有所下降。均价为162.95元每吨,同比下降了5%。其他酒销量同比增长了33.66%,均价为9.44万元每吨,同比下降了24%。

由此来看,以价换量,减少库存压力可能是五粮液上半年的策略之一。

最后的结果怎么样呢?

五粮液产品上半年期末库存量2,062吨,同比增长7.73%。其他酒类产品期末库存量23054吨,同比增长3.9%。整体的存货压力并不大。

量的压力减小了,重担就压到了价格上。

以线上渠道的52度八代普五价格为例,官方建议零售价1499元,官方商城价格为1120元,天猫价格为1099元,拼多多活动价格869元。

事实上,普五价格压力虽然在,但降价更多的其实还是系列酒,因为从营收增长上来看,同比增长最多的还是五粮液产品。

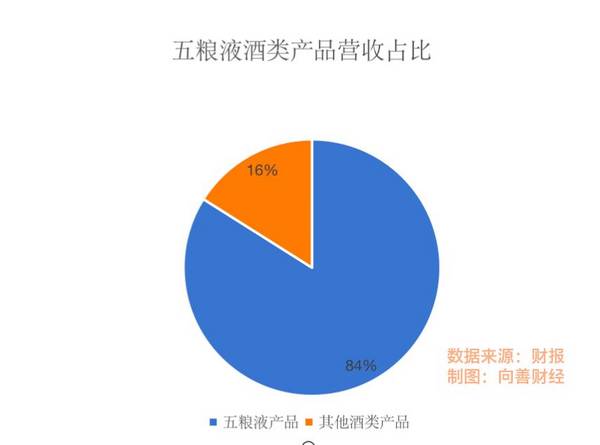

财报显示,上半年五粮液产品营收351.78亿,同比增长10.03%。其他酒类营收67.1亿,增长只有2.65%。

与茅台相似的是,五粮液直营渠道增长也有提升。上半年,直销渠道收入同比增长11.09%营收243亿,经销模式同比增长7.15%,营收175.8亿。

不过与茅台不同的是,茅台未来的增长点在于做大系列酒向下要增长,而五粮液的增长点还是要向上聚焦高端产品。

这两年茅台玩得很花,不管茅台冰淇淋还是和瑞幸联名搞咖啡,都是为了新的市场,这个新市场,丁雄军认准了新市场在于不喝白酒的年轻人,但年轻人毕竟购买力有限,说白了还是要为系列酒铺路。

对于五粮液来说,还是需要把高端市场做得更透。五粮液“向上”的考验可能会来自以下几个方面:

一是高端市场能不能把经典五粮液的量做起来。

对于五粮液来说,未来实现投放一万吨的规划并不容易,其他高端产品比如1618,如何进一步支撑起高端市场的量价?五粮液缺的不是高端的产品,缺的是能支撑起高端化的“量与价”,说到底酒是让人来喝的,有价无量还是支撑不起来品牌的高端化。

二是千元的价格带上,普五能不能从根本上改变“以价换量”的局面。

如果说,“以价换量”是新周期下的“守成”,那么高端化,则需要更多“锐意进取”。

显然,新的周期下,做到量价齐升并不容易,无论是国窖1573上行,还是茅台1935的下探,接下来普五面临的市场竞争可能会更加惨烈。

因此,五粮液可能需要更多“逆周期”的勇气。比如,拿出更多的老酒储藏,进一步支撑品牌的高端化。酒的确是越老越香,老酒也是底牌,用得越多,未来的“弹药”也就越少。

但向上走的高端化需要的不是“顺周期”,而是逆周期。

上半年以价换量之后,接下来如何实现“量价齐升”,可能需要五粮液管理层拿出更多的智慧和勇气。

写在最后:

世界上有两种企业,第一种是每年能够赚10%的利润,然后年底可以把这些利润都拿走,另外一种是每年都能赚10%,但到了第二年你必须拿出一部分利润再投资,才能拿到第三年的10%。

第二种是科技企业,而第一种则是白酒企业。

白酒市场进入新周期,估值水平也会受到一定影响。但长期来看,茅台、五粮液永远是白酒行业最终的答案。毕竟有中国人的地方就会白酒,这是千年文化积淀下来的东西。这也是茅台、五粮液,跨周期增长的秘诀所在。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

东方甄选抖音多项数据全面下滑

脱水研报

-

次高端白酒尚未形成具备全国知名度的企业,多以区域龙头为主,品牌力方面各家差异不大,市场空间虽大但竞争十分激烈、且消费者价格敏感性较高,因而企业的提价能力较弱,若

-

随便买个理财产品,就实现了日赚20万的小目标,这就是下图青岛啤酒理财产品购买数据告诉我们的事实。2020年11月20日:青岛啤酒购买渤海银行结构性存款,本金2.

-

2021年世界品牌500强中,青岛啤酒的品牌价值为1985.66亿元,连续18年位居中国内地啤酒行业首位。据东莞证券研报分析,受疫情影响,2020年公司业绩有所

-

公司成立于1996年,位于东坡故里四川眉山,是中国专业酿造高品质健康酱油、食醋、料酒等调味品的股份制企业。公司是全国农产品加工业示范企业、中国调味品协会副会长单

-

深圳广和通无线股份有限公司创立于1999年,是全球领先的物联网通信解决方案提供商,2017年登陆创业板上市,是国内首家上市的无线通讯模组企业。据西部证券研报分析

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内认为,目前原料市场价格坚挺,煤炭主产区域受疫情影响,煤炭汽运运输受阻,硅铁行情受环保政策的影响,价格上涨,供应也相对紧张,镁价在成本端支撑的情况下,挺价情绪

-

国泰君安李鹏飞认为,碳中和将重塑钢铁行业格局。不论是高炉的技术改造或是采用电炉,都需要对现有产能进行置换、改造和重建,这一过程势必会使行业集中度上升,从而显著提

-

业内认为,从目前陆续出台的新能源车政策来看,明显向换电模式倾斜。今年的《政府工作报告》将“建设充电桩”扩展为“增加充电桩、换电站等设施”,这一举动,已经被业界解

-

目前我国民用航空发动机正处于起步阶段,除了AES100以外,应用于C919大型客机的CJ-1000发动机,以及应用于CR929远程宽体客机的CJ-2000发动机

-

分析认为,高超音速技术是一种能改变全球军事力量平衡的关键技术,中美俄等国家都在加紧研发。由于超音速武器长时间以较高马赫数飞行,空气摩擦会在表面形成超高温导致“热

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个