财报前瞻:GPU需求疲软,AI之战最大赢家英伟达将迎来回落?

编辑按:本文转载至微信公众号“美股研究社”,飞鲸投研经授发布 。

5 月 24 日星期三收盘后,英伟达公司(NASDAQ:NVDA)将公布24财年第一季度业绩,届时所有目光都将集中在它身上。有充分的理由相信,这家芯片制造商的收入增长势头将在其即将发布的收益报告中动摇。但话虽如此,投资者可能还希望查看其库存购买义务、库存水平、分叉收入及其管理层对未来一个季度的展望,这些项目将凸显其增长下滑的强度,因此,它们可能会决定其股价的下一步走势。

消费者需求减弱

当前正处于美国经济衰退的环境中,这势必会对英伟达等快速增长的公司的发展轨迹产生负面影响。这家芯片制造商及其投资者寄希望于其 RTX 40 系列 GPU 的成功商业发布,以便该公司能够保持其快速的增长速度。但最新报告显示,这家芯片制造商并非一帆风顺。

英伟达已将其 GPU 定价在许多人认为荒谬的高水平。这让许多 PC/AI 爱好者和主流游戏玩家望而却步。销售情况如此糟糕,以至于英伟达的合作伙伴不得不在 RTX 4070 GPU 推出后的几周内降低价格,据报道,由于消费者兴趣低迷,这家芯片制造商现在正在停止生产。初步报告显示,市场对其刚刚发布的 RTX 4060/ti GPU 反应冷淡。

这种疲软的消费者需求势必会以某种方式反映在英伟达的财务状况上。首先,如果这家芯片制造商停止生产其 GPU,那么它就不需要台积电提供的大量硅片,也不需要技嘉和微星等主板合作伙伴的组装/分销支持。

因此,预计其库存采购义务将在第一季度连续下降。对于外行来说,该指标基本上是英伟达与其供应商和渠道合作伙伴下达的可取消和不可取消订单的总美元价值。

商业量化网

如果销售量真的很糟糕,那么英伟达及其渠道合作伙伴应该在本季度结束时(大约在 4 月 30 日左右)有大量未售出的库存。在这种特殊情况下,英伟达的库存水平连续飙升,升至历史新高。然而,如果该芯片制造商的库存水平环比持平,则表明这些报告只不过是毫无根据的猜测。

商业量化网

投资者需要了解另一个数据点,以更好地评估英伟达的增长前景。根据研究公司 Canalys 的数据,第一季度全球个人电脑出货量下降了近33% 。这标志着 PC 出货量连续第四个季度出现两位数的销售下滑,这表明 PC 市场的整体冲击将不可避免地拖累英伟达的增长轨迹。但话虽如此,让我们将注意力转移到芯片制造商的财务状况上。

财务

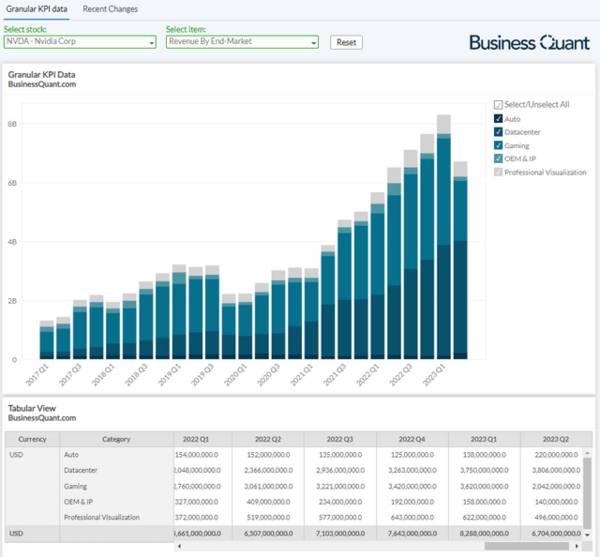

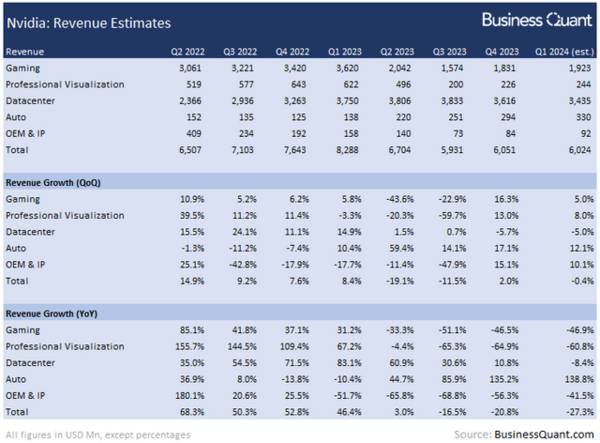

值得注意的是,英伟达将其收入细分为 5 个垂直领域,即数据中心、游戏、专业可视化、汽车和 OEM/IP。数据中心部门是公司的养家糊口者,上个季度贡献了近 57% 的总销售额。但事情并非一帆风顺。

全球多家企业已开始削减与数据中心相关的资本支出(如此处),以便在这些充满挑战的宏观经济条件下实现财务节俭。由于客户削减支出,亚马逊、微软和谷歌的云平台增长放缓。因此,估计对英伟达数据中心 GPU 的需求将会疲软,该部门第一季度的收入将下降 5% 至 34 亿美元。

商业量化网

接下来,英伟达的游戏部门是其第二大收入驱动力,上个季度占该芯片制造商总销售额的 30% 以上。因为英伟达的 RTX 40 系列 GPU 发布在市场上反响平淡,估计该部门的连续收入增长将在第一季度放缓至仅 5%,收入数字约为 19 亿美元。

继续前进,其专业可视化、汽车和 OEM/IP 业务合计约占公司总销售额的 12%。这些细分市场都没有任何主要催化剂在起作用,从而导致英伟达的收入发生重大变化。相信所有这 3 个部分都将出现增长减速,大约连续下降 500 个基点,这主要是由于总体经济放缓。

商业量化网

这使我们对全公司的收入估计为 60.2 亿美元。但值得注意的是,华尔街对上述季度的共识是 64.8 亿美元至 67.5 亿美元。这表明分析师可能没有对最近的发展进行定价(例如企业削减资本支出、RTX 40 系列销售惨淡),并且这家芯片制造商这次很可能会错过华尔街的估计。

除了这些项目外,投资者还应关注英伟达管理层对未来一个季度的展望。具体来说,他们是否计划推出更多现有 GPU 的变体以重振销售。此外,这些减产是否真的发生了,如果是的话,这些减产的数量是多少。最后,他们如何预测未来几个月的销售趋势?这些项目将揭示英伟达增长低迷的持续时间,相信它们可能会影响其股价的下一步走势。

结论

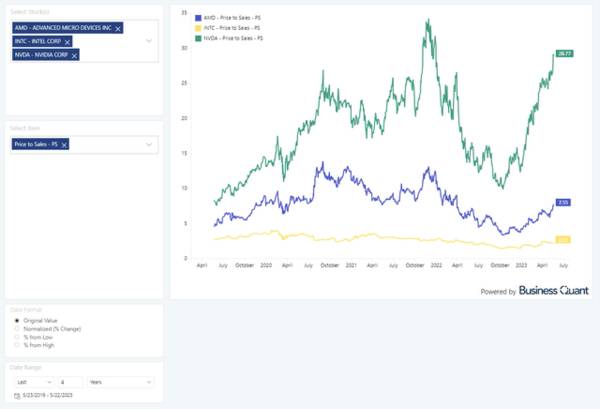

英伟达的股价是该公司过去 12 个月销售额的 28 倍以上,这在独立基础上是非常高的。下图显示倍数接近多年高点,也远高于该芯片制造商最接近的竞争对手AMD和英特尔公司。

商业量化网

对于一家可能会经历增长放缓的企业来说,如此高的估值似乎并不合理。当这家芯片制造商在本周三的第一季度收益报告中未达到华尔街的收入预期时,投资者可能会感到震惊。保持警惕和小心。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

大跌30%,山西汾酒,还行不行?

脱水研报

-

都说买股票买的是一个公司的未来,在各个头部企业铆足了劲儿想继续抢占市场份额,行业外的人也想进医美市场分一杯羹的时候,爱美客的未来在哪里呢?发展驱动一:现有产品线

-

爱尔眼科的下跌是从7月下旬开始的,有三个主要原因:1、起初的催化剂是一则医疗事故,一名抗疫医生称去年在爱尔眼科实施白内障手术,致使右眼视网膜脱落,几近失明,并于

-

2019年,安琪俄罗斯实现营业收入3.25亿元,净利润6581万元;2020年,安琪俄罗斯实现营业收入3.48亿元,净利润亏损1.32亿元。看来安琪俄罗斯工厂的

-

(1)团购模式培育基础深厚,迎合本轮升级趋势渠道模式上,公司采用终端前移的方式,缩短厂家与消费者间的距离。在相对减少营销的费用的同时,使得产品能够直达终端消费者

-

公司成立于1992年,前身为南海发展股份有限公司,创立之时主营贸易业务。2016年与瑞曼迪斯合作,业务进一步拓展至危废领域;2019年收购国源环境,进军环卫领域

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据了解,全球钠离子电池的产业化进程目前尚处于导入期,从产品参数上看,我国处于领先地位。天风证券于特表示,随着技术逐步走向成熟,应用场景不断拓展,未来钠离子电池有

-

另据工信部《数字孪生白皮书(2020)》统计数据,约50%的县级市、90%的地级以上的城市、100%的副省级城市表示正在推进智慧城市建设,县域正逐步成为我国新型

-

点评:电子驾驶证采用数字签名防伪技术,真实唯一、安全可靠。电子证照作为具有法律效力和行政效力的专业性、凭证类电子文件,日益成为市场主体和公民活动办事的主要电子凭

-

点评:随着5G规模商用、智能终端普及率提高、数字和支付技术等发展,5G消息将迎来巨大的市场机会。届时,万亿条短信的场景力量不可阻挡,RCS(融合通信)将成为未来

-

原材料价格持续上涨,成本压力加大是覆铜板涨价主要原因。环氧树脂是覆铜板的重要原材料,占据大约25%-30%的成本。市场供不应求推动环氧树脂价格高位,有业内表示,

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一