剧本已写好,就看消费电子怎么演了

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

最近,市场轮动节奏比较快,明显处在一个无主线的风格下,但有一个明显特征,那就是炒小炒烂炒低位。

股价只要位置低,再叠加消息面上的刺激,就能走出一波行情。尤其是三季度业绩披露完后,市场进入业绩空窗期,市场博弈短期消息的情况非常普遍。对于很多人来说,根本不知道炒什么。

拿20日涨幅就能翻倍的题材概念来说,有疫情概念股、新型烟草、汽车黑匣子,还有一大批短期无法证伪的宏大概念,比如元宇宙。

一句话概括,那就是题材概念火爆,妖股横行。

不少股票,短短半个月时间就能翻倍的概念,势头之猛,简直狂。

但细想一下,这些没有业绩支撑的宏大概念,资金充裕时一切合情合理,但当政策面、消息面,有何风吹草动传导到情绪面时,这些概念股还能通过讲故事支撑得起市梦率吗?

我看很难,炒股票最怕上头。小票投机情绪达到高潮,前排高标加速往上冲,你要是乱跟,最后非但赚不到钱,反而成了接盘侠,悔之晚矣。

所以,对于讲求稳健的“老人家”来说,不掺和,不亏钱,才是王道。

问题就在于,不凑热闹,又该凑什么呢?

1 来年高增长三大线索

2021年,只剩下半个月存量了,机构也好,炒家也罢,要么想着分钱,要么想着度假,无心恋战是常态。作为投资者,应该把主战场放到明年,展望的是来年确定的机会。

从上周五的重磅会议--中央经济工作会议公布的信息来看,明年宏观经济下行的压力还是很大,在这种情况下,作为具体的微观经济主体,企业的盈利不要抱太大的希望。大致也能推断出,明年A股盈利增速一般,除了几个本身存在高增长的细分领域,所以A股的机会依然是结构性机会。

都是现在做企业,得寻求与国家发展方向的共振,做投资也一样。

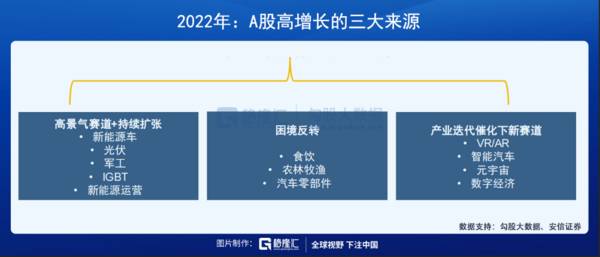

明年能实现高增长的三条线索,不外乎以下这几个:能持续扩张的高景气赛道、受疫情影响困境反转的赛道,还有一个是产业迭代催化下的新赛道。

先说扩张的景气赛道。

锂电、光伏、风电、储能这些新能源方向,仍然会受到追捧。理由嘛,也是都说烂了的,国家发展大方向、政策支持、机构抱团,像光伏,年增速预计会在25%左右,而高的类似储能增速可达50%上下。

再说困境反转。

享受了近两年的疫情出口红利,明年这块基本是很少的了,投资方面,顶多就是托托底,消费又不能一下子冲上去,在经济面临较大的增长压力,在宏观经济跨周期调控下,逆周期板块可能会有所表现。但这个还是主要分布在和受疫情压制的领域,比如航空机场、酒店、农林牧渔,还有今年被杀得比较惨的食品饮料。这今年受够了疫情的“气”,等到反弹的那一刻,自然也可能是蹦得最高的一块。

最后讲讲产业迭代下有机会走出来的新赛道。

这里主要讲的是存在预期差比较大的消费电子。

2 消费电子的困境

说起消费电子,这是伤过很多老股民心的板块。

彼时,消费电子板块也是被“封王”的YYDS板块,经过多年发展,传统消费电子行业已逐步进入成熟阶段,市场整体增量逐渐缩小,行业内部竞争变得更为激烈。

前三季度,传统的消费电子企业大多还在戴维斯双杀的路上。

像19~20年消费电子的产业逻辑是5G换机潮和无线耳机,但这两个成长逻辑都在20年下半年被证伪或5G应用场景的推进不顺利,高估值是撑不下去了,业绩也拿不出来,双杀在所难免。

如果加上汇率的波动、疫情造成供应链混乱、产业内部恶性竞争,上半年闻泰科技和领益智造均表示,自2020年起已有部分厂商开始恶性压价以抢夺订单,反正就是各种业绩不及预期。类似于信维通信这样估值业绩双杀的比比皆是,股价更是腰斩至脚踝上。

这也不能怪资本市场,因为它从来都是喜新厌旧,所以寻找预期差比较大的消费电子并不是找传统的消费电子,而是重在一个字--新。

3 新的突破点

在任何投资市场上,一个板块,一个赛道,要想受资金追捧,无非两种理由,第一个有业绩支撑,第二个是故事讲得好,蛋糕够大,各路资金容易达成共识。

能够同时具备这两个条件的消费电子方向,一个是智能汽车,另外一个是元宇宙。

其实,这两者是一致的,它们集中体现在应用场景上,应用场景能带来新的销量,自然有利于业绩,而一个全新且激动人心的应用场景,也容易把故事讲好。

首先看智能汽车。

如果说上半场是汽车的电动化,那下半场就是智能化。对应到资本市场,那就是上半场炒锂电池,下半场炒汽车电子。

消费电子讲求的是规模效应,现在要关注的,就是新能源车的渗透率。这几年,新能源车迎来高速成长期,2019年全球新能源乘用车销量达到221万辆,渗透率为2.5%,预计到2025年销量将达到1150万辆,年复合增长率为32%。

今年前11个月,新能源汽车累计销量299万辆,同比增长166.8%,累计销量渗透率提升至12.7%,单单11月份的渗透率,已经超过20%,而且还没有看到停止前进脚步的迹象。

从市场规模来看,中国汽车及车后市场规模高达10万亿元,是手机市场的10倍。从渗透率来看,目前L1/L2级智能汽车的新车渗透率约为45%,相当于2012年全球智能手机的渗透水平,预计2025年渗透率将达80%。

此外,汽车领域创新是全方位的,智能汽车也是未来智能生活的重要场景,是消费电子巨头实现生态闭环不可或缺的一部分。

目前看,整个消费电子产业链的增量最有可能围绕汽车电子展开。鉴于锂电池炒作太高,尽管全面性的汽车智能化不会马上到来,但这却是最能够接棒锂电池炒作的方向。

再来说说元宇宙。

从市场的反映看,其实已经认同这是一个题材方向,虽然感觉还是云里雾里,但朦胧美也可以是真美,只要资本市场吃这一套。

而大佬纷纷入场,前有小扎和老马入场,现在有盖茨也预测未来两三年内,虚拟会议将从二维图像转向元宇宙,场子越来越热闹,也更加坚定了这个产业方向。

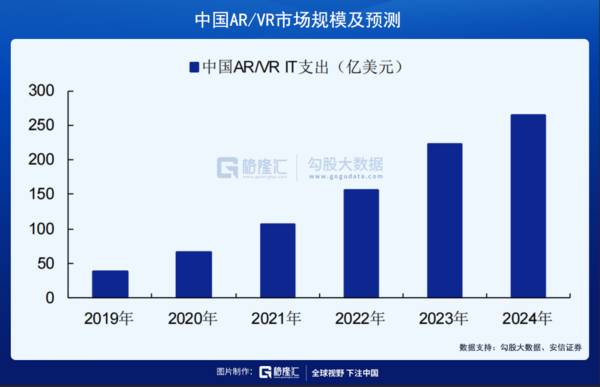

不过元宇宙还处在很早期,目前市面上大多都是蹭概念的,能拿出实质性的东西还很少。未来最先走出来的,就只有能支撑元宇宙的设备硬件和基础设施。比如造VR/AR设备的,搞数据中心的,搞云计算的。

先不说,VR头显明年量能有多少,至少巨头开始往这个行业里面疯狂布局,FB的Quest、索尼Psvr、苹果MR、华为VR、Pico、任天堂、以及腾讯都在入局。2020年,我国AR/VR市场规模约66亿美元,出货约710万台,同比大增 69.05%,预计后面还是继续稳步增长,维持高增态势,妥妥地增量市场。

4 结语

消费电子,从最初的家用娱乐电器,到后来的PC,再到现在的智能手机,这是一条横穿数十年长盛不衰的赛道。不过,这也是一条不断更新迭代的赛道。

正所谓千里马常有,而伯乐不常有。

要能够识别出消费电子里的“千里马”,就得有“伯乐”的眼光。

何为“伯乐”眼光?

简单一句话,就是懂得“见风使舵”。

全民性的爆款消费电子,大概每10年会来一个新旧切换,回看一下,2000年PC开始腾飞,到2011年触顶;而后智能手机接棒,到现在触顶,算下来也是一个10年。

眼下,智能手机时代正渐渐逝去,当年PC产业链是个什么结果,接下来也会是智能手机产业链的结果,一个行业如果触顶,进入饱和甚至缓慢衰退的阶段,除了做空,恐怕真的没什么看头了。除非,企业能够破茧而出,寻找到第二增长曲线。

客观地讲,不管是汽车电子,还是炙手可热的VR、AR,很多技术、模式、制造等等,都是传承自上一代甚至上几代消费电子,本质上有很多共通之处,正因如此,消费电子企业要想找到第二增长曲线,也并非很困难。

比如汽车摄像头是自动驾驶不可或缺的前端零部件,做手机摄像头的,完全可以借助已有的技术、资本、制造等的优势,快速切入汽车摄像头市场,寻找到新的蓝海市场,有新的业务增量,投资价值也就随之凸显出来了。

大多数时候,市场更喜欢模糊的正确,而不是精确的错误。对于投资交易来说,一笔好的交易,讲得是赔率和胜率,选择一个有潜力的增量赛道,无疑在模糊的正常上,大大的增加了胜率。

现在要说哪个消费电子产业链公司能够胜出,还有点早,但消费电子的剧本是写好了,它会如何演下去,我们唯有拭目以待。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

股海奇谋招数——赢记格言

脱水研报

-

第一,确定企业所在的竞争领域。它实际上位于哪个市场,每个市场的竞争者是谁。第二,在各个市场检验竞争优势是否存在。在位企业是否保持着稳定的市场份额?它们是否能长时

-

每次看着那些我到目前为止望尘莫及的品牌,雅诗兰黛、欧莱雅……我总是在想,如果我能够拥有这些公司哪怕是1%的股份该有多好啊。虽然不至于财富自由,那也能化妆品自由吧

-

科迪乳业2015年6月30号上市,2019年它就亏损被ST了。说起公司面临的风险,公司说,我好怕再出现“三聚氰胺”这类的产品质量风险会牵连到我,我好怕市场竞争日

-

开山控股直接在公司公众号发表声明,点名表达对独董的不满,在众多上市企业中独树一帜。最近离职的独董那么多,咋就开山控股这家公司以这种形式跟独董撕破脸了呢?俗话说好

-

公司生产的口子窖系列产品香气独特,是我国兼香型白酒的代表。2009年公司成为全国白酒标准化技术委员会兼香型白酒分技术委员会秘书处承担单位,主要负责组织全国兼香型

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:近期国际电信标准组织3GPP正式确定5G演进技术标准为5G-Advanced,即5.5G。相比于5G基础版本,5.5G最终有望进一步实现网络能力10倍以上

-

以实景三维中国为代表的地理信息是支撑新时期数字中国建设的基础性、关键性数据资源。大纲的发布将对各省、自治区、直辖市及各自然资源主管部门、国家林业和草原局、中国地

-

Rystad Energy报告显示,截至2021年11月底,全球已发现的总储量为47亿桶油当量,为近75年来最差,同时勘探储量与产量的比率处于2011年以来最低

-

生物质能源是唯一一种可以以气态、液态或者是固态使用的可再生能源,而且在全球呈现普遍性、能源价值高、可获取性强等特性。机构分析指出,政策带动下我国生物质发电行业有

-

点评:从全球光学镜头的应用看,手机、视频监控、车载摄像机是三个最大的终端市场,可以很大程度上影响光学镜头模组行业的整体趋势。权威报告显示,近年来全球光学镜头模组

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有