如何评估企业的竞争优势?(以中顺洁柔为例)

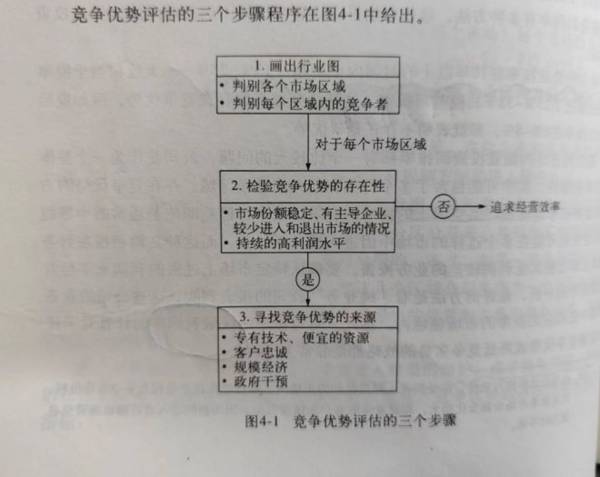

《企业战略博弈:揭开竞争优势的面纱》这本书里给出了评估企业是否存在竞争优势的三个步骤。

第一,确定企业所在的竞争领域。

它实际上位于哪个市场,每个市场的竞争者是谁。

第二,在各个市场检验竞争优势是否存在。

在位企业是否保持着稳定的市场份额?它们是否能长时间获得高额利润?

第三,确定竞争优势可能的来源。

在位企业拥有专利技术或者忠诚的客户吗?它们是否拥有规模经济或者政府管制方面的进入壁垒。

接下来我们就按照这三个步骤,来看下中顺洁柔是否具有竞争优势。

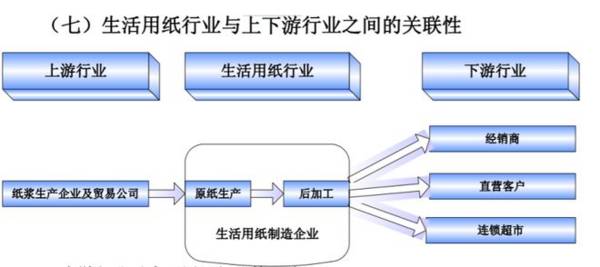

一、画出生活用纸行业地图

中顺洁柔处在生活用纸行业。

产业链上游是纸浆生产企业及贸易公司,公司从中采购化学剂、纸浆和包装物等原材料;产业链下游是经销商、直营客户和连锁超市等。中顺洁柔的竞争对手主要来自于产业链中游原纸生产以及后加工环节。

四川凤生纸业招股书里提到:

根据中国造纸协会生活用纸专业委员会披露的数据,2021年全国有原纸生产的企业数量共241家(注:有多家生产基地的集团公司算作1家),我国主要生活用纸原纸企业及其产能、不同产能范围对应的企业数量及占比如表所示。

⒈金红叶集团

金红叶纸业集团有限公司(简称“金红叶集团”)成立于1996年,是金光集团APP生活用纸事业部,拥有生活用纸原纸产能约202万吨,其生产的原纸一方面对外销售,是发行人原纸业务的主要竞争对手,另一方面自主生产终端成品纸,金红叶集团知名消费品牌有“清风”、“铂丽雅”等。

⒉恒安集团

恒安国际集团有限公司(简称“恒安集团”)成立于1985年,于1998年在中国香港联交所上市(股票代码:1044.HK),是我国知名生活用纸和个人护理产品生产商,拥有生活用纸原纸产能约149.7万吨,其生产生活用纸原纸所需的纸浆主要向国内外纸浆企业购买,其生活用纸原纸主要自用生产自有品牌生活用纸成品纸。2022年度,恒安集团营业收入约人民币226亿元,恒安集团其知名消费品牌包括“心相印”、“七度空间”等。

⒊维达国际

维达国际集团有限公司(简称“维达国际”)成立于1985年,于2007年在中国香港联交所上市(股票代码:3331.HK),是我国知名卫生用品生产商,其拥有生活用纸原纸产能约139万吨,其生产生活用纸原纸所需的纸浆主要向国内外纸浆企业购买,其生活用纸原纸主要自用生产自有品牌生活用纸终端成品纸。

2022年度,维达国际营业收入约为港币194亿元,其知名消费品牌包括“维达”、“得宝”等。

⒋中顺洁柔

中顺洁柔纸业股份有限公司(简称“中顺洁柔”)成立于1999年,2010年在深圳证券交易所上市(股票代码:002511.SZ),拥有生活用纸原纸产能约86万吨,其生产生活用纸原纸所需的纸浆主要向国内外纸浆企业购买,其生活用纸原纸主要自用生产自有品牌生活用纸终端成品纸。

2022年中顺洁柔营业收入约为人民币86亿元,其知名消费品牌包括“洁柔”“太阳”等。

二、评估中顺洁柔是否存在竞争优势?

如果中顺洁柔存在竞争优势,那么它的市场份额会比较稳定或者提升,并且公司的盈利能力表现也好。不过从分析来看,中顺洁柔并没有明显的竞争优势。

⒈中顺洁柔市场份额测算

测算市场占有率有下面几种方式:

一是用企业当年的销售额÷生活用纸行业的年销售额;

二是使用企业当年的销量÷生活用纸行业的年销量。

但是根据公开资料,我既没有找到行业销售额的数据,也没有找到洁柔每年销量的数据,特别是在查找洁柔销量数据的时候,差点崩溃了——因为洁柔给出的是每年卖了多少箱纸,而不是多少吨。

实在没办法,只能用洁柔每年的产能÷行业销量。公司公告里会给出每年的产能大约是多少,研报里也可以查找到。如下图所示,我们大致能得出洁柔的市占率从 2016年的6%提高到了2022年的7.55%。

这个数一定不精确,我们只能得出以2016年为参考,洁柔市占率提高了这样一个趋势;但是这样测算还有个问题,由于2019年起洁柔的产能我们都是按年产80万吨计算的,这样就无法得知近几年洁柔市场份额的变化。我们不知道洁柔的产能利用率是多少,实际产能和设计产能有什么区别。

个人觉得近几年洁柔的市占率在下降。

如上表所示,2022和2021年生活用纸全行业消费量都在增长,2022年洁柔生活用纸销量下滑了12.48%。行业消费量在增长,但是洁柔的销量在下滑,同时收入也在下滑。这是否反映出洁柔的市占率下降了呢?

相反,2022年恒安国际纸巾产品收入从2021年的98.42亿元增至122.48亿元,公司逆势增长扩大了市场份额。

⒉中顺洁柔盈利性分析

如下图所示,2022年洁柔的毛利率下滑到了31.96%,ROE下滑到了6.94%。

从与恒安纸巾产品的毛利率对比看,洁柔纸巾的毛利率要比恒安高大约10个百分比;但无一例外的是,近两年两者的毛利率都下滑了,这跟纸浆价格上涨以及竞争加剧有很大的关系。不同的是,恒安的纸巾销售收入是增长的,扩大了市场份额。

因此,不论从市占率看还是盈利能力看,洁柔的竞争优势相对较弱,2022年恒安表现出了很强的业务韧性,而洁柔的表现要逊色一点。

三、洁柔竞争优势的可能来源

虽然生活用纸属于消费品,但是由于纸浆价格变动幅度大,企业利润受纸浆价格波动的影响大,因此,洁柔同时具有周期性企业和消费品企业的属性,我们在分析洁柔竞争优势的时候,也要分开来看:

一是要考虑洁柔应对纸浆价格周期性波动的能力。

2020年洁柔纸巾毛利率为42.10%,恒安纸巾毛利率为33.50%,均达到了近年来的峰值,主要是因为当时纸浆价格处在低位。

那么,如果不考虑纸浆价格下降对毛利率的贡献,它们实际的盈利能力能到多少?既然纸浆价格波动无法避免,两家公司对此都有哪些应对措施?

第二,我们要考虑洁柔消费品企业的属性。

消费升级与国际化是收入扩张的来源,基于这两个趋势,客户的忠诚度、规模效应的优势等等,都是我们要考虑的因素。

过去10年洁柔毛利率最高也不到20%。果然,白酒是王者。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

逆水寒是不是网易的《原神》?

脱水研报

-

我国乳制品行业于上世纪90年代开始步入快速发展时期。21世纪以来,受益于中国经济强劲增长,我国城乡居民可支配收入稳步上升,国民生活水平逐渐提高,消费者健康意识不

-

01应收账款定义应收账款:指企业因销售商品、产品或提供劳务等业务应向购货单位或接受劳动单位收取的款项。应收账款是企业的一项债权,主要是企业赊销所致,卖家先发

-

2006年公司导入柒泉模式,2009年率先在西南、华北和华中区域设立了柒泉公司。柒泉模式是公司利用让经销商入股柒泉公司的方法,形成的一种厂家与经销商共同主导的渠

-

近段时间有幸看到了李国飞先生的投资理念,他提到的一个点我认为很有意思,在这里分享给大家。《金刚经》里有一段著名的经文:“无我相,无人相,无众生相,无寿者相”,佛

-

住建部城区常住人口300万人口以下城市严格限制新建150米以上超高层建筑。9月10日,住建部印发就《关于加强超高层建筑规划建设管理的通知(征求意见稿)》,城区常

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

液氨在工业上应用广泛,主要用于生产硝酸、尿素和其他化学肥料,还可用作医药和农药的原料。业内认为,目前仍受国内装置开工率偏低,检修装置偏多影响,供应量下降明显,国

-

点评:换电技术不仅为电动汽车提供了目前最快速的补能方式,在车辆电池全生命周期的健康管理、电网的削峰填谷等领域都有着不可忽视的积极作用。2020年《政府工作报告》

-

中金公司刘佳妮认为,我国电力供应整体较为宽松,但缺少满足尖峰时刻需求的电力装机,清洁能源受自然条件影响较大。预计储能电价完善机制有望加速落地,将提升投资吸引力,

-

智动力(300686)+1.79%拥有热管、均热板和新型散热组件的制备技术并具备量产能力;中石科技(300684)+2.73%通过收购凯唯迪,完成石墨+VC、

-

据介绍,作为一种绿色且通用的方法,研究有望实现用低成本的电池废料替代价格昂贵的贵金属催化剂,具有材料损耗低、生产周期短、产率高、可放大等特点,体现出较高的工业价

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个