海尔,咸鱼翻身了?

白电行业让人津津乐道的一直是格力和美的,而老三海尔,大多时候都被市场忽略。

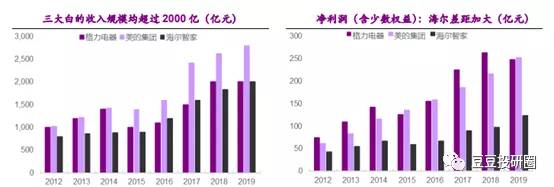

那么海尔真的没有投资价值吗?显然答案没有这么简单。营收、毛利均高,为何利润释放困难早期海尔整体市值(含海尔电器股份)在三大白电中定位稳定,“格力/海尔”及“美的/海尔”的市值倍数基本在0.92-1.75 之间。然而自2015年以后,海尔市值与格力美的差距加速扩大。

追溯历史业绩,意外的发现海尔智家过去五年无论是营业收入、毛利率以及市场份额,都堪称优秀, 那么问题出在哪里?

一、全球化布局,频繁海外收购

国内家电市场已经成熟,走向全球化是中国家电企业未来发展的必由之路。

目前大部分家电企业出海采用的是代工贴牌的模式,但是海尔在全球化的道路上却表现出独具一格的前瞻性,通过海外并购坚持发展自主品牌。

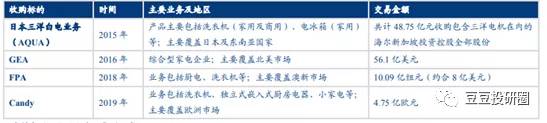

2015-2019 年间海尔开启了尤为密集的海外收购业务,完成了对三洋白电、GEA、FPA、Candy 等海外优质资产的全资控股。

然而收购初期盈利相对弱势的业务对公司整体必然造成一定影响,尤其 GEA 与 Candy 的并表对当年整体盈利能力造成直接拖累。

其次海尔因为频繁的海外并购扩张,导致账面净现金资产规模很小。格力美的千亿级别的账面净现金资产每年所带来的收益回报就可达几十亿元的规模,海尔却还有财务费用净支出。

二、高费用打造高端品牌形象

高端品牌占领消费者心智、树立品牌形象需要较长的时间,亦需要长期持续地进行技术研发,保持产品竞争力;其次对高端渠道的网络布局,也需要大量的费用来铺设。

海尔在高端品牌的布局走在整个国内家电行业的最前列,无论是高端系列产品卡萨帝的研发,还是高端渠道的建设,海尔都大力的推进和完善,目前卡萨帝系列产品线丰富,截至 2018 年卡萨帝店铺已突破 8000 家。

三、复杂的股权架构导致的利益冲突

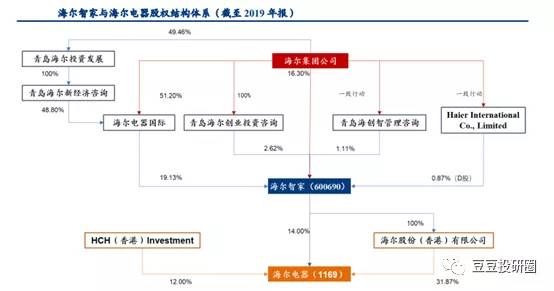

相较于美的和格力清晰明了的股权结构,我们会发现海尔的股权架构复杂的多。海尔一直面对的挑战就是内部盘根错节的利益关系,海尔电器在港股上市,海尔智家在A股上市,两者存在业务的重合与偏差。

海尔电器定位为分销平台却同时留有洗衣机、热水器的生产制造项,而海尔智家定位家电制造综合体系却同时对接了KA 渠道,导致两个主体的生产与渠道存在较大差异并需要大量交互,两者股东层诉求本就不完全一致,不同架构管理层直接与间接持股的差异进一步加剧了利益的分割。

最终导致海尔和美的、格力相比,无论是销售费用、研发费用还是财务费用,都相对较高,直接拖累海尔的净利润,而利润端与对手的差距更是海尔市值落后的最主要原因。

值得期待的未来

老骥伏枥,志在千里,曾经的家电“一哥”当然不会甘于现状,那么海尔究竟能不能走出自己的中年危机?我觉得还是值得期待的,海尔前瞻性的布局渐入收获期。

一、全球化布局优势逐渐释放

目前海尔在全球已拥有 10+N 研发中心、25 个工业园、122 个制造中心、108 个营销中心,销售网络覆盖超160 个国家地区。

同时公司海外100%为自有品牌,保障了海尔海外的盈利能力、品牌力,而坚持“当地研发、当地生产、当地销售”的“三位一体”战略,使海外大区拥有极高自主性,大幅提升运营的灵活性及效率。

其次海尔根据海外研发中心各自拥有的地域优势协同合作,以自由嵌入式冰箱研发为例,国内MSA保鲜控氧模块、北美冰水模块、新西兰精钢滑轨、巴西气悬浮无油动力、日本散热扇,协同研发成就全新成果出炉,并兼顾了研发技术的深度与全面性。

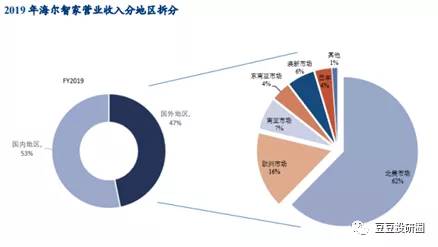

自 2015 年密集收购后,海尔海外收入规模逐年快速增长,至 2019 年整合 Candy 并表完成后海外业务规模已达 933 亿元,海外业务占比高达 47%。尤其是今年上半年国内受疫情影响内销失速,但是海外上半年市场却相对稳定。

二、卡萨帝

在高端产品市场份额持续攀升,相较其他高端品牌,卡萨帝覆盖了冰洗空、酒柜、水吧、冰吧、热水器、厨电、生活电器等 10 大品类,是覆盖品类最全面的高端品牌,其次随着卡萨帝门店大规模的投入,卡萨帝量化级别的增长远超越包括西门子、博世等在内的所有高端品牌。

海尔在高端渠道的深耕细作,树立了卡萨帝的高端形象,提升了产品的知名度,铸就了卡萨帝天然的护城河。

卡萨帝近五年在高端产品市场份额持续攀升。最早追溯自 14、15 年的高端家电数据看,卡萨帝整体 1w+份额 2018 年已突破 42.7%,较15 年份额翻倍,至 20年一季度 在 1w+冰箱市场达 40.2%、1w+洗衣机 份额达75.5%、1.5w+空调份额 达42.3%,进一步强化其高端家电市场龙头的竞争格局。

高端市场对应的消费群体更看重产品的品质,这也就意味着其产品更加具有议价权,其产品的利润空间相对来说更加可观。

三、海尔私有化整合

海尔复杂的股权结构如图所示

海尔私有化完成后,海尔电器将从香港联交所退市,成为海尔智家的全资子公司。届时,海尔旗下两大上市平台将统一至同一平台。

1、从资金端角度来说:

如若海尔私有化成功,原本两个资本平台的财务效率将获得提升。海尔电器账面富余现金资产将缓解海尔智家前期并购扩张导致的债务压力,流动性压力大幅缓解,外部融资需求下降,股东权益有望得到更好的保障。

同时海尔智家过去 5 年分红率均仅在 30%左右,显著低于美的集团与格力电器,随着现金压力缓解,后续良好现金流支撑下,分红/回购比例率极有可能获得提升。

2、从管理层面角度来说:

海尔智家和海尔电器统一为一个上市公司平台,利益将获得统一,管理体系将更加清晰,而管理体系的厘清将减少资源的分散,过去团队人员冗余的问题将得到改善,团队之间的沟通成本会降低,资源使用效率将获得提升,进而带动整体业务的降费提效。

3、从投资者角度来说:

若海尔私有化获得成功,股权结构会变得清晰,对于投资者来讲,也可以更清晰的从各个产品维度理解公司各个业务线条的表现和价值。而过去市场对于复杂架构背后的利益一致性的隐忧将得到缓解。

总结

这家曾经的行业龙头老大,对于投资者来说有酒也有故事。虽然现在和格力、美的市值相差甚远,但本身实力不至于落后这么大。先难后易的长线布局,也许快要到了收获

期,同时随着私有化获得成功,这家曾经的王牌企业也许到了咸鱼翻身的时候。

近期由于私有化的公告,加之“顺周期行情”,公司的股价上涨了很多。短期来看,海尔归根结底还是在讲故事,公司本身具备的风险点还有很多,海尔要想回归曾经领头羊的地位,路程依然艰辛。

好了,今天的分析就到这里,欢迎大家踊跃讨论!

本文转载至公众号:豆豆投研圈

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

这家龙头企业,业绩要反转了!

脱水研报

-

据德邦证券研报分析,电线电缆行业有明显的区域性,公司坚持走兼并收购路线拓展业务范围和销售区域,在湖南、湖北、四川分别拥有“金杯”、“塔牌”、“飞鹤”3个区域知名

-

公司地处江苏著名酒乡淮安,前身是江苏名酒“三沟一河”中的高沟酒厂,现旗下拥有“国缘”、“今世缘”和“高沟”三个著名商标。1996年,省政府从财政厅拨款重组当时经

-

宝山钢铁股份有限公司前身为上海宝山钢铁总厂,成立于1977年。1998年宝山钢铁与上钢、梅钢合并,成立宝钢集团;2000年宝山钢铁股份有限公司成立,并于同年在上

-

中国三峡能源公司是中国长江三峡集团公司的全资子公司。三峡能源前身是中国水利投资集团公司。公司形成了风电、太阳能为主体,中小水电、战略投资为辅助的相互支撑、协同发

-

洽洽食品主要生产坚果炒货类、焙烤类休闲食品,经过多年的发展,公司凭借稳定原料基地优势和产品质量优势,深受消费者的喜爱,品牌知名度和美誉度不断提升,是中国坚果炒货

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

华创证券认为,无线充电具备明显的便捷性优势,三星、华为、苹果、小米等头部手机厂商的旗舰产品均已支持无线充电。权威机构IHS Technology的消费者调查显示

-

数据显示,虽然全球汽车芯片30%的市场在中国,但我国自主汽车芯片产业规模仅占全球的4.5%,约20多亿美元。目前国内汽车行业中车用芯片自研率仅占10%,90%的

-

在成本优势和安全性能的优势下,磷酸铁锂动力电池出货量今年5月和6月连续两个月超过三元电池,重回“王座”。受益于汽车产业电动化的变革,产业链享受超高景气度,机构预

-

碳纤维被誉为21世纪新材料之王,是材料皇冠上的一颗璀璨明珠,被广泛应用于航空航天、能源装备、交通运输、体育休闲等领域。自2020年8月起,碳纤维市场又迎来一场“

-

目前国内锆资源短缺,同时下游市场需求旺盛,锆中矿价格高位持稳。今年以来,锆市场行情景气,南非锆英砂矿商停产加剧了全球锆英砂供应紧张局面,叠加我国锆市场下游产品需

最新资讯

-

这是截止到2024年9月14日,市场中新上市公司的数量。25家。这是今年6月份之后上市的公司数量。在这25家公司中,上市首日大涨的不在少数。尤其是像达梦数据、佳

-

数据显示,今年上半年,中国上市公司实现海外业务收入3.83万亿元,同比增长12.84%,增长率提升9.93个百分点;海外业务收入占比10.98%,提升1.39个

-

能赚钱的公司确实是好公司,尤其是能够把赚到的钱及时现金分红,积极回馈公司股东那肯定是更好的局面。现金分红多、业绩又能高增长的公司,长江电力、陕西煤业、格力电器等

-

抽好烟、开好车、住大房子,这好像成为了中国人努力一辈子也要达成的目标。就拿青少年来说,现在的孩子们总是要求父母为自己购买“名牌”服装、“名牌”运动鞋,甚至还有“

-

医药行业半年报已经披露完毕,中药、生物医药、医疗服务等各细分领域分化明显。上半年,生物医药板块业绩表现不俗。28家医药生物企业上半年营收规模超过100亿元,包括