股票型分级基金的两类折算

分级基金具有两类折算,一种是定期折算,另一种是不定期折算,其中不定期折算又分为向上折算与向下折算。下面分别阐述。

1.定期折算

证监会《分级基金产品审核指引》第8款对定期折算从时间上做了规定。其中,分开募集的分级基金定期折算的间隔时间应在3个月(含)以上;合并募集的分级基金定期折算的间隔时间应在1年(含)以上。

关于合并募集的基金,大多指股票型(含指数型)基金,它们的折算方式与分开募集的基金相比,要复杂些。

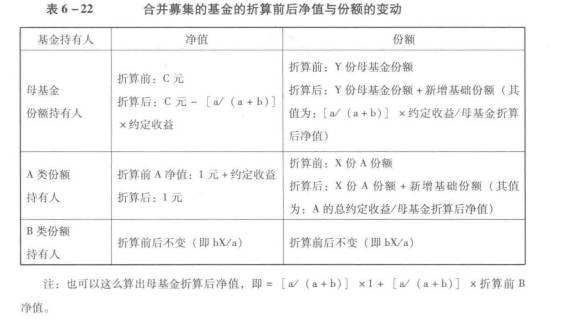

合并募集的分级基金,一般是每个运作周年折算一次,其折算条款,主要是为了兑现A 份额的在招募书上所标明的约定收益。该约定收益部分将分配给母基金持有人以及A份额持有人,但不分配给B份额持有人,其中每份母基金持有人,将获得a(a+b)份新增的基础份额(这里 A与B 份额的比例为a∶b)。而 A份额持有者将新增由约定收益转成的基础份额。因此,合并募集的基金,若有折算条款,则折算的对象是优先份额与基础份额,即A类份额与母基金,而B份额不参与折算,折算前后净值与份额都不变。

折算规则如下∶对于A份额而言,折算时,A 的份额折算前后不变(因为要保持与 B 份额一致的比例),折算后 A的净值将重新变为1元,而A份额的约定收益的部分,将新增为母基金的份额给与 A 份额的持有人;对于母基金而言,母基金折算前后的净值将发生改变——折算后的净值,就是去掉A分红后的净值,而母基金持有人获得的 A份额的分红部分、将新增为母基金份额。

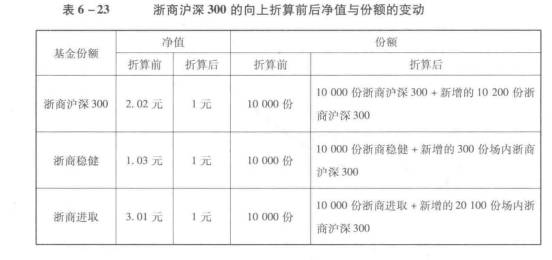

★案例∶以浙商沪深300 分级基金为例(初始A与B份额比例为11)

假设折算前有∶

浙商沪深 300折算前净值=1.356元,

浙商稳健折算前净值=1.058元,

浙商进取折算前净值=1.654 元,

甲投资者持有浙商沪深 300 场内份额100 000份,

乙投资者持有浙商稳健份额60 000 份,

丙投资者持有浙商进取份额 80 000份。

从而、折算后有∶

(1)净值计算

浙商沪深 300 折算后净值=1.356-0.5×(1.058-1.000)=1.327元,

浙商稳健折算后净值=1.000 元;

浙商进取折算后净值=1.654元。

实际上,在已知浙商进取与稳健折算后净值的情况下,也可以求得浙商沪深300的折算后净值∶0.5×1+0.5×1.654=1.327 元。

(2)份额计算

甲投资者新增"场内"的浙商沪深300 份额数= 【0.5×100 000 ×(1.058-1.000)】 /1.327=2 185份;

乙投资者新增的"场内"浙商沪深300份额数= 【60 000×(1.058-1.000)】 /1.327=2 622份;

丙投资者持有浙商进取份额80 000份。

即份额折算后,投资人甲共持有浙商沪深 300 份额的场内份额102 185份,投资人乙共持有浙商稳健份额60 000 份及浙商沪深300 份额的场内份额2622份,投资人丙仍持有浙商进取份额 80000份。

分开募集的基金的折算要容易得多,折算的对象只有A类份额,折算之日就在定期开放之日。这类折算方式,针对的是定期开放的 A类份额,以一级债基为主。该类折算方式就像货币基金一样,无非就是把已经获得约定收益的部分,转增成A类份额。

例如以一级债基银华通利分级为例,其A类份额银华通利A每6个月开放一次。假如开放日期银华通利A的净值为1.025元,并且具有1亿份,则折算后,通利A的净值变为1元,份额变为1.025亿份。

2.不定期折算

不定期折算之所以被称为不定期,是因为母基金净值或进取份额净值达到某一净值时的时间点不确定。不定期折算分为向上折算与向下折算,折算的对象一般是基础份额、优先份额与进取份额。向上折算的目的是为了兑现A的收益,然后维持初始杠杆,否则若不折算,则杠杆会随着母基金的净值越高而变得越小,这就降低了分级基金具备杠杆的特征。而向下折算是为了防止A类资产遭受亏损,因为一旦 B 净值达到0.25元时,目届时杠杆在4倍左右,那就意味着继续下跌暴跌就可以引起 B 的资产不足以偿付A类收益,从而A不仅收益不能保障,且本金都在极端情况下有危险,若参与的母基金不设置涨跌停限制(如香港市场)。

向上折算条款,是指母基金净值上涨达到一定净值时(通常取1.5元),而触发的条款;向下折算条款,是指进取份额下跌达到一定净值时(通常为0.25元或0.27元),而触及的条款。在主流的基金折算中,除了折算对象都一样外,在折算后,三类份额的净值也全部归为1元。下面分别详述。

首先讲向上折算条款,该条款比较简单,无非就是把三类份额净值超出1元的部分,全部新增为净值为1元的母基金份额,从而兑现了三类份额的收益。当然,有些分级基金如申万证券分级,不对 A进行折算,所以届时母基金与B类基金的折算后净值将全部变为 A基金的净值。但主流的做法都是净值归1元。

还是以浙商沪深300分级为例,假设当母基金份额净值达到2元时,触发向上折算;若在触发折算日,浙商沪深300 净值为2.02元,浙商稳健为1.03元,浙商进取为3.01元,三类份额分别都具有10 000份,则折算后,三者净值都为1元,而浙商沪深新增了(2.02-1)×10 000、即10200份母基金,浙商稳健新增了(1.03-1)×10 000.即 300 份母基金,浙商进取新增了(3.01-1)×10 000,即 20 100份母基金,具体如表6-23所示。

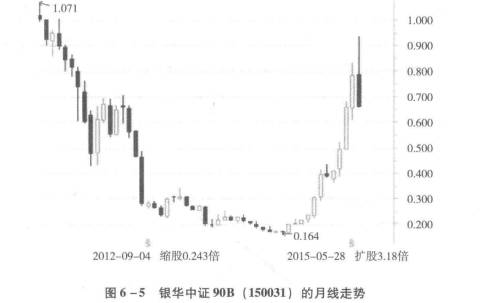

向下折算条款,要复杂得多,该条款设计的初衷是为了防止B类份额净值归0、从而使得A类份额本金亏损;因为进取份额在1元以内,净值越往下跌,则净值杠杆就会越大,当杠杆达到很大时,很容易使B 份额出现净值归0的风险。由于当母基金净值低于1元时,杠杆都会大于2,因此母基金在0.65元左右的时候,可能就会触发 B 类跌破0.25元。例如,2012 年8月30 日,作为历史上首只触及不定期向下折算的银华中证90指数分级B(150031)基金,在净值达到0.25元触及向下折算时,母基金的净值为0.648元,而不是0.5元。有时候,母基金净值在市场反复震荡中,即使在某个区间不下跌,但 B类份额累计的结果可能是处于下跌的,这主要在于下跌的时间可能更长的缘故,就像2012年震荡中,即使指数不跌,但"急涨缓跌"带来的结果是B份额的下跌。

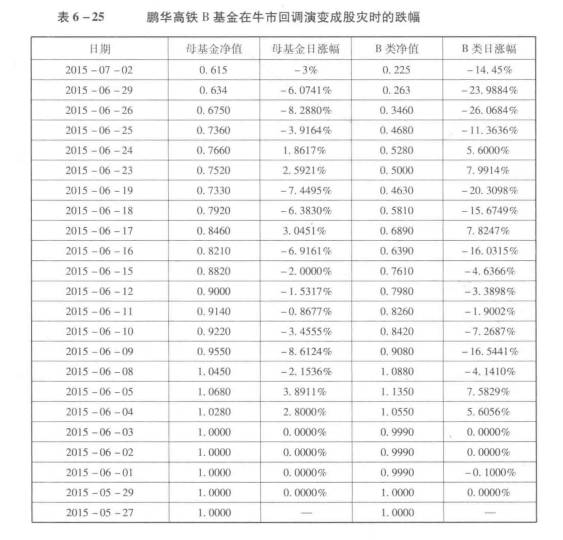

在实践中,还需要特别一提的是,即使在牛市的深度调整中,也有可能出现向下折算的情况。因为前面已经讲过,当母基金净值可能在0.6元到0.7元左右时,可能就会使得B触及向下折算的阈值。这就说明,只要牛市中存在30%以上的回调(这在1997年的亚洲金融风暴是存在过的),就可能使B类触及向下折算阈值。就如2015年6月初到7月初导致的大幅杀跌,导致了上证30%以上的跌幅,最初导致了鹏华高铁B、长盛中证申万一带一路B(502015),之后尤其是7月8日有色B,改革B等13只触及向下折算。下面具体以鹏华高铁B在急过程中的下折过程。

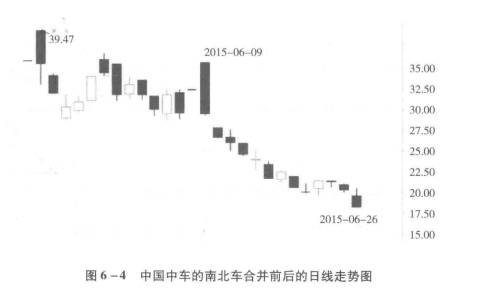

鹏华高铁B的母基金,为跟踪中证高铁产业指数的鹏华高铁分级基金。由于中国中车合并之后(中车由中国南车与中国北车合并而来,并于2015年6月8日复牌)占了37%权重,在中国中车2015年6月9日几乎跌停后,该基金的母基金也跌破1元,而B类份额则在1元以内,随着中国中车的持续暴跌,杠杆放大。雪上加霜的是,在6月19日虽然中

车跌幅不大,但在证监会打击场外配资,导致主板暴跌的前提下,B类大跌超过20%而6月26日,更是暴跌26%当然,在6月27日(周六)下午央行公布了降息与降准组合拳,不过6月29日(周一)大盘继续大跌3.34%而中车下跌8.6%在当晚收盘时,高铁B下跌近24%一级市场净值为0.263元,与0.25元的向下折算按阈值只差丝毫。之后过了几个交易日后,终究在7月2日达到0.225元,触发下折阈值。

所以,向下折算条款对于B而言具有相当大的风险,但这是对于二级市场的B 份额来说的,而对于A类份额也有较大的机会存在。B份额的巨大风险,主要在于B 份额的二级市场价格相对于一级市场存在很大的溢价,而一旦折算之后,这些溢价将归零。不过,若没有折算,那么B可能面临净值归0的风险,此时的风险则是更大的。当然,相反地,对于A 份额来说,就是很大的机会,因为A份额在二级市场通常有一个折价,而折算之后,将部分兑现折价收益,这也是套利的机会之一,具体在套利部分讲解。

由于B类份额净值触发向下折算条款时,其净值差不多为0.25元,所以当净值归为1元的 B类份额时,B类份额的数量显然要减少很多;而A类份额净值,为了使其份额比例与B类份额一致,所以份额比例会相应的缩小,而超出的资产将转为1元的母基金,该部分可以赎回从而兑现收益;母基金在折算后也将转为净值为1元的母基金份额。

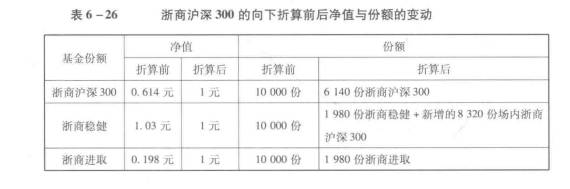

为保持与向上折算的例子一致,依然是以浙商沪深300 分级为例。假设当进取份额净值达到0.27元时,触发向上折算;若在触发折算日,浙商沪深300 净值为0.614元,浙商稳健为1.03元,浙商进取为0.198元,三类份额分别都具有10 000 份。在折算后,我们首先可以得到10 000份净值为0.198 元的进取份额,转变为净值为1元,份额数量为1980份的进取份额;A类份额的比例与B类份额一致,所以也将变成1980份,而超出的资产(1.03-1)×10 000-1980×1,即8320元,将转成净值为1元,份额数为8320份的浙商沪深 300的场内份额;浙商沪深300母基金,则由0.614元净值,份额10 000 份,变成净值为1元,份额为6 140份的浙商沪深300。折算前后净值与份额如表6-26所示。

但是,话又说回来,B 即使向下发生了折算,但有那么恐怖吗?答案,也未必。因为虽然亏损已经巨大,但由于几乎没有归零的可能,则等到牛市的时候,依然可以东山再起。以首只向下折算的银华鑫利(现在改为银行中证90B)为例,2012年8月30日首次触及0.25元,银华鑫利(目前改为银华中证90B)在2012年9月4日缩股0.243倍,后来市场继续下跌,直到 2012年12 月4日才短暂见底,但真正见底是 2014年6 月19 日,期间若以后复权净值(即从成立之日起初值不变,分红继续投资)去看,最低在该日跌到0.164元,若不复权的话,相当于从1元向下折算后,又跌到了0.674元。但随着2014年下半年,A 股进入牛市,该基金迅速飙升,并且在 2015年5月28日发生了向上折算,扩大了3.18倍(当然其中的2.18倍是以母基金的形式),从后复权看,在6月8日达到了0.937元。所以,万一二级市场的投资者即使真的遇到向下折算,只要在下面随意加仓,一旦到牛市,就很快会翻身。当然,从理性投资者角度看。最初逼近向下折算的时候,溢价往往也越大,所以那时不大建议直接在二级市场买入,去博取反转。从理性角度来说,应该申购母基金,然后卖出B,保留 A或者买入A,因为那时A往往会上涨。

3.关于分级 B类向下折算的细节问答

由于对于B类份额来说,分级基金向下折算的风险极大,因此,有必要对各种细节都有清晰认识。这里,我们重点以2015年7月9日为例,在那天很多投资者在跌停价追进了多只分级 B类基金,如有色B、改革B等。但事后追悔莫及,因为这些基金都已是确定向下折算(简称下折)的分级 B.因此等1个交易日复牌(7月10日停牌,7月13日复牌)后,将直接面临着 20%~50%亏损。

那么,为何要向下折算?向下折算为何如此恐怖,B类巨亏的钱被谁赚走了?是否有挽救空间? A类的套利空间如何"我们针对众多投资者的一些困惑,以举例问答的形式,对分级基金向下折算的各种细节,下面给予通俗解释。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

分级基金问答

脱水研报

-

2021年以来市场很担心涨价影响需求,但涨价影响的是潜在需求,而不是实际需求,我们预计全球2021年是光伏需求大年,新增装机或达170GW(供应链限制的组件需求

-

投资要选有核心竞争优势的企业。竞争优势指的是公司在向客户提供产品或服务的过程中,所表现出来的超越其他竞争对手的一种优势,依赖于这种优势,这家公司能够在一定时期内

-

据国盛证券研报分析,公司新创立碳通公司以发展电解槽节能降耗综合解决方案产研销一体化业务推进。在“双碳双降”政策端长期指引下,公司顺应产业发展趋势,有效满足需求端

-

公司是全球领先的光伏组件设备企业,产品主要为太阳能光伏组件自动化生产线成套装备。公司深耕光伏组件设备的同时,积极向电池制造装备领域延伸布局,研发生产电池核心生产

-

公司是国内领先的集成电路刻蚀用单晶硅材料供应商。神工股份成立于2013年7月,2020年登陆科创板。主营业务为集成电路刻蚀用单晶硅材料的研发、生产和销售。据西南

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

碳纤维被誉为21世纪新材料之王,是材料皇冠上的一颗璀璨明珠,被广泛应用于航空航天、能源装备、交通运输、体育休闲等领域。自2020年8月起,碳纤维市场又迎来一场“

-

日本电感大厂TDK、村田制作所分别居全球电感市占率第一和第二,今年受惠于5G各项应用开出,加上车用需求大增,电感市况供不应求,两大厂锁定高毛利产品出货,位居全球

-

在“双碳”目标下,我国氢能产业发展正步入快车道,目前已有50多个地级市发布氢能产业规划。业内专家预测,国家层面关于氢能产业发展的顶层设计也将出台。机构预计,到2

-

据悉,该项目2004年由国家原子能机构批准立项,采用国际合作模式,由中国、德国联合设计,中国核工业集团所属中核四川环保有限责任公司负责建设,多家单位参与协同攻关

-

点评:前海合作区将打造粤港澳大湾区全面深化改革创新试验平台,建设高水平对外开放门户枢纽。开发建设前海合作区,是支持香港经济社会发展、提升粤港澳合作水平、构建对外

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个