股票型分级基金的三类杠杆

具有杠杆,是分级基金区别于非创新型基金的主要特征。分级基金的杠杆,具有初始杠杆(也叫份额杠杆),净值杠杆以及价格杠杆三类,下面分别详述。

1.初始杠杆

初始杠杆在前面已经介绍过,它的实际意义是,B份额所能放大自身净资产的倍数。但是需要注意的是,B份额所能动用的总的净资产,不是母基金所有的净资产,而是被拆分的母基金的净资产。也就是说,由于B份额是借了被拆分的 A 份额的净资产,所以 B 份额实际上能动用的资产就为B份额本身的净资产与 A份额的净资产之和。这里,总净值即为总净资产。由于一开始,A份额与B份额的净值都为1,所以∶

初始杠杆=(A类份额总净值+B类份额总净值)/B类份额总净值

=(A的份额×1+B的份额×1)/(B的份额×1)

=(A的份额+B的份额)/B的份额

常见的初始杠杆一般是1.67倍、2倍、3.33倍、5倍,根据 2011年12 月的《分级基金产品审核指引》,债券型分级基金的杠杆不超过10/3倍,股票型分级基金不超过2倍。

2.净值杠杆

净值杠杆的意义是,B 份额的净值变化率的绝对值与基础份额的净值变化率之比。由于净值变化率是微分的概念,而实际当中只在收盘后公布净值,因此可以用一级市场中B份额的涨幅与基础份额的涨幅之比,去计算净值杠杆。例如,当杠杆为3倍,则母基金涨(跌)了1??则B份额将涨(跌)3%。

当然,除了按定义理解净值杠杆外,还可以按初始杠杆的公式那样理解,即 B份额所能放大自身净资产的倍数,从而当总的净资产变动1%则B份额能变动相应的倍数,也就是说,B类份额净值随母基金净值变化的倍数。就像期货保证金一样,例如 10 万元的保证金可以操作100 万元的总资产、则杠杆就为10倍,从而当总资产变动10??则保证金的变动就为100%

下面,我们不妨按两种方式进行推导,但结果是一致的。

首先,按定义来推导净值杠杆。

假设A份额与B份额的比例为 a∶b;基础份额、A份额与B 份额的净值在当日收盘的净值分别为 C2、A2与B2;基础份额、A份额与B份额的净值在当日收盘的净值分别为C1、A1与B1,因此有∶

由于B份额每日支付给A的利息率很低,往往要累积4到5天之后,其净值才会有一些变动,所以,在大多时候,A的净值变动可以看成为0,即

其次,按第二种方式推导。

相对于第一种,第二种要容易推导得多,但是需要注意的是,B 份额所能动用的总的净资产,不是母基金所有的净资产,而是被拆分的母基金的净资产。若设被拆分的母基金的份额数量为X份,净值为C,A份额与B份额的净值分别为A,B,则有∶

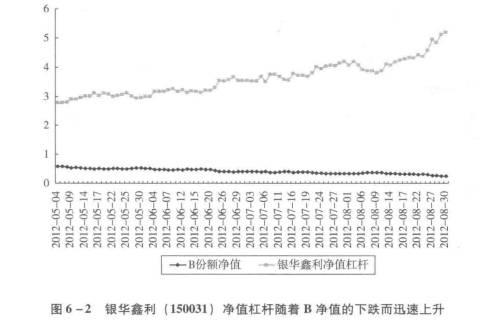

注意,上式中的C与B的值,都是指"昨日"一级市场的净值,即当日的净值杠杆只能根据昨日的净值算出。由于B份额净值具有杠杆效应,所以当同时往下跌时,B的净值下跌的更快,而上涨时,B的净值上涨得更快。例如上证从2012年5月4日开始出现了大幅下跌,使得银华鑫利(代码150031,后名称改为银华中证90分级 B)的净值迅速上升,

在其触及向下折算条款时,达到了5倍以上,而5月4日左右,则为3倍左右。

3.价格杠杆

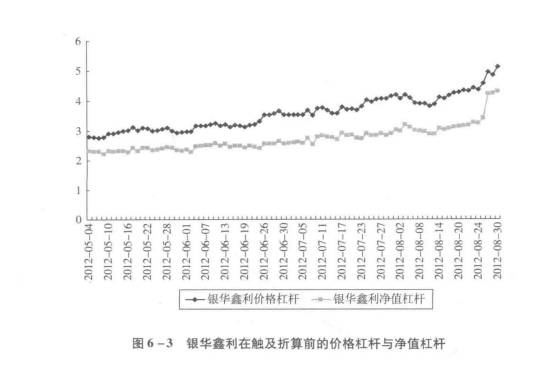

价格杠杆,是在净值杠杆上延伸出来的杠杆,它更贴近投资者实际。由于净值杠杆,是根据一级市场的基础与B份额的净值算出的,而在实际上当中,投资者是不能在一级市场买到B份额的,而是通过二级市场买到B份额,因此投资者投入到B 份额的成本,就是 B份额的总市值。由此,可以定义价格杠杆,它是指B类份额二级市场价格,随母基金净值变化的倍数,类似于净值杠杆的第二种理解。设B类二级市场价格为P、再根据净值杠杆所给出的假设,则有∶

注意,母基金净值与 B份额的价格,都是"昨日"的。由于二级市场中,B份额通常对一级市场B的净值有很大的溢价,因此价格杠杆要小于净值杠杆。从图6-3 可以看到,由于银华鑫利在二级市场的高溢价,从而使得价格杠杆一直小于净值杠杆,而随着向下触及折算条款,使得价格杠杆与净值杠杆马上接近。由于价格杠杆将溢价率考虑进取,所以可以看成更为有效的杠杆,对于投资者来说,若要博取较大的收益,也应该选取价格杠杆大的分级基金。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

股票型分级基金的两类折算

脱水研报

-

公司成立于2007年4月,并于2021年7月在深交所创业板上市。主导产品为电力熔断器,下游主要为新能源汽车、风光发电及储能、通信、轨道交通等中高端市场,其中在国

-

肿瘤一直是困扰人类的一大难题,被称为威胁人类健康的“头号难题”,根据世界卫生组织的预测,随着全球老龄化的加剧和疾病谱的变化,全球肿瘤的发病例数将持续增长,由20

-

2004 年公司,公司前身远东物流成立;2013 年,公司正式更名为东方航空物流有限公司;2017 年,东航股份将其所持有的股份转让给东航投产,并着手进行混合所

-

2007 件,江必旺博士在苏州工业园区成立“苏州微纳科技有限公司”,从事高性能纳米微球材料研发与规模化生产及销售。 2008 年,公司改名为“苏州纳微科技有限公

-

公司以低压电器业务起家,2010年登陆A股。2016年,正泰电器完成对正泰新能源100%股权收购,以其为平台开展光伏电池/组件制造、EPC、电站运营、运维等中下

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

2.根据国际电信联盟的监管文件显示,我国大约会部署1.3万颗卫星,以提供覆盖全球的互联网 连接。3.华为也在布局4.据报道,位于青岛上合示范区的吉利卫星互联网

-

点评:国家发改委《智能汽车创新发展战略》提出,到2025年,中国新车基本实现智能化,高级别智能汽车实现规模化应用。以2022年北京冬奥会等为节点,预计自动驾驶产

-

点评:龙芯中科是国产自主高性能通用处理器技术领先者,曾研制了我国首款通用CPU。龙芯CPU通用处理性能达到AMD水平,龙芯OS在试错中趋于成熟,架构稳定,成熟度

-

兴业证券认为,此次Model Y价格首次下探至30万元以内,这是宝马X1/奥迪Q3等豪华品牌入门SUV的主力价格区间,将进一步凸显特斯拉竞争力,未来销量或超预期

-

点评:随着5G规模商用、智能终端普及率提高、数字和支付技术等发展,5G消息将迎来巨大的市场机会。届时,万亿条短信的场景力量不可阻挡,RCS(融合通信)将成为未来

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人