腰斩再腰斩后,中报业绩反转猛增300%,绝佳赛道龙头是时候关注了

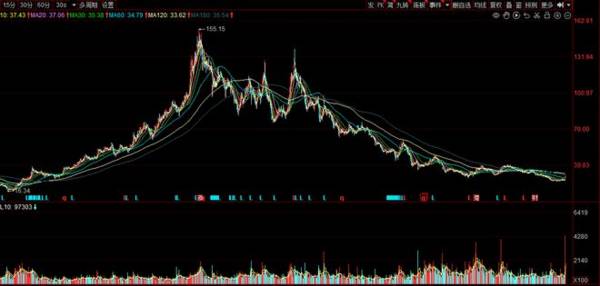

最近在梳理2023年至今医药行业的表现,今天讲一个最惨龙头——康泰生物,企业股价由2020年8月份最高点155.15元一路下跌,截至近日已经跌去了80%,到了29元左右。

不得不说,如果站在过去的角度来说,我们一定认为这是一家极其不好的公司,不仅在于它业绩如何变化,更重要的是很少有人能在近两三年下跌过程中赚钱,“抄底”的不确定性在康泰生物身上展现得淋漓尽致。

但今天之所以再提起康泰生物,是因为它的半年报业绩出现了明显反转,预计2023年上半年实现净利润4.8亿-5.4亿元,同比增长298.33%-348.12%,实现扣非净利润4亿-4.59亿元,也至少增长了3.62倍。

当然,今年上半年业绩反转的一方面原因是去年上半年业绩较差,主要是新冠疫苗计提减值损失,包括存货减值、开发支出资产减值损失,合计约4.49亿元,直接导致了净利润的亏损。

所以到现在2023年成为转折点,新冠疫苗几乎成为历史,康泰生物业绩增长的内在原因和未来的潜力成为我们关注的重点。

1、业绩大增3倍的内在原因

除了上年同期资产减值损失的原因外,今年上半年康泰生物的实际经营状况也是有所改善的,核心点在于,2023年一季度企业实现7.48亿元销售收入不包括新冠疫苗,虽然2023年一季度营收同比仍是下滑的,主要是因为2022年一季度营收预计还包括一部分新冠疫苗收入,但如果和2021年一季度相比,今年一季度非新冠疫苗产品实际获得了明显的增长。

(2023年二季度业绩及预告没有公布营收,所以以2023年一季度营收为例。)

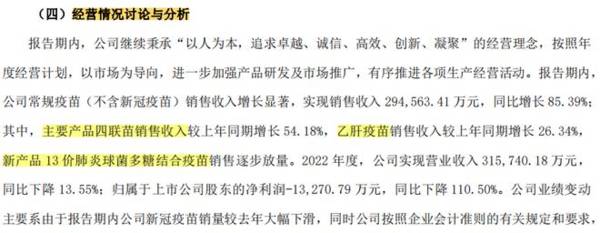

对于康泰生物来说,企业主要产品13价肺炎疫苗、四联疫苗、乙肝疫苗和23家肺炎疫苗是主要营收来源,尤其是2021年下半年新上市的13价肺炎疫苗和企业国产独家疫苗四联疫苗以及60ug的乙肝疫苗。

已知,2022年虽然企业整体营收是下滑的(主要受新冠疫苗影响),但同时2022年四联疫苗、乙肝疫苗的销售收入均在增长(分别同比增长54.18%、26.34%),并且13价肺炎疫苗逐步放量。(如下图)

截至2022年,企业非免疫规划疫苗实现营业收入29.02亿元,同比增长16.73%,也就是上面我们提到的几款主要自费疫苗产品,占到了公司总营收的91.9%。

(截取自康泰生物2022年年报)

2、未来潜力分析

对于康泰生物来说,其未来潜力分析无非就是疫苗管线分析,从当前营收情况来看,新产品13价肺炎疫苗便是公司主要增长动力,除此之外乙肝疫苗、4联疫苗等作为公司主要产品,其未来增长空间以及竞争力也非常关键的。

第一,13价肺炎疫苗持续放量,未来仍有较大增长空间。

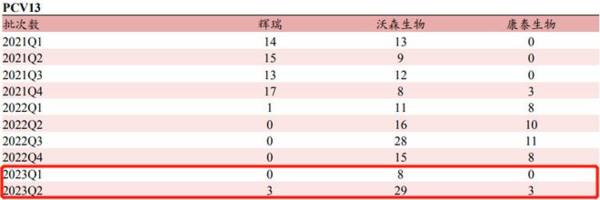

2023年康泰生物半年报预告称,13价肺炎球菌多糖结合疫苗销售收入较上年同期增长约61.30%,同时结合上半年疫苗行业的批签发数据可知,虽然上半年康泰生物的13价肺炎疫苗仅有三次批签发,但批签发不等同于销量,如果有存货那么就不需要太多的批签发申请(可以消化库存),所以也就意味着13价肺炎疫苗销量在增长。

所以如果对标沃森生物,预计康泰生物还有很大增长空间。

其中值得一提的是,康泰生物自主研发的13价肺炎疫苗为全球首创的双载体疫苗,区别于辉瑞和沃森的单载体,双载体具有免疫效果更好等优势。

(13价肺炎疫苗批签发情况)

第二,其他上市疫苗产品有望实现恢复性增长。

2023年上半年业绩预告,公司同时提到23价肺炎疫苗销售收入较上年同期增长约64.19%,可见23价肺炎疫苗已经开始呈恢复性增长趋势;

另外对于前面我们提到的四联疫苗、乙肝疫苗等,虽然企业没有在半年度预告中提到,但预计也在消化库存。

以乙肝疫苗为例,三名主要生产商康泰生物、华北制药、艾美诚信,今年上半年存除了华北制药批签发次数有所提升外,康泰生物和艾美诚信的批签发次数都是同比下降的,虽然我们不知道它们的销售量如何,但可以看到康泰生物和艾美诚信它们二者前两年的批签发次数都是比较高的。

(乙肝疫苗批签发数据,红字表示下滑)

进而通过存货方面的验证,截至2023年一季度,企业存货周转率已达到近五年同期一季度最高点,且自2020年一季度之后,存货周转率就呈提升趋势。

所以,未来随着库存的消化,在康泰生物现有竞争力的基础上,我认为企业其他疫苗产品均有望迎来恢复性增长,包括行业景气度或也有望恢复(批签发量再恢复增长,和存货有跷跷板的逻辑)。

第三,了解康泰生物在研疫苗管线,并通过对比同行业企业的研发投入,展望企业的潜力。

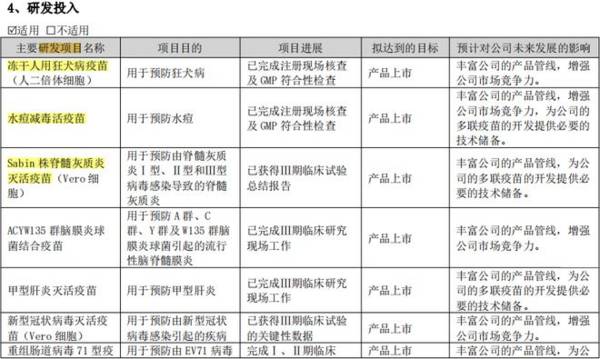

据悉,除已上市销售的疫苗外,康泰生物现有在研项目30余项,既有基础疫苗也有重磅疫苗管线。

如下图,截至2022年,狂犬病疫苗和水痘减毒活疫苗有望快速上市,这两个疫苗市场规模都有3、40亿元,另外处于三期临床试验阶段或已经完成临床试验的管线也有四个,其中脊髓灰质炎灭活疫苗在以前也属于大类疫苗。

(康泰生物2022年部分疫苗项目截图)

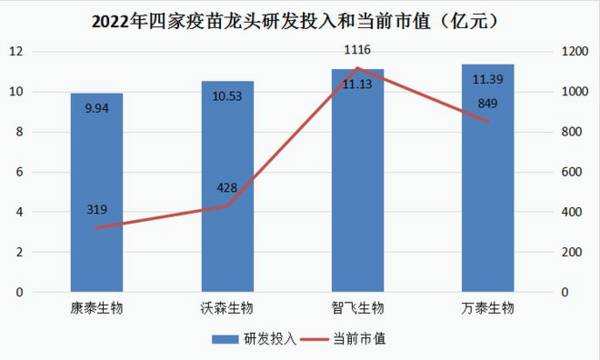

虽然我们无法准确把握每款疫苗的潜在销售规模,但如果从研发投入角度看,康泰生物的疫苗龙头地位还是值得肯定的。

截至2022年,康泰生物的研发投入为9.94亿元,和其他三家疫苗公司的年研发投入相差不多,但康泰生物当前的市值却是最低的。

第四,从业绩反转角度,简单量化康泰生物的投资机会。

总的来说,从前面分析下来,我觉得康泰生物还是比较有潜力的,当前业绩反转趋势比较明确,当前券商对康泰生物2023年的一致净利润预期是10.66亿元,今年上半年正好实现了约一半,所以我认为如果乐观来看是能实现的;

另外预计实现营业收入40.13亿元,那么净利率为26.56%,也处于合理水平,当然,这40多亿元的营收就要靠前面提到的几款产品了。

当前,康泰生物市值约320亿元,如果今年能实现10.66亿元净利润,那么当前价格便不算高。今年的半年报将成为企业未来拐点的证据(8.26披露)。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

最近刚知道了“朝阳群众”这四个字的深刻含义,果然群众的力量是无穷尽的。还有人说,“自古人才出美团”,这也印证了群众的智慧不容忽视。今天在浏览海天味业公司公告的时

-

洋河股份虽然踩雷恒大,但是说它“爆雷了”,不至于。不过这些文章标题,可不是叫人心慌——恒大爆雷,洋河受伤。踩雷恒大!约1.68亿本息未收回,白酒巨头洋河失策了…

-

(1)团购模式培育基础深厚,迎合本轮升级趋势渠道模式上,公司采用终端前移的方式,缩短厂家与消费者间的距离。在相对减少营销的费用的同时,使得产品能够直达终端消费者

-

公司依托互联网发展红利,以淘品牌起家,成功打造“互联网第一面膜”御泥坊,管理层具备较强的电商基因。公司成立之初抓住淘品牌的风口期,敏锐感知互联网时代用户消费习惯

-

最近在看白酒,翻一翻各大头部酒企的财报,学习一下“股价始终在涨的企业都是怎样炼成的”。翻到白酒老二五粮液的各年财报时,一个细节引起了我的注意。2019年公司13

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

今年以来,因下游景气高涨,动力电池原材料供不应求,部分辅材较年初上涨数倍。据GGII初步测算,电芯和电池系统的理论成本上涨幅度均超过30%。后续随着电池厂商向下

-

点评:我国目前80%以上的锆英砂依赖进口。RBM是全球前三大锆英砂供应商之一,也是我国锆英砂主要的国外供应商。在今年锆砂紧缺、价格接连上调的情况下,RBM停止开

-

东吴证券张良卫预计,信创党政招标放量或在8月底之前来临,行业信创越到11月越热烈。今年招标体量较大,且去年有部分收入延迟到今年确认,因此相关企业的收入有望翻倍增

-

华创证券认为,无线充电具备明显的便捷性优势,三星、华为、苹果、小米等头部手机厂商的旗舰产品均已支持无线充电。权威机构IHS Technology的消费者调查显示

-

点评:我国5G消息标准体系已基本完成,基础设施建设火热进行,终端技术准备充分,从孕育期进入到了发展期。目前5G消息应用试点覆盖了政务、金融、互联网、交通物流、医

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心