通威观战的底气!

11月底由中上游硅件企业开启的光伏价格战中,明面上最惹眼的是硅件双寡头隆基和中环之间的博弈,当然两家的投资者私底下也是暗潮涌动。

飞鲸这里重申一下前文的观点,价格战是光伏发展的必经之路,整体利好光伏,两龙头在价格战中不存在谁胜谁负一说。

读者朋友们也不必为价格战感到恐慌,到光伏实现平价上网前,价格战是不会停止的,只是大家在投资上要警惕一些“多余”的小散乱企业,这类企业在价格战中是要被踢出局的。

本次价格战的导火索在于上游硅料价格高涨压缩光伏产业毛利率,但主战场却在中上游硅件行业发动。

短期内,上游硅料企业更多持观战态度,待战局稳定,自然会有相应的动作。

飞鲸投研这里为大家介绍,在上游这些观战企业中,作为硅料头部企业之一的通威(600438)观战的底气。

01三分天下之硅料业务

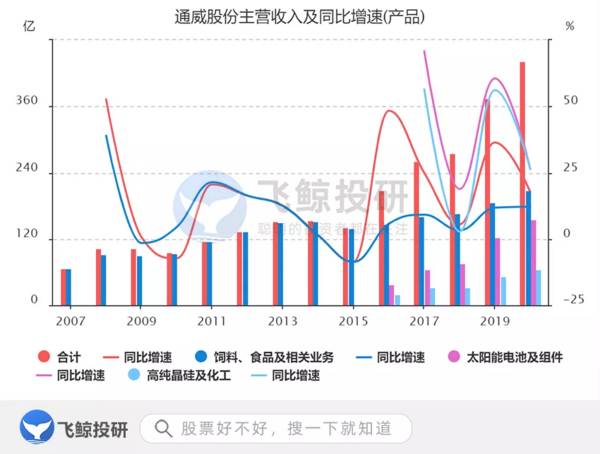

从通威2020年年报披露的数据显示,在公司的三大主营(高纯晶硅及化工、太阳能电池及组件、饲料)中,高纯晶硅的毛利率是最高的。

2020年,公司全年销售高纯晶硅8.66万吨,同比增长35.79%,毛利率36.78%。

2021年上半年,高纯晶硅供不应求,硅料价格持续上涨,公司共实现高纯晶硅产量5.06万吨,产品平均毛利率69.39%。

至于明年是否会出现硅件降价倒逼硅料大幅降价,最终影响通威硅料业务毛利率下降的情况呢?

这需要考虑硅料的扩产周期。今年硅料供不应求导致硅料企业纷纷扩产,但硅料的扩产周期需要18-24个月,所以至少到明年上半年,硅料供给紧张的局面仍然存在,短期价格不会出现大幅下降。

长期的话,硅料价格下降是趋势,硅料行业也可能出现供过于求的局面,但对像通威(600438)这样的一体化企业来说,消化能力较强,抗风险能力较强。

补充一下硅料行业竞争格局。

硅料行业头部效应突出,产能集中在行业第一梯队,头部竞争格局较为稳定。

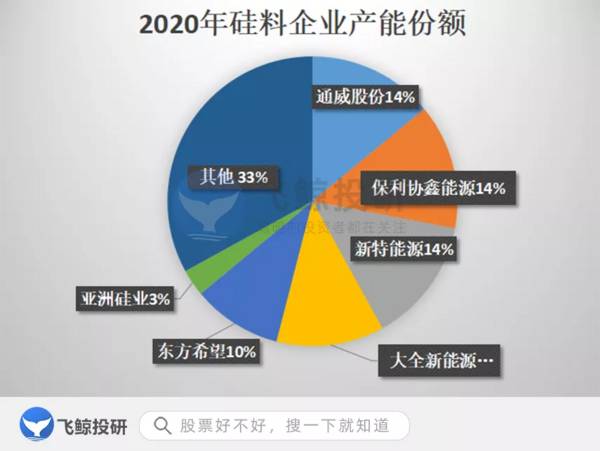

根据2020年产能份额,行业前五的头部企业分别为通威股份(14%)、保利协鑫能源(14%)、新特能源(14%)、大全新能源(12%)、东方希望(10%)。

02三分天下之饲料业务

水产饲料一直是通威的核心产品,也是其农牧板块的主要利润来源。生态养殖+绿色能源的“渔光一体”模式是通威农牧板块的另一利润增长点。

长期以来,投资者对通威的质疑声很多都是来自他的饲料业务。

“一个搞猪饲料的能干好光伏?”“通威应该继续做饲料业务,跨度太大了,转型很难”……

总结下来无非是投资者对通威转型太大的担忧,以及既然转型光伏又不抛弃饲料业务的担忧。

其实看事实的话,无论是水产饲料,还是硅料和光伏电池及组件,通威都是做到了行业龙头的,这也说明通威由饲料转型光伏,是有自己的底气与能力的。

另外,光伏是一个好赛道,却也是一个烧钱的赛道,光伏设备的投入、产品的扩产,都需要有资金支撑。

2020年年报显示,通威的饲料、食品及相关业务板块收入占比最高,为47.17%。而且自从通威涉足光伏业务以来,饲料业务都对公司营收做了最大的贡献,且保持持续稳定增长。

可以想见,饲料业务为“烧钱”的光伏业务提供了一定的资金支持。

03三分天下之光伏电池业务

电池业务的毛利率在通威的业务板块中一直是比较低的。2020年,公司单晶电池毛利率16.78%,2021年上半年,由于成本端硅片价格上涨,电池业务毛利率下降,单晶电池毛利率11.65%。

幸运的是,两大硅件龙头(隆基和中环)降价后,将利好光伏产业链中下游,明年电池及组件业务的毛利率有望提升。

在光伏电池的技术路线上,主要是PERC和HJT之争。由于PERC的性价比高、技术难度小等优点,仍是主流的光伏电池技术。HJT由于投资成本高和技术难度高等问题,目前未得到规模化发展。

但需要注意,由于HJT与现有产线不兼容,所以HJT一旦得到大发展,就会对一些传统技术路线的企业带来威胁。

通威2020年年报显示,其HJT电池研发产业于2019年6月正式运行,目前HJT电池最高转换效率达25.18%。同时,公司将建设1GW HJT中试线。

光伏电池企业竞争力的决定因素主要是非硅成本,2020年年报中,通威单晶PERC电池的非硅成本已达到0.2元/w以内,具备良好的成本控制力,居行业领先水平。

04三分归“元气”

在硅件降价的背景下,通威中游的电池业务将迎来明年的一波利好。通威硅料与电池业务的配合、与硅件龙头隆基的长期合作、饲料业务为光伏业务提供一定的现金流、电池业务较强的成本控制能力,这些使得通威在新一轮的光伏降本潮中具备一定的竞争力。

最后,梳理一则公告。

通威12月7号发布一则可转债获证监会审核通过的公告,该公告也让猜测通威可转债发行受阻的投资者们的心纷纷落地。

4月份通威曾发布关于a股可转换公司债券预案的公告。公告表明,本次公开发行总额不超过120亿元,期限为发行日起6年,募集资金主要用于高纯晶硅和单晶拉棒切方项目。

可转债通常向老股东配售,大股东和机构在可转债发行前通常会压低股价,拉高转换比率。发行完可转债后再释放利好,股价上涨,可转债价格上涨,则投资者既可以选择转股,也可以在市场上出售可转债赚差价。

对于通威的这条公告,投资者可以关注后续核准日期。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

美的掌握了财富密码?

脱水研报

-

公司曾用名“方大锦化化工科技股份有限公司”,主营化工原材料板块业务,形成了以“烧 碱、环氧丙烷、聚醚”三大产品为主的工业化生产格局。2017 年开始公司通过收购

-

现在的化妆品越来越注重功效性的宣传,功效型护肤品能够针对性的解决皮肤某类问题,例如美白、祛皱、抗过敏等,见效快,效果好。其根本在于随着护肤教育普及和护肤理性化趋

-

公司成立于2008年,一直深耕于卫星遥感应用领域,业务已涵盖气象海洋、环保、农业、自然资源、应急管理等多行业。据中泰证券研报分析,公司基础软件能力强,行业应用覆

-

宋城演艺成立于1994年,2010年上市,主要从事文化演艺活动。公司三阶段发展:本地发展(2010年~2013年)→异地扩张(2014年~2020年)→纵深发展

-

春节过后,来咨询港股打新的小伙伴明显增多了不少,我们来看一下近期港股新上公司的打新数据。在整个2月份,有七家公司上市,虽然股市整体表现低迷,但是港股新股的表现还

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

政策支持是可降解塑料行业发展的重要驱动力。近日,工信部制定了《“十四五”工业绿色发展规划》,根据《规划》,塑料污染治理是“十四五”工业绿色发展的重要内容之一。为

-

业内认为,从目前陆续出台的新能源车政策来看,明显向换电模式倾斜。今年的《政府工作报告》将“建设充电桩”扩展为“增加充电桩、换电站等设施”,这一举动,已经被业界解

-

点评:政务信息化是提升政府监管效能和公共服务能力的关键之举。近年来,互联网、移动互联网、云计算、大数据、人工智能、区块链等网络信息技术接力涌现、相互叠加、迅猛发

-

点评:深入推进优质粮食工程,是全面落实国家粮食安全战略,牢牢把住粮食安全主动权的内在要求;是构建新发展格局,加快粮食产业高质量发展的迫切需要;是全面实施乡村振兴

-

点评:皮革产品具有天然性、生态性、舒适性、时尚性、耐用性,这些独特的属性是其它代用材料无法比拟的。皮革的使用在我们的日常生产生活中无时无处不在,可以说不可或缺。

最新资讯

-

拿海工油气装备举例,海洋油气公司的资本性支出和经营性支出决定了对海洋油气服务的需求,而相关服务设备的更新以及新增需求就构成了海工装备制造商的营收。2023年国内

-

我们越是要发展新质生产力,越是要把科技创新放在最优先的地位,半导体作为当下硬件科技的最前沿,无疑更是重中之重。整个半导体产业链的国产化程度更是衡量国内产业发展水

-

7月16日,我国造船业2024年上半年数据公布,中国造船业三大关键指标—造船完工量、新接订单量及手持订单量均保持稳定增长,领跑全球市场。2024年前五个月内,全

-

又到了市场一年一度的期中大考,各个企业开始陆续披露年中业绩预告,像凯中精密、韦尔股份、澜起科技、长川科技业绩表现都非常出色。但是并非所有的企业都能传来喜讯,在市

-

典型的如药明康德、泰格医药、昭衍新药、康龙化成等CXO公司被称为医药卖水人;阳光电源、晶盛机电、迈为股份等被称为新能源行业的卖水人;北方华创、中微公司、雅克科技