化妆品背后有个新行业

你以为化妆品需求端旺盛的背后受益的只有化妆品产业链吗?当然不是。在化妆品行业蓬勃发展的背后,电商行业也在跟着受益。下面,让我们看看化妆品需求端的旺盛是如何支撑起化妆品行业以及电商行业的。

一、化妆品行业:受益于消费人口与消费额扩容,处于中高速成长期

中国化妆品行业规模大且具有成长性,2017-2019年增长提速,十年复合增速领跑全球。中国是全球第二大化妆品消费国,2019年美妆个护市场规模达到4777亿元,同比增长13.8%,增速较2018年提升1.2pct,自2017年起加速成长。放眼全球,前十大化妆品消费国中中国、印度、韩国等新兴市场在过去十年增长较快,中国在2010-2019年中以9.6%的复合增速领跑全球。

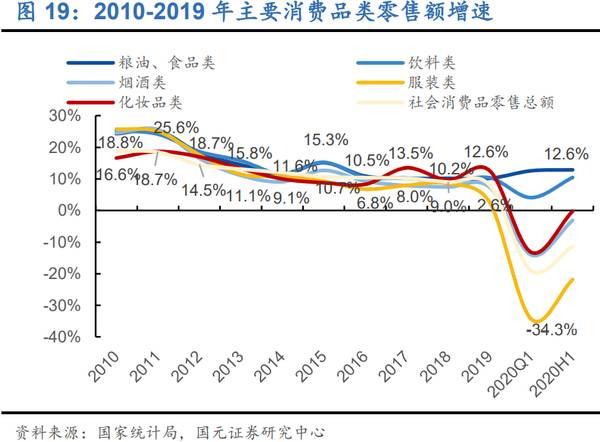

根据国家统计局数据,自2017年5月起,我国限额以上批发和零售业化妆品零售额同比增速开始进入高位,增长显著快于食品粮油、饮料、烟酒、服装等消费品。2017-2019年全年零售额累计同比增速分别达到13.5%、9.6%、12.6%,高于社会消费零售总额3.3pct、0.7pct、4.6pct,保持着较高的景气度。2020年新冠疫情期间,化妆品消费也体现出一定刚性与极快的恢复能力,2020Q1出现一定下滑后,2020Q2迅速反弹,至5月、6月增速已恢复至正常水平,分别达到12.9%与20.5%,整体看2020年1-6月限额以上化妆品零售额同比已基本持平(-0.2%),显著高于同期社零消费增速(-11.4%)。

同时,我国大多数化妆品消费者仍处于“护肤入门”阶段,2019年人均美妆个护产品消费额仅为49.6美元,仅为日本、美国的1/6与韩国、英国的1/5,随着消费升级带动的品类增加与单价提升,中国人均化妆品消费额有望逐渐追赶欧美日韩等化妆品大国。

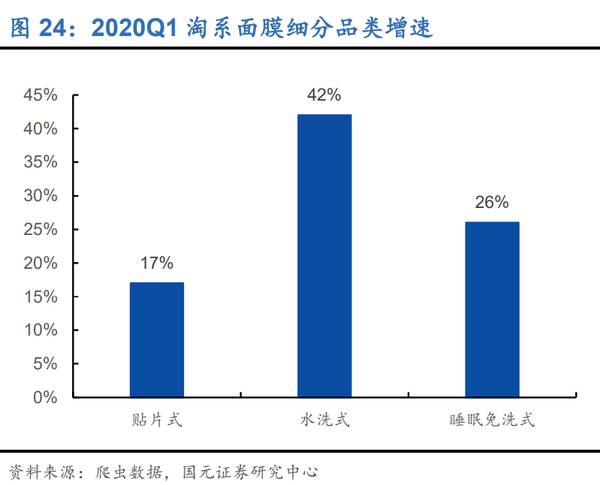

其中,护肤品为个护美妆市场TOP1品类,2019年中国护肤品市场规模达到2444亿元,同比增长14.7%,占个护美妆市场规模的51.16%。聚焦细分品类,护肤赛道中面膜品类2013-2019年CAGR高达16.6%,其中2018、2019年仍然维持20.4%与14.7%的较高增速,处于需求释放期。

市场上面膜产品主要包含四类,贴片式、水洗涂抹式(乳霜状、冻胶状、膏泥状)、睡眠免洗式、撕拉式。其中的贴片面膜占绝大多数份额,近几年年轻消费群体对产品的需求更加多元化,带动睡眠免洗、水洗涂抹式面膜需求提升。非贴片式面膜正逐渐抢占市场空间。

二、电商代运营行业:随B2C电商发展持续高增长,国际品牌需求更大

在以天猫为核心的B2C电商快速发展之下,依托于电商平台的电商服务行业也迅速发展。根据艾媒咨询,2019年中国品牌电商服务市场规模达到2111亿元,同比增长37.1%,5年复合增速高达43.03%,显著高于天猫大盘增速。2020年新冠疫情虽然对电商行业带来一定冲击,但长期来看,它将加速线下品牌拓展线上渠道,拥抱数字化技术提升经营效率,品牌电商服务商未来仍有广阔发展空间。

据艾瑞的数据,2019年国际品牌对于服务商需求比率达到80%-90%,主要由于1)国际品牌组建国内电商团队成本较高,外包具有成本优势;2)借助品牌服务商对于本地消费者的洞察和理解,可帮助国际品牌更好在中国落地运营。同时由于国际品牌对服务质量要求高,大品牌所需的服务团队规模较大,因此更倾向于选择过往具备品牌运营经验的服务商合作。

2017年我国跨境进口零售电商行业市场规模为1113亿元,同比增速高达50%,预计到2021年达到3556亿。天猫国际自2016年起加速品牌引入,截至2020年4月已有全球92个国家和地区的25000多个海外品牌入驻天猫国际,其中美妆品牌增长突出,2019年天猫国际美妆超500个新品牌入驻,13个销售过亿,整体美妆品牌销售同比增长180%。2020年4月阿里巴巴表示5年内投入2000亿美元发力进口美妆,未来1年计划引入800个海外美妆新品牌。小众进口品牌的优质表现有望促使越来越多的国际品牌进入中国市场,跨境品牌电商代运营服务需求持续扩张。

总结一下:当你在紧盯着化妆品行业的时候发现电商产业也因此繁荣,有没有一种感到很惊喜的感觉?反正我觉得是这样,这不就是买一送一吗?

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

从业绩拐点的背后看经营拐点

脱水研报

-

也就是在今年,股市万分动荡的一年,云南白药前三季度炒股亏损达到了15.55亿元,不免感叹一句“股市一入深似海,千金散尽难复来”。也就是在这个背景之下,云南白药宣

-

宋城演艺成立于1994年,2010年上市,主要从事文化演艺活动。公司三阶段发展:本地发展(2010年~2013年)→异地扩张(2014年~2020年)→纵深发展

-

企业经营的本质是运用有成本的资金投资生产,最终再将产生的现金流折现成内在价值。贯串始终的那个要素就是钱/货币资金的流动。净资产收益率这个指标反映了企业赚钱的能力

-

七一二公司前身始建于1936 年,2018年主板上市,始终服务于国家及国防战略,创造了多项国内第一,率先研制成功第一代超短波通信电台,第一代航空抗干扰电台,第一

-

据申港证券研报分析,w新能源车加速渗透马达铁芯需求扩容。国内新能源车渗透率逼近拐点,21年上半年渗透率突破10%,行业加速上行。公司于2010年、2014年两次

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

受稀土原材料金属镨钕价格上涨,供应偏紧局势下,下游钕铁硼企业询单积极。安信证券认为,国内外车企新能源车型的持续推出和放量,对高端钕铁硼成品需求明显提升。另外,稀

-

点评:国家发改委《智能汽车创新发展战略》提出,到2025年,中国新车基本实现智能化,高级别智能汽车实现规模化应用。以2022年北京冬奥会等为节点,预计自动驾驶产

-

点评:随着5G规模商用、智能终端普及率提高、数字和支付技术等发展,5G消息将迎来巨大的市场机会。届时,万亿条短信的场景力量不可阻挡,RCS(融合通信)将成为未来

-

点评:进军汽车云,或是字节在推动云业务背景下的一个重大尝试。智能汽车浪潮下,华为、腾讯、百度等科技巨头,都在角逐汽车云市场。而相比车联网和造车,云业务或许是一块

-

数据显示,被动元件2019年规模近300亿美元,电容、电感、电阻分别占比73%、17%、10%,主要应用于通讯、汽车、工控等领域。其中,MLCC是壁垒最高、规模

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个