超万口窖池,净利润60亿,泸州老窖迈向新百亿!

泸州老窖位于北纬28°的泸州,地处中国白酒金三角的核心腹地,具备酿造正宗优质浓香白酒的水、土、气、微生物群落等地理环境。泸州老窖的酿酒工艺最早可追溯到公元1324年,制曲之父郭怀玉酿制出第一代泸州大曲酒,开创了浓香型白酒的酿造史,随后持续传承六百九十余年,是我国当之无愧的浓香鼻祖。千年老窖万年糟,酒好全凭窖龄老,泸州老窖拥有自公元1573传承下来的明清窖池群。

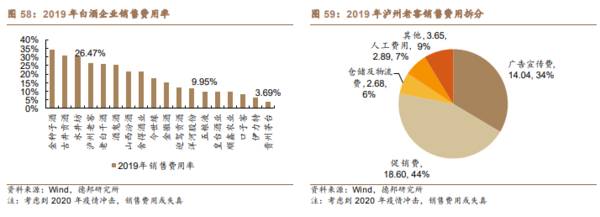

据德邦证券研报分析,价盘管控上,21年老窖通过收缩渠道费用,进而实现国窖顺价销售。老窖或复制五粮液价格管控路径,在顺价后通过配额严格管控,实现批价的良性循环。费用端,老窖的销售费用率仍存较大优化空间:1)渠道结构调整;2)主动减少渠道返利;3)广宣等费用在规模经济下的摊薄。

一、浓香鼻祖,坚定迈向新百亿

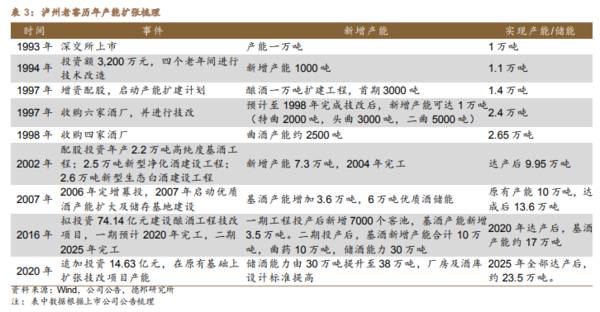

公司上市以来共有5次大规模产能扩张期,目前拥有17万吨基酒产能。泸州老窖前身是由温永盛、鼎丰恒等16家酿酒作坊合并而成,拥有10086口年份窖池,其中1619口百年以上老窖池,30年以上窖池8467口,国宝窖池群为公司优质酒质奠定基础。泸州老窖自1993年上市以来,先后进行五轮较大规模的产能扩充,以及相继收购十余家当地酒厂。截至2020年,泸州老窖合计拥有17万吨基酒产能,预计2025年产能进一步扩充到23.5万吨,为公司发展的行稳致远奠定基础。

双品牌运作模式,推行大单品战略,基本形成“双品牌、三品系、五大单品”的产品体系。2019年以来公司持续坚持“国窖1573+泸州老窖”双品牌战略,向上以大单品国窖1573为核心,发力高端白酒,向下通过对泸州老窖特曲控货提价、升级换代不断拔高价值,打开次高端市场,壮大“腰部”力量,进而带动泸州老窖快速稳健地实现“双百亿”目标。泸州老窖巧妙地设置了双品牌运作思路,在国窖1573有控价需求时,可以通过泸州老窖系列放量来支撑业绩;在国窖1573增速较好时,可以选择对老窖系列进行控量挺价,拉伸品牌高度。

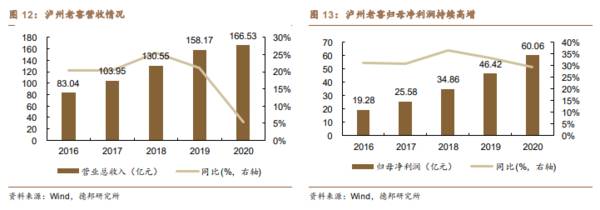

从营收端来看,2015年,刘淼和林锋上台后,推出一系列大刀阔斧改革,泸州老窖营收由2016年83亿元,增长至2020年166.53亿元。在大单品策略的引领下,公司2016~2019年营收增速高达24%,其中2020年受到疫情冲击,营收增速放缓至5.3%。未来十四五期间,预计泸州老窖能实现双位数增长。从利润端来看,受益于产品结构升级,泸州老窖归母净利润由2016年的19.28亿元,增长至2020年的60.02亿元,CAGR高达33%。预计十四五期间,随着国窖1573全国化的稳步推进,未来五年预计保持高双位数增长。

二、产品聚焦国窖+特曲,品牌专营模式实现渠道精细管控

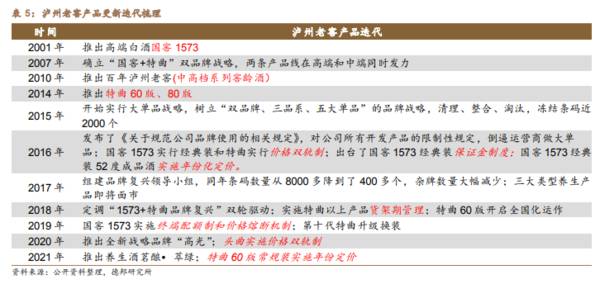

大单品战略是白酒企业实现全国化的必经之路,泸州老窖在2013年之前通过大量的开发产品以及实行柒泉模式获得一定的市场份额后,亟需打造全国化的核心大单品,进而抢占高端白酒赛道。老窖公司发文将所有带有“泸州老窖”字样的产品,除了头曲和二曲之外,结算价全部调整到100元以上,公司“五大核心大单品”战略呼之欲出,即国窖、窖龄、特曲、头曲、二曲。

泸州老窖已打造“双品牌、三品系、五大单品”的产品体系。公司已经形成“国窖1573+泸州老窖”双品牌战略,国窖1573持续打造“浓香国酒”实现高端占位,泸州老窖特曲系列则围绕“品牌复兴”攻城略地,向上以全国性大单品国窖1573为核心,发力高端白酒,向下利用泸州老窖特曲放量打开次高端市场,壮大“腰部”力量。

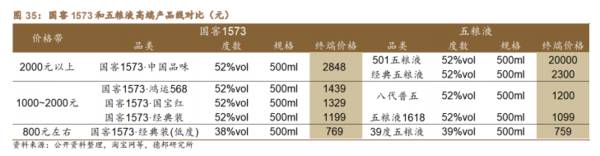

市场有声音认为,千元价位对五粮液是个心理门槛,一旦五粮液成功站上千元价位段,后续1000~1200元价位段将会快速突破,届时国窖1573难以通过渠道策略来实现价格跟随。我们认为未来国窖1573在成功实现顺价,站上1000元价位段后,将会和其他千元价位竞品(除茅台五粮液)拉开差距。国窖有望在扩区域、铺市率二次上升的同时,通过坚定挺价的方式实现量价兼得,进而实现价格带的上移。

在终端建设方面,泸州老窖初期重点推进“124”工程及“百城万店”工程。老窖深化控盘分利模式,落实“直营+分销”渠道运营模式,通过压缩渠道层级,加快全国各城市、县级市场的渠道下沉深化,同时重点进行后终端建设和核心消费者培育。“124”是指,100家动销量到3A类终端,200家2A类终端,400家A类终端。百城万店工程,是指聚焦重点区域和核心位置的形象店及精品柜打造。在量价关系上,国窖1573坚定实施终端配额制和价格熔断机制,持续优化渠道库存,保证市场价格更趋良性,完成终端动销由“费用推力”向“品牌拉力”的根本性转变。

三、主动收缩渠道费用,顺价构筑量价新循环

一方面,老窖的价格策略是紧跟五粮液提价的步伐,避免价差过大导致的价格掉队。另一方面,老窖较其他竞品率先实现顺价,从价格带角度拉开同其他品牌的距离,也是构筑价格壁垒、奠定价格命脉的必要之举,犹如五粮液现在之于国窖,行业上行期共同发展,行业承压期仍有较大的战略操作空间。

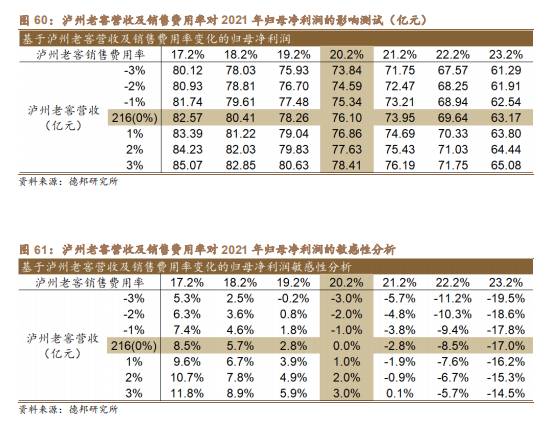

泸州老窖销售费用率每优化1%,将带来2.8%左右的业绩弹性。我们对2021年泸州老窖归母净利润进行敏感性分析,预计2021年公司实现营收/归母约215.57/76.10亿元,销售费用率水平在20.2%左右。若销售费用率水平下滑1%,归母净利润增厚约2.16亿元,归母净利润提升约2.8%左右。我们预计2021年老窖的销售费用将相较2019年优化至20.2%,中长期看销售费用率在15%左右,未来持续看好老窖销售费用优化带来的业绩弹性。

中长期维度看,经历完渠道费用调整的阵痛后,国窖将进入量价良性循环新阶段。目前,国窖1573已经顺利实现顺价销售(厂价890元,批价920元左右),经过多年的消费者培育以及市场投入,已经成功打造成“中国第三大高端白酒”,占领消费者心智。后续,公司将在顺价的基础上,逐步削减渠道费投,进而形成良性的价格体系。在费用端,我们预计在主动调费用和规模经济的双重作用下,泸州老窖的销售费用将有较大的优化空间,完成由费用推力向品牌拉力的转变。(德邦证券)

总结:

中长期维度看,短期渠道阵痛之后,进一步奠定国窖第三大高端地位,公司长期竞争力提升,实现由渠道驱动转为品牌驱动的关键转变。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

洋河为江苏省白酒龙头公司之一,公司位于中国白酒之都宿迁市,坐拥"三河两湖一湿地",是与苏格兰威士忌产区、法国干邑产区齐名的世界三大湿地名酒产区之一。洋河酿酒起源

-

中国是世界上制曲酿酒最早的国家,我国白酒文化源远流长,是我国文化中不可或缺的一部分。纵观我国酒典,必不会缺少茅台酒的身影。茅台酒凭借其悠久的品牌及酿造历史、独特

-

(1)团购模式培育基础深厚,迎合本轮升级趋势渠道模式上,公司采用终端前移的方式,缩短厂家与消费者间的距离。在相对减少营销的费用的同时,使得产品能够直达终端消费者

-

陕西煤业股份有限公司(以下简称“陕西煤业”或“公司”)是陕西省唯一集产运销为一体的省属特大型煤炭企业,也是省内煤炭大基地开发建设的主体。由陕西煤业化工集团以煤炭

-

消费者对香型本无强烈偏好,品牌和文化才是主导香型流行趋势的核心变量。“汾老大”的历史地位得益于在“短缺经济”时代汾酒凭借清香型产酒快、产酒率高的工艺迅速进行全国

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据了解,人造石墨仍是负极材料的应用主流,作为人造石墨制备过程中的关键工序,石墨化加工电费约占石墨化成本60%,属于高能耗产业,主要集中在内蒙古、四川、山西、云南

-

中泰证券谢鸿鹤认为,根据2021年度生产指令性计划,轻稀土总量有序放开,中重稀土继续严控。海外供给方面,未来3年难有新增供给,短期内缅甸矿还由于疫情等因素导致进

-

点评:联合国政府间气候变化专门委员会指出,如果没有CCUS技术,几乎所有气候模式都不能实现《巴黎协定》目标,而且全球碳减排成本将会成倍增加。研究表明,我国未来有

-

数据显示,中国冷链物流行业市场集中度偏低,市场非常分散,2019年百强企业市占率仅为16.2%,中小企业依然占据较大地位。研究机构指出,随着政策要求加强农产品物

-

点评:在建成首个超级充电站10年后,特斯拉现在在全球2700多个充电站拥有超过25000个超级充电桩。该网络是世界上分布最广泛的电动汽车快速充电网络。开放超级充

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个