跌44%?顺鑫农业如何扳回一局?

我刚刚看了眼顺鑫农业的股价,较年初跌了44.68%,ROE只有5.54%,不禁倒吸了口凉气。首先,同情一下一不小心被套牢的韭菜们。不过,顺鑫农业该如何扳回一局呢?

成长逻辑1:全国化扩张初步完成,市占率提升空间仍大

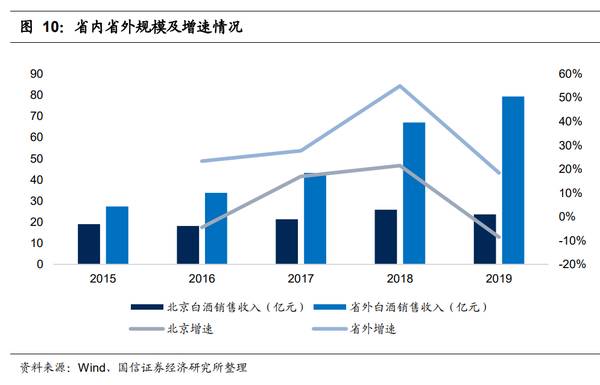

公司从2004年的“一城两洲三区”到2012年的“1+4+5”战略,再到2015年提出的“2+6+2”战略,公司持续深耕北京市场,主攻华北地区,辐射西北、东北地区,转攻长三角、珠三角地区,截至2019年底公司全国销售规模过亿省份约25个,初步实现全国化布局。

北京市场覆盖率饱和,规模增长主要依靠结构升级带动。牛栏山在北京市场认可度较高,中高端产品占比高,具有地产酒升级逻辑。根据渠道调研,牛栏山低端酒在北京终端覆盖率超过95%,渠道主要以流通及商超为主。经过十几年的培育,公司在北京地区产品结构优于省外其他地区,白牛二占比在30%左右,中高端产品份额持续扩大,同时高端产品也均保持稳步增长。牛栏山作为北京地产酒龙头,良好的消费者培育基础下将持续享受本地消费升级。

江苏山东等市场规模较大,销售体量均超过5亿,终端流通渠道覆盖率较高,基本达到80%以上。低端白牛二依靠挤压竞品仍能保持稳定增长,升级产品培育是未来体量增长的主要来源,当前随着新一代等产品的持续导入,率先通过餐饮店带动流通端放量,后续增长持续性有望保持3年以上。

牛栏山2019年全国范围过亿市场有25个左右,公司在过亿地区以及刚切入的新兴地区当前仍处于渠道铺货阶段,产品品相上主要以白牛二为主,由于山东等成熟地区有较为完善的市场培育经验,后续新兴地区有望复制山东或者江浙沪等地区的成功经验,在渠道深耕等方面逐步完善。

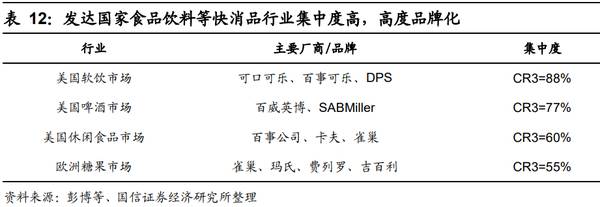

光瓶酒快消品属性,对标国内乳制品及啤酒,集中度仍有较大提升空间。低端白酒可类比乳制品及啤酒等快消品,根据欧睿数据,2019年乳制品及啤酒龙头市占率均超过20%,低端白酒中牛栏山品牌力、产品力、渠道力较好,龙头地位稳固,竞争格局较乳制品和啤酒更优,市占率有望超过乳制品和啤酒龙头。同时参考国外成熟快消品行业的集中度情况,国外快消品CR3普遍在55%以上,对标来看光瓶酒行业集中度有望持续提升,龙头将率先受益。

成长逻辑2:以白牛二基本盘切入市场,全价格带产品升级助力结构改善

公司产品按出厂价划分为高中低三档,其中当前低档酒收入占比在70%左右,中档和高档体量占比接近。近年来公司各档次产品贡献公司整体收入增长,低档酒由于其刚需属性增长稳定性较好,近年来低档酒一直保持正增长态势,同时增速也领先于中高档产品。低档产品作为公司收入体量的支柱,同时刚需属性较重,稳定增长的情况下作为支撑公司收入及业绩较好的基本盘。

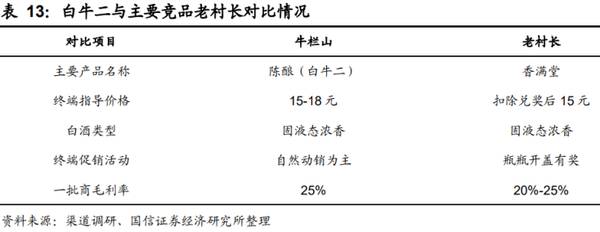

牛栏山跟老村长低端15元产品消费群体重叠,形成正面竞争,牛栏山依靠较强的品牌力和产品力实现自然动销,同时给予经销商和终端门店更多的利润。近年来牛栏山逐步抢占老村长市场份额,老村长体量由最高点接近90亿下滑到目前不到40亿。

牛栏山当前成功卡位各个价格带,是最专注做光瓶酒的上市公司。白牛二为公司基本盘,其他升级产品为增量空间,基本盘当前全国化扩张仍有较大空间,升级产品低基数高毛利,公司已大力培育2-3年,部分地区已逐步出现成效。在基本盘稳定的情况下,不必拘泥于单个价位带产品是否能做到龙头,依靠相比同档次产品更好的品牌、品质和渠道利润,升级产品的放量同样是高确定性的。牛栏山做的是全价格带的升级,利润率提升是确定性的。

2020年1月以及2020年12月两次对核心产品提价情况下,对2021年公司整体利润提升有较大贡献。珍品陈酿跟同价位带产品属弱竞争关系,短中期共同做大光瓶酒市场市场对珍品陈酿产品升级分歧较大,在此通过跟玻汾以及尖庄做对比分析,来判断珍品陈酿中长期的成长性。玻汾跟牛栏山珍品陈酿是弱竞争关系。短期来看,两者区别:1)香型不同(核心),品牌、口感及储存均不同。玻汾清香酒目前的高速增长是依靠渠道扩张带来的,后续扩张进入稳定期后想要抢占浓香消费人群有一定的难度,香型的改变很难而且需要很长的周期;2)牛栏山当前15元大单品跟玻汾不构成直接竞争关系。

尖庄跟牛栏山直面竞争,短期竞争性较弱,中长期看仍具有不确定性。根据草根调研情况看,尖庄光瓶酒体量在10亿左右,大部分地区前几年有铺货但动销不好,目前正准备二次铺货动销,目前市场尖庄陈列较少,且渠道利润相对较弱。尖庄品牌优于牛栏山,品质也不差,需要持续关注后续的管理以及精细化程度。珍品由于当前仅在北京华东等成熟地区铺货,精细化管理较好,渠道利润充足,加上口感不错消费者已经有一定的认可度,略微有些先发优势。但从中长期看,尖庄跟珍品竞争仍具有不确定性,重点关注五粮液对尖庄的支持力度,精细化管理等方面的动作。

总结一下:顺鑫未来的成长空间还是在于白酒板块。目前来看,白酒也确实是顺鑫不错的业务。问题的关键在于顺鑫家里还有两个扶不起的阿斗:猪肉以及地产业务,亏的亏,拉跨利润的拉跨利润。如果顺鑫的白酒业务能继续保持,并且将猪肉以及地产业务剥离的话,它会是我心中的好企业,只是我想不明白,剥离两项不赚钱甚至亏损的业务怎么那么难。咱没开过公司,咱也不懂。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

看顺鑫农业如何大鱼变鲨鱼

脱水研报

-

源于全球医药和医疗器械研发投入持续加大、研发需求不断恢复及新冠相关临床试验项目快速增加,2021H1新增订单约50.75亿元(+150.82%),增长呈加速态势

-

陕西煤业股份有限公司(以下简称“陕西煤业”或“公司”)是陕西省唯一集产运销为一体的省属特大型煤炭企业,也是省内煤炭大基地开发建设的主体。由陕西煤业化工集团以煤炭

-

2004 年公司,公司前身远东物流成立;2013 年,公司正式更名为东方航空物流有限公司;2017 年,东航股份将其所持有的股份转让给东航投产,并着手进行混合所

-

公司继承了明清时期“西部酒乡”名酒作坊的老窖池和窖泥,储存了一定的优质原酒,为公司优化产品结构打下了基础。在酿造过程中,传承独特的酿造工艺,比之于其他浓香型白酒

-

据国盛证券研报分析,目前公司自产的设备包括网络、计算、云、安全等产品线,其中,交换机、WLAN、企业级路由器、安全硬件、超融合等多个产品市占率位于行业前两名,在

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内认为,特斯拉带有星链技术手机推出,运用卫星互联网技术打破传统运营商通信垄断。2021年有望成为国内卫星互联网建设元年。政策推动及市场需求的催生,卫星互联网正

-

美联新材(300586)拥有锂电池陶瓷隔膜领域相关的技术储备。金冠股份(300510)新能源汽车动力电池陶瓷隔膜已实现量产。

-

智动力(300686)+1.79%拥有热管、均热板和新型散热组件的制备技术并具备量产能力;中石科技(300684)+2.73%通过收购凯唯迪,完成石墨+VC、

-

今年1-2月,西南地区尿素企业由于限气停产,导致开工率大幅下滑,叠加河北疫情反扑,贸易商担心交通运输趋严,提前备货,叠加国际尿素价格大涨的多重利好叠加,尿素价格

-

国盛证券认为,数字人民币将加载智能合约,实现可编程性与条件支付,或催生新业务模式。条件支付功能由人民银行与运营机构共同开发,或意味着将数字人民币的生效权力“下放

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个