脱水研报:临床阶段项目491个,业务覆盖全球,泰格医药订单大幅增长!

源于全球医药和医疗器械研发投入持续加大、研发需求不断恢复及新冠相关临床试验项目快速增加,2021H1新增订单约50.75亿元(+150.82%),增长呈加速态势。

据中泰证券研报分析,全球化布局稳步推进:截止2021H1,公司正开展29余个国际多中心临床试验项目(MRCT),覆盖北美、南美、亚太和欧洲等主要大洲,海外临床试验项目超111个。

一、扣非净利润持续亮眼,新签订单大幅增长,主业加速恢复

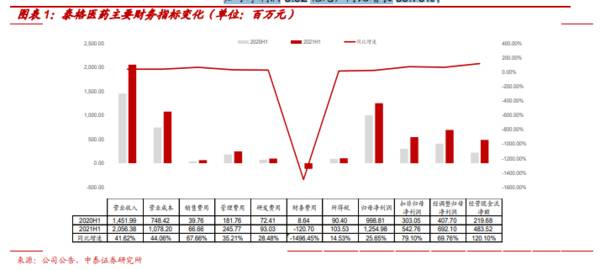

2021H1年公司实现营业收入20.56亿元,同比增长41.62%;实现归母净利润12.55亿元,同比增长25.65%;实现扣非归母净利润5.43亿元,同比增长79.10%。更能反映公司更能反映公司主业盈利能力的经调整归母净利润6.92亿元,同比增长69.76%。

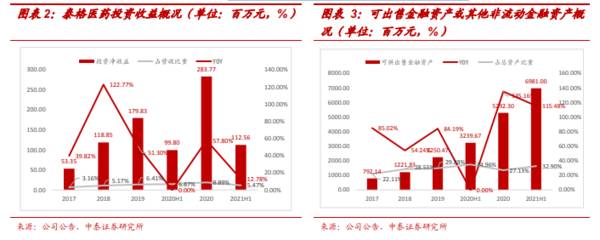

2021H1投资净收益1.13亿元,同比增长12.78%。公司深耕创新药临床研究领域多年,在深刻理解行业发展规律的基础上,通过直投新药企业、参与医疗类投资基金等方式进行产业投资(基本投资天使轮或A轮的创新药或器械)。公司可供出售金融资产或其他非流动金融资产从2017年的7.92亿元增长至2021H1的69.81亿元,2016-2020CAGR达到87.51%。2021H1非经常性损益为7.12亿元(+同比2.37%),导致归母净利润增速低于扣非增长。我们认为,公司受益于对创新药行业的深刻理解和自身能力,参股投资创新药企业,未来这一部分收益有望成为长期的稳定收入来源,具备持续增长潜力。

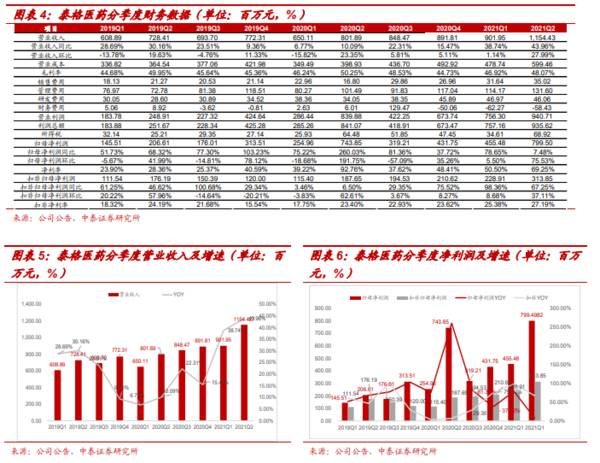

扣非净利润连续5个季度环比持续提升。分季度看,2021Q2营收加速恢复,达11.54亿元,同比增长43.96%,环比增长27.99%。2021Q2归母净利润略有放缓,达8.00亿元,同比增长7.48%,环比增长75.53%,主要是由于2020Q2按照新金融工具准则确认的金融资产公允价值变动收益和取得股权转让收益大幅增加,导致去年基数较高。值得注意的是,2021Q2扣非净利润大幅增长至3.14亿元,同比增长67.25%,自2020Q2以来连续5个季度呈持续增长态势,同时2021Q2扣非净利率27.19%,较去年同期提升3.79pp。

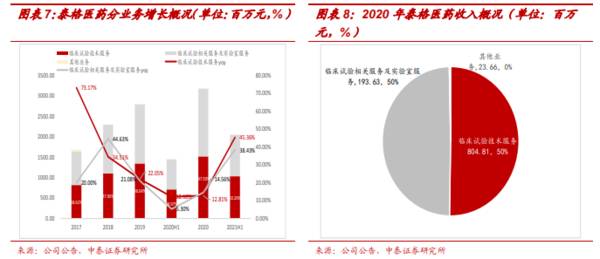

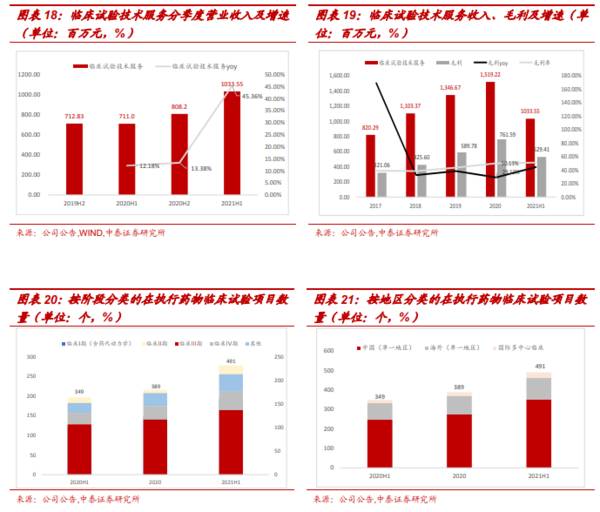

两大板块持续增长,预计疫情后业务有望逐步恢复。分业务看,随着疫情常态化,全球及国内临床业务呈快速恢复态势,公司业务开展受到较大限制,2021H1年临床试验技术服务收入约10.34亿元,同比增长45.36%,占收入比重约50.26%。临床相关研究服务收入约10.16亿元,同比增长38.43%,占比约49.41%,其他收入约673.59万元,占比较低。

海外需求加速恢复,增速及占比快速提升。源于海外客户对多区域临床试验需求增加、2020H1疫情扰动导致基数较低,2021H1海外收入加速提升至9.46亿元,同比增长57.60%,占比升至45.98%。受益于国内对疫情持续有效的控制,国内收入继续保持稳定增长,公司2021H1国内收入11.11亿元,同比增长31.44%,占比约54.02%。我们预计随着疫苗持续接种,疫情常态化后公司业务有望全面恢复,带动整体业绩呈强劲恢复态势。

2021H1公司整体毛利率47.57%,同比略降-0.89pp。我们预计主要由于新冠临床试验项目过手费提升、毛利率较低的临床试验相关服务及实验室服务疫情常态化后快速恢复,收入占比回升等原因。扣非净利率提升5.52pp,财务费用率快速下降,其余费用率基本稳定。2021H1年公司整体净利率77.28%,同比提升5.93pp,主要系H股募集资金利息收入增加带来财务费用的大幅降低所致。财务费用-1.21亿元(-1496.45%),费用率-5.87%(同比-6.47pp),销售费用6666万元(+67.66%),费用率3.24%(+0.5pp),主要是由于销售团队人员增加。

二、临床试验技术服务+临床及实验室相关服务双轮驱动,带动整体业务加速恢复

临床试验技术服务业务实现营业收入10.33亿元,相比去年同期增长45.36%;实现毛利率51.22%,较去年同期略降0.28pp,主要源于新冠相关临床试验的国际多中心临床试验过收费占比较高。此外,截止2021年6月30日,公司临床阶段项目总数约491个(+40.7%),其中I期与IV期临床数量增长较快,分别达到193个(+56.9%)与39个(+62.5%),而从区域划分的话,上半年国内单一地区临床试验项目达到351个(+42.1%),海外单一地区临床试验项目达到111个(+30.6%),国际多中心试验项目达到29个(+42.1%)。业务类别方面,2021H1共完成47个医疗器械临床项目,在执行项目总计达219个。2021H1完成32个生物等效性试验,截止6月30日有132个项目正在进行。医学注册服务持续获得来自客户的强劲需求,其中2021年上半年FDAIND项目数量与2020年全年相比翻倍。

临床试验相关服务及实验室服务业务实现营业收入10.16亿元,相比去年同期增长38.43%;实现毛利率47.57%,较去年同期略降1.33pp。主要源于公司临床试验相关服务及实验室服务大部分境外订单以美国计价,汇率波动将会带来收益波动,另一方面是源于CRC(临床协调员)的人效(按每位临床研究协调员平均医院访视次数)仍未恢复疫情前的水平,导致毛利率依然较低。此外,分业务看1)数据管理和统计分析服务:客户数从2020年底116个提升至2021H1超150个。正在执行项目数由2020年底的665个提升至681个,目前全球数统人员达到790人;2)临床试验现场管理和招募服务(SMO):正在执行项目数由2020年底的1180个提升至1329个。截止2021H1,SMO团队累计完成759个项目,全体员工达到2600名。3)方达医药:2021H1年实现营业收入0.86亿美元(同比+69.39%),2021H1净利润884万美元(同比+100.9%)。2020年4月份和6月份分别收购OceanRidgeBiosciences与QuintaraDiscovery,Inc,持续完备放大在临床前CRO领域的先进地位。此外,自建方面,公司在上海张江新增6200平米实验室,以扩张大分子生物分析及中心实验室业务。

持续完善服务能力,深化全球布局。截止2021年6月30日,公司正在执行29余个国际多中心临床试验项目(MRCT),项目覆盖北美、南美、亚太和欧洲等20多个主要大洲。公司在海外运行和实施地区临床试验项目超111个(主要在韩国和澳大利亚)。广泛的服务网络能帮助客户迅速开展临床试验;通过战略性收购和自建,力求实现服务多元化,扩大全球业务服务能力。(中泰证券)

总结:

公司是国内临床CRO龙头,竞争优势凸显,行业迎来黄金发展期。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

公司省内市场稳固,中高端市场是强势市场。在山西省内次高端市场,青花系列主要与剑南春、红花郎等品牌竞争,市占率约为54%;在省内中端市场,巴拿马及老白汾的市占率约

-

长城汽车成立于1984 年,于 2003 年、2011 年分别在香港 H 股和国内 A 股上市。自 1996 年推出首款皮卡以来,公司不断自我革新,2002 年

-

直到后来,我便给它的线上直营门店贡献了营业额。不得不说,倍轻松的发展与年轻人的需求密切相关,据统计,其线下门店的用户画像以25~40岁的中青年商务人群为主,女性

-

公司于2006年成立,是国内首家研发并生产减反射膜企业,在光伏玻璃镀膜领域拥有领先的技术。2012年,公司率先使用物理钢化技术量产厚度2.0mm以下的超薄物理钢

-

(1)早期:今世缘到2013年省外设立了16个营销中心,围绕江苏的周边区域进行主要布局;但由于2013-2015年受三公消费限制等因素影响,省外脚步有所放缓。(

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:钠电池在产业化储能领域比锂电池更有性价比。钠电池安全性高,成本低,但能量密度相对较低。因此不会全面取代锂电池,但极有可能在低速新能源汽车、小动力、储能电站

-

近日发布的《中国互联网络发展状况统计报告》显示,我国工业互联网“综合性+专业性+特色性”的生态正在逐渐成型,具备一定影响力的平台已经超过100家,连接设备数超过

-

而在8月初,商务部等9部门发布关于印发《商贸物流高质量发展专项行动计划(2021-2025年)》的通知,其中提出,加强冷链物流规划,布局建设一批国家骨干冷链物流

-

大富科技(300134)FMM产品已与下游客户合作开展测试工作。联创光电(600363)投资10亿元的FMM项目正在按计划推进。

-

此前Meta与微软达成合作,都在虚拟办公场景中展开了一系列的动作。伴随5G和数字化转型的提速,用户更复杂的工作场景和更多元化的沟通方式,驱动音视频通讯企业不断追

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵