医药里的小而美,手握3个核心稀缺产品,公募、私募已提前埋伏!

一年一度的七夕,刚刚过去。

在这个特殊的日子里,有人酣畅淋漓,有些人可能力不从心。

早在2018年的时候,经营阳痿药物的常山药业发了个公告,其中提到我国勃起功能障碍的人数已经达到了1.4亿人。

随后,由于数据有些夸张,常山药业被相关部门处罚了60万元。

尽管数据看似有些夸张,但男性性功能障碍群体确实也不小,药物需求端也非常的旺盛,像白云山的西地那非营收增长非常迅猛。

今天我们不说白云山,也不说常山药业,我们来看一个小而美,泰恩康。

泰恩康这个公司,是典型的的小型药企,产品分为代理和自产两部分。

代理方面,已经做到了和胃整肠丸、沃丽汀等产品在我国的独家代理权,另外还代理强生等品牌的医疗器械。

自产方面,主要是化学药、外用药和中成药等。随着近两年自产药的发力,公司自产营收占比大幅提升,导致盈利能力增强不少。

这里,主要强调一下公司的3个核心产品,也是公司未来成长的看点。

第一,两性健康用药。

在男性功能障碍方面,主要是阳痿PE和早泄ED。而男科疾病是继心脑血管疾病、癌症之外,威胁男性健康的第三大杀手。

尽管前面说的1.4亿人数量有些夸张,但是从相关研究报告来看,功能障碍患者也有1亿人以上,约占男性总人口的15%,这个药物需求的市场规模是相当庞大的。

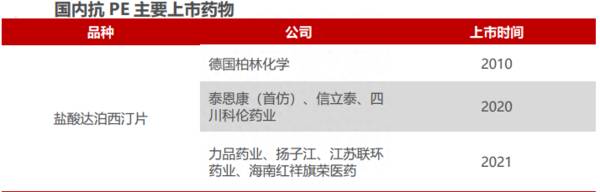

PE药物方面,主要就是盐酸达泊西汀,德国柏林化工2010年原研。

泰恩康的盐酸达泊西汀是国内第一款仿制药,通用名“爱廷玖”,国内“首仿”的优势明显,其质量、疗效与原研药 品等同。

得益于先发优势,泰恩康的“爱廷玖”盐酸达泊西汀片营收非常迅猛,2022年已经贡献了超2亿元,营收占比迅速提升到了28%,成为了公司重要的利润点。同时也梳理了行业品牌优势。

而且目前PE类药物才刚开始渗透阶段,泰恩康具备先发优势,随着品牌度和市场需求的提升,营收占比有望继续大幅提升。

ED药物方面,目前主要是枸橼酸西地那非、他达拉非。数据显示,早在2019年的时候,单单他达拉非片在我国市场销量就接近10亿元。在实体终端,目前辉瑞、白云山和礼来牢牢占据ED药物的前三,其中国内的白云山销量也是增速非常迅猛。

由于ED药物的发展比PE药物更早,市场规模起来是非常的快,预计到2024年ED药物市场规模能达到100亿元。这也能从侧面看到PE药物的潜力。

2022年8月,泰恩康的ED药物“爱廷威”他达拉非片正式上市销售,与

与爱廷玖形成了协同效果。

这样看,泰恩康就具备了PE和ED双款药物,“爱廷玖”具有首仿的先发优势,确立了市场份额优势;“爱廷威”凭借着“爱廷玖”打下的销售体系,也能快速的抢占市场份额。

这都有望让泰恩康,这男性健康领域持续爆发。

第二,和胃整肠丸。

和胃整肠丸是一款中药,主要是温中和胃,用来胃部止痛的,在我国东南沿海地区用的非常广泛,但这却是国外的配方。早在1999年泰恩康就拿下了和胃整肠丸的中国唯一总代理,在2022年的时候这一产品实现营收1.6亿元,同比增长36%,需求端还是非常稳的。

而就在今年的7 月 1 日,泰恩康1.95亿元收购了泰国李万山药厂的“和胃整肠丸”全套生产技术。这样泰恩康就具备了从配方到生产、销售的全产业链,“和胃整肠丸”也成为了泰恩康自有 OTC 药品。

随后,也会通过公司的渠道全面推向市场,目前依然处于供不应求的状态,这也是公司业绩成长的一个重要看点。

第三,CKBA 软膏。

2023年2月,泰恩康收购了博创园 50%股权,而博创园目前在研的拳头产品就是 CKBA,主要用于治疗白癜风皮肤病,这也让泰恩康进入了白癜风行业。

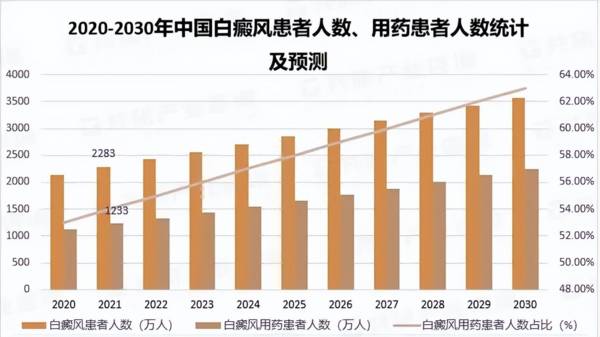

白癜风是一种常见的慢性自身免疫性疾病,全球人口患病率约为0.5%-2%。而且患病人数是逐年上升的,2021年我国白癜风患者人数共计2283万人。

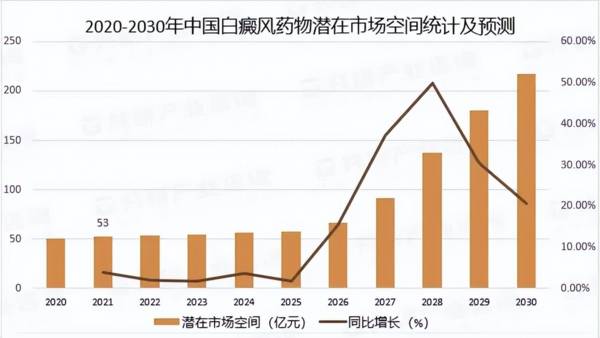

这也导致行业市场规模也是持续增长的,2022年全球白癜风治疗市场规模超过了100亿元,我国接近20亿元。到2028年全球规模有望接近200亿元。

但是这里需要重点强调的是,白癜风目前药物治疗只是普通的缓解皮肤病的药物,目前全球并没有一款专门治疗白癜风的药物,像恒瑞医药等也在研发中。

但是就在近期泰恩康子公司江博创园的CKBA 软膏白癜风适应症 II 期临床获批,也成为了目前几乎是全球白癜风药物研发进展最快的,国内尚无同类产品获批上市。

一旦产品获批上市,将直接对症治疗白癜风,经济价值巨大。

所以,这一块也是公司非常大的一个潜力点。

最后,从经营数据看,随着泰恩康自研产品“爱廷玖”等营收占比的提升,也带动了公司整体毛利率的提升,毕竟“爱廷玖”毛利率要超过90%,这体现了公司盈利能力的增强。

2022年公司实现净利润1.75亿元,同比增长45.43%,展示了强大的下游需求。而2023年一季度,公司净利润 0.52 亿元,同比下降 3.51%,主要是研发投入加大影响的,研发费用率大幅提升到了8.20%,这反而显示了公司值得期待的点。

所以,泰恩康手握细分行业的主力旗舰产品,自研产品大幅放量增强盈利能力,而且下游需求都非常的旺盛,公司有望继续展现小而美的特性。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

暴走的英伟达:Q2净利润暴涨843%,靠生成式AI赚疯了

脱水研报

-

21Q2公司存货环比增加70亿,增幅较一季度加大,我们预计三季度超预期的概率增强。公司应付款项环比一季度增长105亿,环比+45%,议价能力呈现增强趋势。据中泰

-

CXO企业不能看估值我是后知后觉的,在已知它们处于高成长赛道之下,没想到能这么猛。如康龙化成,它的动态市盈率已达到170+倍,股价在近一年半的时间里翻了近4倍;

-

湖北盛天网络技术股份有限公司成立于2006 年,是国内领先的场景化互联网用户运营平台,2015年12月于深交所创业板挂牌上市。2018 年公布“GAME+”战略

-

公司是压滤机全球龙头,技术实力雄厚。公司非标定制化能力强,能够快速切入机制砂等新兴行业,满足客户的多样化需求,国内市占率近40%。据西南证券研报分析,压滤机等设

-

公司以包装印刷业务起家,18年通过收购上海恩捷切入锂电池隔膜市场,主要从事烟标、烟膜等包装印刷业务。据民生证券研报分析,在中欧美等主要市场的政策刺激下,我们预计

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

产业链调研显示,目前国内生产商订单较多,销售压力不大,存在上调价格的可能。此外,海外市场采购旺盛,特别是南美市场,由于巴西百草枯禁用,对草甘膦、草铵膦的采购需求

-

华友钴业(603799)旗下圣钒科技专注于磷酸铁锂正极材料,现规划年产7.5万吨磷酸铁锂;龙蟠科技(603906)子公司常州锂源拟在印尼设立合资公司,总投资2

-

据腾讯研究院发布的云游戏市场报告,2020年中国云游戏市场规模约为6800万美元,预计到2023年增长至8.8亿美元,复合增长率达135%,全球云游戏市场规模将

-

圣邦股份(300661)上半年完成了200余款新产品的研发,模拟集成电路产品综合性能达国际同类先进水平;力芯微(688601)聚焦高性能电源管理芯片,并积极布

-

智能电网是指以特高压电网为骨干网架,利用先进的通信、信息和控制技术,构建以信息化、自动化、数字化、互动化为特征的统一的坚强智能化电网,其本质是以电网输配电等环节

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有