业绩企稳回升,网娱龙头盛天网络整装待发

湖北盛天网络技术股份有限公司成立于2006 年,是国内领先的场景化互联网用户运营平台,2015年12月于深交所创业板挂牌上市。2018 年公布“GAME+”战略,搭建游戏“平台+运营+内容+衍生”生态圈,并正式发布“盛天云”,依托网吧算力池战略布局云游戏市场。2019 年 6 月,为应对网吧市场增长乏力的困境,公司作价 4.2 亿元收购天戏互娱 70%股权,加强 IP 及游戏内容方向的储备,打造利润增长新引擎。

据西南证券研报分析,公司互联网娱乐平台在全国网吧市占率超过30%,排名第 2,覆盖用户 3800 万;新一代云游戏平台有望建立“IP+平台+分发+直 播+电商”完整生态圈,网吧垂类用户有望逐步转化为云游戏平台订阅用户,潜在收入或达到 2.8 亿以上,财务表现良好。

一、互联网营销:金牛类业务贡献稳定业绩增量

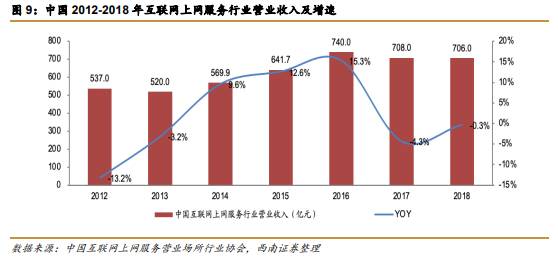

随着2018 年端游与页游市场营收规模与占比大幅下降,移动游戏成为最主要的游戏营收增长点。截止 2020 年末,端游市场实际收入 559.2 亿元,占比为 20.07%;页游市场实际收入 76.08 亿元,占比为 2.73%。网吧作为端游与页游的专业游戏与社交场景,其市场规模也会有一定降幅,其用户规模将迎来触顶。截止到 2018 年 12 月,全国上网服务行业场所约为 13.8 万家,全国营业场所中的上网终端保有量达到 1280 万台,我国上网服务场 所实现总营收 706 亿元,场所数量、终端数以及营收较 2017 年继续缩减。

作为国内领先的场景化互联网用户运营平台,公司网吧行业的核心产品是“易乐游网 娱平台”。易乐游是一款 SaaS 平台,为网吧及衍生场景提供统一管理平台以及自动化运营,同时通过内容分发能力为各类场景提供数字资源。

公司深耕网吧行业数十年,虽然网吧市场临近天花板,但基于稳定的用户基础,利用庞大的网吧渠道,对用户群体进行精准营销,将专业游戏场景用户导入全新云游戏平台,提供跨终端、跨场景游戏内容服务,有望成为公司发展新方向。

二、天戏互娱:沟通盛天与海外的桥梁

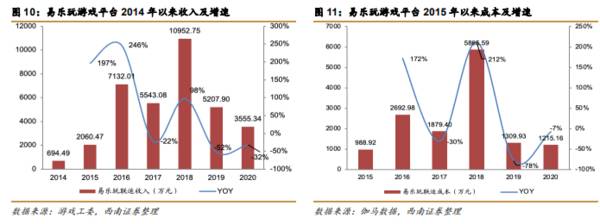

自2014-2018 年,公司游戏运营板块主要商业模式是依靠易乐玩平台跟游戏厂商、运营商进行合作运营,根据用户充值收入进行收益分成,并开展加速器、游戏专用路由器、云技术游戏平台、游戏电商业务以及游戏社交类业务。这一部分附加业务的展开,使公司游戏运营板块业务在 2018 年达到巅峰,当年营收 1.1 亿元, 同比增长 97.59%。但随着移动游戏收入逐渐占据游戏市场主要份额,以端游、页游为主的易乐玩平台业务受到严重冲击,渠道业务逐渐萎缩,公司缺乏核心的游戏研发能力,缺少精品 IP 游戏的问题凸显。转型移动游戏研运与纳入游戏 IP 运营业务成为公司游戏运营发展的必经之路。

2019 年 7 月,公司以现金支付的形式首次收购天戏互娱 70%股权,交易作价 4.2 亿元, 项目并购 PE 倍数为 8 倍,形成商誉 3.17 亿元。2021 年 1 月,公司出资 3.6 亿元收购天戏 互娱剩余 30%股权,项目并购 PE 倍数为 10 倍。至此,公司完成对天戏互娱的全资收购,成功实现游戏产业链外延式发展,将游戏 IP 运营业务纳入版图,扩展公司泛娱乐赛道。

天戏互娱主要收入来自于PC 端以及移动端游戏的授权及运营。2017、2018、2020 年度的营业收入分别为 1.28 亿元、2.18 亿元、4.35 亿元;2017、2019、2020 年度扣非净利润依次为 1042 万元、6912 万元、9076 万元,2020 年扣非净利润达到 2017 年的 8.7 倍。

目前,盛天网络通过天戏互娱正在逐步切入版权运营市场,后续盛天网络有望在逐步推进版权业务的同时,将更多IP 直接纳入上市公司主体旗下,将天戏互娱的既有业务和上市公司整体规划进行有机结合,一方面使得天戏的整体竞争力进一步提升,另一方面,也推动公司业务扩张,丰富公司业务矩阵。

三、盛天云游戏:成本优势明显,模式创新或带来新亮点

云游戏是以云计算技术为基础,将游戏的计算、渲染、储存与运行均转移到云端进行的全新“云计算+游戏”游戏业态,通过对实时游戏画面进行抓屏,将云端编码以视频流的形式传输到终端,再通过客户端解码进行游戏,其本质是交互式在线视频流,特点是免除终端的限制,大大降低终端硬件配置要求,并跳过下载的过程,普通的设备也能跨终端体验 3A 大作等对电脑硬件配置要求极高、体积大于 100G 的游戏。

从公司角度来看,盛天网络作为较早一批布局云游戏产业链的企业,云游戏布局具有如下几点优势:

1)就用户而言,用户群体主要集中于网吧这一垂直细分领域,不易被同类厂商分流,易乐游网娱平台覆盖的网吧存量用户有望逐步转换为全新云游戏平台私域流量用户,PC 和手机云游戏客户规模潜在增长空间较大;

2)就技术而言,公司前期在硬件选型与集成能力、云端系统与游戏分发技术、游戏串流技术等技术方面已打下坚实基础,拥有自主全面的云游戏技术;

3)就成本而言,一般来说,云游戏成本较高,主要体现在:

①网络及硬件成本;

②技术成本,如云计算服务器-X86 架构(PC)、ARM 架构(移动端)的采购与搭建;

③机房带宽成本:据公开信息披露,100 万人同时在线需要的带宽费用约 3000 万元;

④内容版权成本,即如何对接上游游戏发行商以获得优惠定价。公司仅需在随乐游云游戏平台基础上进行升级与迭代,升级大数据与云存储中心以提高数据存储能力,网吧已有的云机房亦可改造成边缘算力节点,软硬件成本大幅降低。在带宽方面,公司与湖北电信达成良好合作,有望进一步降低网络传输成本;

4)就游戏资源获取而言,公司与游戏产业链软、硬件公司保持较好合作,如湖北电信、方块游戏、中手游等,已储备一批经典游戏IP,已有近百款国内版号授权产品,后续有望直接云化投入平台使。(西南证券)

总结:

公司网络广告与增值业务属于金牛类业务,市占率高增速平稳,2020 年 PC 端营销业务收入受端游和页游市场规模下滑和疫情影响而下降,在疫情好转的背景下,该业务或迎来回暖。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

“她经济”叠加消费升级,欣贺股份轻装上阵

脱水研报

-

据信达证券研报分析,中颖电子成为白色家电生产厂家国产MCU的主要选择。在未来的一段时间内,公司在白色家电MCU的市占率可望持续提高,提供业绩的成长动能。公司整体

-

据国金证券研报分析,公司是国内电生理行业器械品类最齐全的公司之一,目前已经成为国内电生理器械市场份额最高的国产厂商。收入及利润呈现高速增长。2017年起,公司大

-

时代电气母公司株洲电力机车研究所前身为1959年铁道部株洲电力机车研究所,从事机车及相关业务。时代电气成立于2005年09月26日,是中国中车旗下二级子企业。公

-

2017年2月汾酒集团与国资委签订《2017年度经营目标考核责任书》和《三年任期经营目标考核责任书》,标志着汾酒国企改革的大幕正式掀开。自目标责任书签订后,公司

-

近五个交易日,沪深300上涨2.11%,银行业(中信)上涨2.64%,行业跑赢沪深300指数0.53个百分点,在30个中信一级行业中排名第17位。其中,国有大行

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

安信证券认为,5月份光伏组件、逆变器出口金额均同比增长,海外市场需求和景气度超预期。在央企“十四五”装机规划的约束下,之前核准的绝大部分竞、平价仍将会在今年并

-

点评:我国新能源汽车市场保有量与日俱增,而作为新能源汽车核心的动力电池用量水涨船高。业内人士表示,目前国内首批进入市场的汽车动力电池已经迎来“报废期”。尽管政策

-

中信建投认为,半导体行业高景气度以及供需紧张局面预计将持续至年底。另外,台湾地区多家晶圆代工厂准备再次提高成熟制程8寸和12寸报价,提价幅度至少为5%-10%,

-

此外,财政部近日表示将提前下达2022年可再生能源电价附加补助地方资金预算,总计新能源补贴资金38.7亿元,其中风电为15.5亿元。机构预计,受海上风电并网电价

-

意见提出,研究在全证券市场稳步实施以信息披露为核心的注册制,在科创板引入做市商制度;在浦东特定区域开展公司型创业投资企业所得税优惠政策试点;支持在浦东设立国际金

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵