说一家高瓴资本持有的细分赛道龙头公司

今年市场行情的主线主要是聚焦在高景气赛道上面,包括:白酒、医疗服务(CXO)、医美、半导体、疫苗、新能源汽车等,这些板块轮番表现。

盘面上,消费板块开始调整;走势最强的当属新能源汽车。新能源汽车板块在美国超预期的政策刺激以及宁德时代与天赐材料签订长单合同的双重刺激下,连续加速上涨。目前市场对新能源汽车的热情高涨,很多个股都突破了年初的高点,切忌追高。

高瓴资本今年多次调研新产业公司,新产业的主营业务是化学发光免疫诊断领域。而安图生物是该领域的龙头企业,高瓴资本在2021年一季度已买入安图生物,预计成本价在80元附近。

从安图生物一季报披露的前十大流通股东明细中看到,高瓴资本持有133.60万股,位列公司第九大流通股东。

安图生物的基本情况

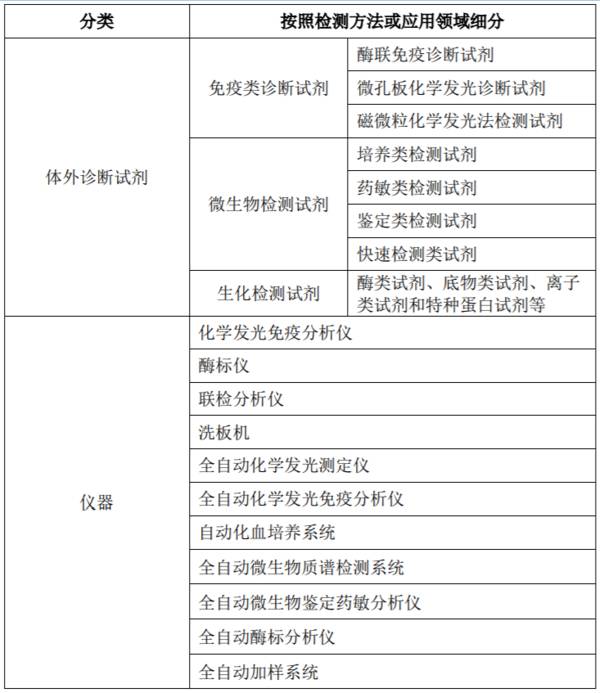

安图生物成立于1998年,专注于体外诊断试剂和仪器的研发、制造、整合及服务,产品涵盖免疫、微生物、 生化等检测领域,同时也在分子检测等领域积极布局,是国内第一家提供医学实验室磁悬浮全自动流水线产品和服务的企业。

安图生物的体外诊断试剂以及仪器主要分为以下几类:

2020年,公司实现营业收入 29.78 亿元,同比增长 11.15%;实现归属于上市公司股东的净利润 7.48 亿元,同比下降 3.41%;扣非归母净利润6.78亿元,同比下降8.35%;经营性现金流9.95亿元,同比增长18.01%。

2021年一季度,公司实现营业收入8.17亿元,同比增长48.44%;归母净利润1.71亿元,同比增长84.15%;扣非归母净利润1.69亿元,同比增长102.71%。

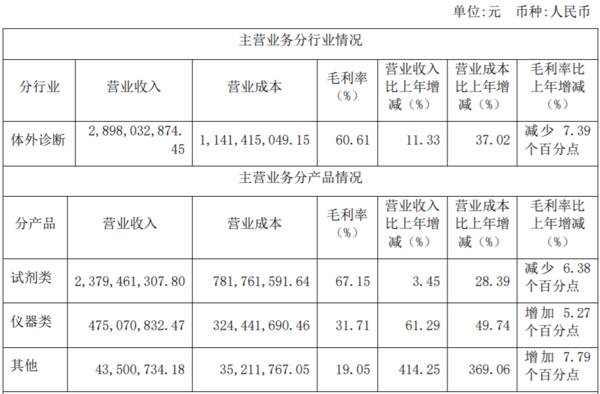

2020年,试剂类产品实现收入23.79亿元,同比增长3.45%;仪器类产品实现收入4.75亿元,同比增长61.29%。

公司主营业务主要包括免疫诊断(化学发光)、生化诊断、微生物诊断三大板块;其中,免疫诊断(化学发光)为公司传统优势业务。2020年公司实现免疫诊断(化学发光)收入13.97亿元,同比增长0.55%;微生物检测收入1.99亿元,同比下降7.99%;生化检测1.36亿元,同比增长26.32%。

2020年受疫情影响,化学发光仪器单产下滑较大,但是装机进度加速,预计2020年化学发光装机量为1500台左右(截止年底存量大概有5500台);生化发光流水线A1和B1铺设预计均在50条以上。

2020年,公司磁微粒化学发光试剂占比整体呈上升趋势,收入占比预计在43%左右。

安图生物的业绩驱动因素

1、随着化学发光检测项目的增加和对其他IVD领域的替代,

预计未来国内化学发光试剂可以做到500亿的市场空间。

从行业市场空间来说,2018 年我国体外诊断市场规模为713亿元,年增速15.00%左右;截至 2020 年末,我国体外诊断市场规模已突破千亿元。其中,免疫诊断为最大细分市场,是IVD最景气的细分市场,增速最快,目前市场份额已达到

40%。

2、化学发光为免疫主流技术,占免疫市场80%以上;其中,罗氏、雅培、贝克曼、西门子四大外资巨头占据了80%的市场份额,国产企业存在极大的进口替代空间。

化学发光是利用抗体和抗原特异性结合、并诱导结合物发光,从而实现对待测物质的定性和定量分析。化学发光有不同的技术路线,有直接化学发光(雅培、新产业等)、酶促化学发光(迈瑞、安图、迈克等)和电化学发光(罗氏),目前各种发光方法并没有很明显的差异。

安图作为化学发光行业的第一梯队公司,化学发光仪器性能优、试剂品种齐全、原料自给率超过70%,将持续受益国内检测需求和国产替代的提升。

公司的化学发光装机量持续增长,2020年A2000新增装机1500台左右,总体存量达到5500台;单台仪器年产出超过30万元。

3、公司在微生物诊断领域打造了覆盖全面的产品阵列,逐步向质谱仪等高端设备进军,自主研发Autof MS100质谱仪,市场空间广阔。

总结

1、化学发光行业的特点:市场容量大(300-500亿市场)、高增长、用户粘性强(封闭系统)、集采难度大(封闭系统、外资主导)、国内竞争格局已初步形成,主要有迈瑞、安图、新产业,迈克。

2、随着国产化学发光厂商的产品质量与进口产品的差距缩小,在技术接近、价格优势明显、政策支持以及找准市场定位等多方面因素结合下,国产厂商加快进口替代应该是已成必然。

3、由于安图生物有一部分收入是低毛利率的代理产品,因此安图生物整体的毛利率水平低于同行。

4、根据万得统计机构一致性预测,2021年公司EPS为2.01元(同比增长20%);当前股价是88.7元,对应的估值是44倍PE。

5、从公司定性来看,安图与其他同行业主要公司迈瑞、新产业,迈克对比,竞争优势不突出,感觉各家都差不多;主要看点是:行业空间大,叠加国产替代趋势,行业整体都会有不错的业绩增速。

编者按:本文来自微信公众号“价值研学社”,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

讲一个重要的战略资源

脱水研报

-

据华安证券研报分析,万科在三条红线限制下,可以依托出色的经营状况、业务布局、及稳健的财务条件跳脱桎梏,“以不变应万变”。在自身拿地、销售、业务布局等方面更加“自

-

宝山钢铁股份有限公司前身为上海宝山钢铁总厂,成立于1977年。1998年宝山钢铁与上钢、梅钢合并,成立宝钢集团;2000年宝山钢铁股份有限公司成立,并于同年在上

-

之前看到一个话题,问甲客户从银行贷款2个亿,乙客户往银行里存了2个亿,对于这家银行来说,哪个客户更重要?存款是银行的基础,但实际上很多银行并不缺存款,而是钱太多

-

受疫情影响,近日石家庄血小板库存告急。据河北省血液中心有关负责人介绍,血小板与全血不同,保存期只有5天,保存期短,但临床用量却很大,每天都要采集够一定量才能保障

-

21H1公司毛利率略有下滑,Q4盈利能力有望触底回升。21H1公司综合毛利率为26.76%,同比下滑1.71pct,主要受大宗商品价格上涨影响。21H1公司净利

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

《电动汽车换电安全要求》已在日前发布,是汽车行业在换电模式领域的首个基础通用国家标准。目前,国内运行的换电式乘用车在9万辆以上,可供换电的出租车超过2.5万辆,

-

鹏辉能源(300438)积极布局钠离子电池材料(硬碳负极材料)产业链;华阳股份(600348)通过基金持股全球领先的钠离子电池研发团队中科海纳,率先打造的20

-

中部地区包括山西、安徽、江西、河南、湖北、湖南六省,国土面积102.8万平方公里,占全国陆地国土总面积的10.7%。2020年中部六省名义GDP为22.2万亿元

-

另据工信部《数字孪生白皮书(2020)》统计数据,约50%的县级市、90%的地级以上的城市、100%的副省级城市表示正在推进智慧城市建设,县域正逐步成为我国新型

-

点评:全球新冠肺炎疫情仍在蔓延,我国近期局地疫情也出现反复,疫苗仍是目前最有效的免疫方式。 康希诺-U(688185)、维力医疗(603309)等。

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有