苏州银行的利润密码

编辑按:本文转载至微信公众号“市值观察”,飞鲸投研经授发布 。

近两年,城商行苏州银行的业绩增长一直较快,2021-2022年净利润增速都超过了20%。但在这背后,此前“一条腿走路”、“管理费率高”等问题已经陆续浮出水面。

在当前银行业降息大潮下,苏州银行还能继续高速奔跑吗?

利润高增有“水分”?

在经历了2021年和2022年的业绩高增长期后,一季度苏州银行增速已经掉头向下。

回头来看,2021年是银行的业绩大年,在疫情管控取得阶段成效后,经济复苏成了银行业绩增长的催化剂。据中泰证券研究,整个行业当年净利润平均增速达12.63%,是2014年以来的最高值。

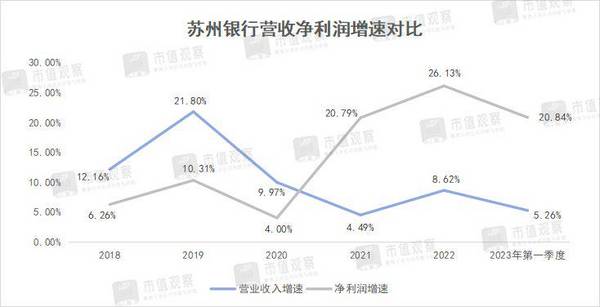

苏州银行作为江苏区域城商行,也进入了复苏通道。2021-2022年净利润增速分别为20.8%、26.1%,而在2019和2020年,这个数字只有10%左右。

但到了2023年一季度,这种持续高增长势头便踩了刹车。

具体来看,一季度苏州银行实现营收31.59亿,同比增长了5.26%;净利润12.96亿,同比增长20.84%,增速相较于2022年全年分别下降了3.36%及5.29%。

事实上,苏州银行的业绩增速放缓早有预兆。公司营收增速在2022年第三季度创出近年来18.85%的单季增速新高后,第四季度增速便陷入疲软,短短1个季度就回落到了0.11%。

对于一季度苏州银行营收放缓的原因,市值观察分析主要是受到非息收入的拖累。

苏州银行业务主要由净利息收入、手续费佣金及投资收益等非息收入构成,其中利息收入仍是“扛把子”业务,营收占比超60%。

而一季度苏州银行的非息收入“掉了链子”,实现收入10.22亿,同比下降了5.19%。其中手续费佣金业务收入5.76亿,同比仅增长了6.5%,相较于2022年的7.77%继续放缓,与2020年及2021年动辄20%的增速更是相去甚远。

苏州银行手续费中间业务的放缓,更多是受市场波动,尤其是债市波动及投资者投资偏好谨慎的影响。

此外,受影响的还有苏州银行与投资相关的其他非息收入,营收4.46亿,同比降幅达17%。其中投资收益为2.58亿,同比降幅超30%,营收占比也由2022年的11.88%降至8.17%。

值得一提的是,苏州银行在净息差走低的同时,净利息收入对营收起到了托底作用。

一季度苏州银行净息差为1.77%,相较于2022年的1.87%下降了0.1%,却实现净利息收入21.37亿,同比增速达11.13%,比2022年全年的10.73%数据还高了0.4%。

这主要是苏州银行2022年同期的基数较低所致。从环比看,2022年第四季度收入21.95亿,一季度还下降了58亿。

一季度苏州银行在营收增速减缓的情况下,净利润增速还能超过20%,主要受降低贷款减值计提和下调拨备覆盖率的双重影响。

在贷款减值计提上,近年来苏州银行的不良贷款率不断下调,也相应降低了信用减值损失的计提力度。2022年由前一年的1.11%降至0.88%,相应计提了信用减值损失27.64亿,同比下降了17.3%,对净利润有直接的提振作用。

不良贷款率是苏州银行业绩的一大亮点。一季度不良率又降为0.87%,在17家城商行中位居第5位。但却仅计提了5.09亿的信用减值损失,同比降幅达30.5%,远超不良率下降幅度,有调节利润嫌疑。

在拨备覆盖率上,苏州银行一季度由2022年的530.81%降至519.66%,虽然仍然处在较高水平,但同样有吃存粮,释放利润的需求。

高增长的“B面”

从城商行规模对比看,无论是资产规模,亦或是业绩规模,苏州银行排名都处在中下游。

苏州银行成立于2010年,至今发展时间仅有13年,在城商行中是最晚的。尽管随后发展较快,但到2023年一季度,资产规模仅为5549.86亿,在城商行中排名倒数第6位。

追根溯源,苏州银行转型节点较晚是造成落后的关键所在。

苏州银行前身是苏州市区农联社,2004年开始组建东吴农商银行,到2010年才正式更名为苏州银行,从农商行定位转为城市商业银行。

除了资产规模排名靠后,苏州银行净息差也表现平平。2023年一季度位居城商行排名第9位,低于江苏银行的1.85%及宁波银行2%等头部城商行数据。这主要在于生息资产收益率的大幅下行。

2019-2022年,苏州银行生息资产收益率由4.91%下降至4.23%,降幅为0.68%,而付息成本则由2.62%下降到2.3%,仅下降了0.32%,远高于付息成本的下降幅度。

进一步看,这主要与苏州银行收益率较低的对公贷款占比较高有关。

近年来随着行业贷款价格不断下降,受影响更大的是公司贷款。2019年苏州银行对公贷款收益率还在5.56%,与个人贷款的5.79%仅0.23%的差距,到2022年就已经降至4.36%,而个人贷款仅降到了5.31%,二者差距已拉大至近1%。

在对公贷款占比上,多年来苏州银行占比均在60%以上,2022年为66.86%,高于北京银行55.79%、江苏银行的53.29%以及宁波银行的54.05%。

在费用支出上,苏州银行的管理费用率也相对较高,30%以上已经是常态。2022年管理费用为38亿,费用率达31.83%,远高于江苏银行、上海银行等头部城商行不足25%的水平。

在信贷投放领域,虽然整体占比不高,2022年仅为3.96%,但不良率却是所有投放领域中最高的,达4.55%。

2023年是苏州银行管理层换届之年,任职12年之久的前董事长王兰凤正式退休,接班人是同为行业老将的崔庆军。如何提升盈利能力是崔庆军面临的重要课题。

另外,较低的资本充足率也是苏州银行需要面对的问题,近年来核心一级资本充足率一直在10%以上,到2022年下降至9.63%。对于增速较快的中小型城商行,意味着只能通过不断融资来满足资本金。

2021年公司发行的50亿可转债,待全部转股后将会稀释现有股东权益。未来随着规模快速扩张,仍会有融资压力。

看点仍在零售

苏州银行的优势在对公,但较低的收益率和“一条腿”走路使得增长动能备受质疑。未来主要还是看财务管理和零售业务。

而从两大业务的发展看,零售业务更具看点,不仅增长快且稳定,还能提升整体收益率。

财报显示,苏州银行的零售贷款从2017年的315.82亿增长至2022年的905.03亿,5年间规模增幅达186.57%,年均复合增速达到了23.44%,高于同期对公贷款增速的12.78%,营收占比也由27.23%提升至37.79%。

而同年财富管理业务净收入从8.83亿增长至13.17亿,增幅还不及50%。财富管理业务虽然被当做业务重点,但无奈占比较低,一季度仅为18.24%,当下还不能扛大梁。

需要注意的是,一季度苏州银行各大业务增速均出现放缓,尤其是零售业务。其中对公贷款为1739.14亿,同比增长8.61%;零售贷款947.27亿,同比仅增长了4.67%,相对于2022年17.05%和18.35%增速均明显回落。

这种回落反映在股价定价上,体现了投资者对苏州银行未来发展的预期。

截至6月21日,苏州银行今年累计跌了11%,在区域性银行里排名倒数。市场主要担忧是零售占比能不能进一步提高,能否继续提升资产定价。

从苏州银行零售贷款结构看,增速放缓主要是个人房贷业务拉胯。而消费贷和经营贷的后来居上将快速补上短板。

2022年前苏州银行的个人按揭房贷业务一直是零售贷款的主要增长源,增速均在20%以上,2019年增速甚至达到了45.22%。但2022年却骤然降至5.57%。2023年一季度虽然没有公布具体相关数据,预计仍然难有起色。

而经营贷和个人住房贷款规模差距并不大,早在2019年只有6个亿。到2022年已经实现了规模超越,为392.52亿,超过个人住房贷款的341.49亿,贷款占比分别为15.66%和13.63%。

近年来苏州银行的经营贷增速一直较为稳定,2019-2022年均在20%以上。经营贷的崛起与苏州银行此前定位服务中小微的优势密不可分。

此外苏州银行的消费贷增速也在加快。2020年由于受到疫情冲击影响,当年收入136.63亿,同比下降了18.7%,到2022年增速恢复,达到了28.5%,成为推动零售业务的又一推手。

从苏州银行经营贷和消费贷角度看,未来零售业务仍有想象空间。而财富管理业务更容易受市场环境和投资者风险偏好的影响,也与公司营销能力密切相关,未来增长仍需观察。

总体而言,苏州银行作为中小型银行,要想业绩继续保持中高速增长,就必须在零售业务上再加把火,并提升财富管理业务占比。只有高收益率资产的快速扩张,才是对抗行业降息潮的关键所在。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

本文来自「市值观察」,作者:徐风,编辑:小市妹,36氪经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

鱼跃医疗主动终止发行GDR 出海之路按下“暂停键”?

脱水研报

-

公司近年来的成长主要是通过2009年推出的牛栏山42度陈酿打开全国市场,这款白酒开拓创新,不同于以往二锅头的高度数清香的特点,采用低度度数和浓香口味,推陈出新,

-

公司主要从事光伏电池片的研发、生产制造和销售。公司拥有领先行业的PERC太阳能电池制造技术和生产能力,是全球PERC电池的主要供应商之一。公司在光伏行业深耕十余

-

2018年4月,公司混改定增股份在深圳交易所上市,以远低于当时股价的价格发行,分别由公司管理层及员工/经销商及相关人员出资。本次混改定增深度绑定了管理层、普通员

-

中国邮政储蓄银行(PostalSavingsBankofChina)是中国一家大型零售商业银行,于2007年3月6日成立,总部位于北京市西城区。前身为邮政储金局

-

华域汽车是国内最大的汽车零部件企业之一,公司主营业务为内外饰件(仪表盘、座椅、车灯等)、金属成型与模具(主要车身骨架件)、功能件(空调压缩机、转向器等)、电子电

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

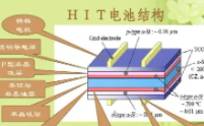

点评:异质结电池(HIT)综合了晶体硅电池与薄膜电池的优势,是高转换效率硅基太阳能电池的热点方向之一,具备更高的发电能力、度电成本更低。 捷佳伟创(30072

-

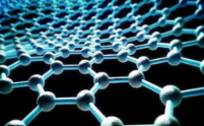

点评:这一成果是典型的“从0到1”式的原创性突破,为石墨烯等二维材料的产业化应用提供了新思路,有望发展为氮化物变革性制备技术,解决先进半导体发展技术瓶颈,在新型

-

凯伦股份(300715)开发的全生命周期光伏屋面“cspv”系统, 将公司单层屋面系统与光伏发电系统有机结合起来,有效解决了传统光伏屋面的痛点。东南网架(00

-

据海通证券测算,根据本次拍卖最终价格,考虑海运费和锂盐厂合理利润,对应锂价将上破20万元。此外,由于过去两年锂价低迷,资源端资本开支稀少,2021-2022年资

-

点评:在具备大容量、高架空性的同时,硫化铂还拥有优异的光、电、磁等性能。与石墨烯(碳基第三代半导体材料)相比,硫化铂拥有良好的内部结构稳定性、透光性和杂质较少的

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个