方便面涨价,康师傅统一“开灯吃面”?

编辑按:本文转载至微信公众号“智通财经”,飞鲸投研经授发布 。

2021年以来,港股投资者屡次经历了“吃面”行情,但在真实的面条世界里,“关灯吃面”却并非一个贬义词,相反面里蕴藏着“财富代码”。2022年开年以来,康师傅控股(00322)、统一企业中国(00220)的股价持续震荡上行,年内累计涨幅双双超过10%。尤其是康师傅的股价年线,已经走出4连阳的走势。

从消息面来看,“泡面股”近期的上涨动能,主要来自各大企业纷纷上调方便面产品价格。近日,上海一家小型超市的售货员表示,“2月13日公司对部分康师傅产品进行了提价。其中,桶装方便面由4元调为4.5元,涨幅约12%”。另有消息显示,统一方便面也宣布涨价,其中袋面现在的零售价为2.5元,调价后为2.8元。近日,日本知名的方便面厂商日清食品(01475)宣布将对旗下大约180种方便面涨价,涨幅最高达到12%。

方便面提价对冲原材料价格上涨

智通财经APP了解到,方便面企业提价的动力又是迫于原材料上涨的压力。

据方便面生产企业2021年上半年财报,日清食品的毛利率为31.9%同比下滑2个百分点;统一的毛利率由35.8%下降1.0个百分点至34.8%;康师傅的综合毛利率同比下降2.38个百分点至31.05%,其中方便面业务毛利率同比下降6.46个百分点至23.89%。三家企业均把毛利率下滑归因为原材料价格上涨。

事实上,原材料价格在2021年下半年以来持续在压制方便面企业的盈利能力。国泰君安(国际)近期发布的研报显示,截至2022年2月14日,棕榈油价格累计同比增长44.6%,聚酯切片价格累计同比增长31.3%,白糖价格累计同比上升7.5%,面粉价格则累计同比增长3.7%。

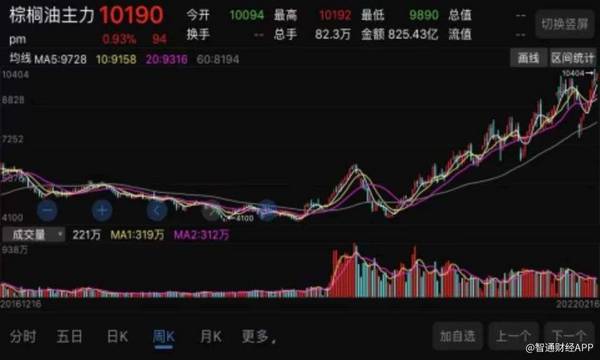

智通财经APP了解到,涨幅最为迅猛的棕榈油价格主要受天气、出口政策及能源价格等多重因素影响。国内大商所棕榈油期货主力合约近期已经抬高至10000元/吨上方,创近10年新高。国外方面,马来西亚棕榈油加权指数合约也攀升至突破5500元/吨。

大商所棕榈油期货主力合约

据国泰君安(香港)预计,中短期来看,随着马来西亚的棕榈油生产在2022年第2季度棕榈果采摘季节前逐步恢复,2022年下半年棕榈油供需关系将有所改善,棕榈油价格带来的成本压力将有所缓解。总体而言,预计原材料价格变动对的不利影响将至少持续至2022年下半年。

对于方便面企业来说,上调产品价格对冲原材料价格上涨已经势在必行,随着产品调价企业盈利能力也将随之改善。

美银证券就在近期的研报中指出,中国内地零售价格于1月上涨,康师傅旗下主要的方便面产品在农历新年后,其出厂价上涨超过10%,统一主要的方便面在更换新包装后,其产品零售价格也上调约12%。美银认为,加价能有助于减轻毛利率压力,改善整体方便面行业的竞争格局,故此提高康师傅及统一2022年预测每股盈利4%及3%。

提价VS高端化,孰为最优解?

需要注意的是,方便面涨价虽易但成本压力能否顺利转嫁给终端消费市场,却是一个值得探讨的话题。尤其是随着消费升级时代到来,方便面市场时常被打上不健康、不营养的标签,还要面对外卖、高铁的潜在竞争。此外,如果市场对方便面价格上涨具有较高的敏感度,方便面提价或许难以达到理想效果。

站位全球视角,方便面消费仍具有刚需属性。据世界方便面协会最新公布数据:全球方便面消费量不断增加,2019年全球方便面消费量为1064.2亿份,同比增长2.7%;2020年全球方便面消费量为1165.6亿份,较上年同比增长9.53%。2020年中国市场的方便面总需求为463.5亿份,占全球总量的39.76%,是全球方便面第一消费大国。中国方便面市场规模从2016年的815.3亿元增长至2020年的1053.6亿元。

由此可见,方便面的消费刚需属性仍在,这是方便面企业上调产品价格的底气之一。另一方面,经过长时间的竞争,当前中国方便面市场的竞争格局已经趋于稳定。2020年康师傅和统一的零售额占市场总销售额比重分别为43.2%、14.7%。行业前五名的市场份额已经高达77%。在智通财经APP看来,具有刚需属性的产品,市场的价格敏感度会相对较低,而市场份额的集中也有助于企业从价格战中抽离出来,助力将成本压力转移给下游。

除了产品提价之外,方便面高端化也是企业有效应对成本上涨的利器。据行业数据,受益于产业结构和消费升级,中国方便面销售均价在2020年已提升至2.38元/份。此外,部分新兴品牌,如:拉面说、媛娘娘、鲜面传等等,纷纷主打差异化、高端化品牌路线,意图打破消费者对方便面不健康、低端的刻板印象。

上市公司中,以康师傅为例,2020年康师傅高价袋面营业额为130.66亿元,同比增长达28.12%,增速远高于中价袋面。

据康师傅2021年中报,公司高端面产品中的干拌面推出“蔬菜加倍”装,更注重消费者对于营养健康的需求。超高端面产品系列主打中产阶层消费升级需求,“Express速达面馆”煮面系列碗面、煮面、自热面,全面布局办公、家庭、户外等多元场景。

统一同样持续发力高端面市场,公司旗下“汤达人”2021年上半年布局高端袋煮面市场,推出“极味馆”煮面,满足后疫情时代用户居家场景消费需求。

日清食品主打的“合味道”、“出前一丁”、“拉王”等产品单价都定位在中高端市场。日清食品也在持续以不同形式开发非油炸方便面品牌,旨在向客户提供低脂低卡产品。

可以预期,康师傅、统一、日清食品未来将受益高端化战略和销售及分销渠道的优势,并将其转化为公司持续业绩增长。基于此,泡面股也获得了多家大行看好。

其中,美银将统一评级由“中性”上调至“买入”,目标价由7.8港元上调12.8%至8.8港元;重申康师傅“买入”评级,目标价由16.8港元调高至17.4港元。国泰君安(香港)维持康师傅“收集”评级,目标价升至18.9港元,相当于22.8倍/20.6倍/18.3倍的2021-23年市盈率。

在智通财经APP看来,方便面作为食品行业较为成熟的品类,行业规模保持稳定。未来受益于产品提价及高端化趋势,方便面开始撕下低端、不健康的标签,其市场规模仍有提升空间。此外,在当前宏观环境,方便面作为具有刚需属性的消费品,也表现出一定程度的防御型特征,因而也是特定时期值得考虑的投资标的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

星巴克的傲慢

脱水研报

-

“二八原则”的适用范围超乎我们的想象。20%的人拥有世界上80%的财富;20%的客户为公司带来了80%的销售收入;20%的员工为公司创造了80%的业绩;20%的

-

近年来白酒行业体制机制改革推进明显加速,五粮液、汾酒等均通过各自方式实现国改推进,实现经营改善。其中五粮液三年定增落地,销售端和管理端不断变革。汾酒签订国改目标

-

据华安证券研报分析,首先,种猪繁育体系遭到破坏,2020年外购种猪占新增种猪比重高达36%,外购仔猪200万头;其次,2019-2020年生猪出栏量分别降至18

-

华夫饼干、牛角包和原味纯蛋糕是现在货架上常见的桃李面包的产品,还有个酥皮面包我也是第一次吃。下图是逛超市的时候随手拍的一张照片。桃李面包除了产品品种变多,产品规

-

我外婆年纪大了以后被确诊为肺气肿,每晚到了下半夜她都没法睡觉,她会一直咳嗽哮喘,呼吸变得很困难。外婆早已离世,现在想起她脑子里就会浮现出她咳喘的声音,心里就会很

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:考虑到快递包装、一次性餐具、购物塑料袋、农膜等领域对于一次性塑料的替代,预计到2025年,我国可降解塑料的需求量有望达到260万吨,市场规模有望超过500

-

点评:《风能北京宣言》提出,在“十四五”规划中,须为风电设定与碳中和国家战略相适应的发展空间。去年,中国风电新增并网装机容量高达7167万千瓦,创造历史最高纪录

-

点评:中国北斗卫星导航系统是中国自行研制的全球卫星导航系统,也是继GPS、GLONASS之后的第三个成熟的卫星导航系统,随着5G商用时代的到来,北斗正在与新一代

-

点评:智能化即便捷。毋容置疑,无线充电要比有线充电便捷得多。三星、华为、苹果、小米等头部手机厂商的旗舰产品均已支持无线充电。权威机构IHSTechnology的

-

业内人士表示,甲醇相对于汽油的优点是燃烧彻底、挥发性低,所排放的碳氢化合物、氧化氮和一氧化碳等有害气体少。经济性方面,甲醇汽车每百公里的成本低于传统燃油车。原料

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个