滴滴退市带崩了新能源股?

编辑按:本文转载至微信公众号“未来投研派”,飞鲸投研经授发布 。

先和大家聊聊这周最热的热点:滴滴退市。

滴滴退市的各种分析你们都看过了............昨天夜里美股里的中概表面上看也被滴滴连带着暴跌,其实还有两个原因:一个是和2号美国证券交易委员会出台的新规有关,另一个和3号中国证券协会发布的收益交换新规有关。

2号出台的新规,就是和美国国会在去年12月通过的《外国公司问责法案》是相互呼应的,这个问责法案一开始就是针对中资企业的。要求公众会计监督委员会有权在三年内检查赴美上市公司的财务报表,否则该公司将可能面临退市。而且企业还必须披露公司与该国政府的关系。

3号的意思是要求未取得交易商资质的证券公司不得新增收益互换业务;已实际开展业务的,应自行制定整改计划,在一年内有序了结存量业务。而很多机构是通过交易互换来买美股的。

滴滴的事情让很多人想起了一个人:胡士泰

从北大毕业后去了澳大利亚,入职力拓矿业集团。

后来回国任职“中国区贸易代表”,通过饭局酒桌上交朋友的方式,认识了一大批钢铁行业的领导、负责人后,就通过聊天打探的方式,轻而易举到了很多诸如原料库存的周转天数、进口矿的平均成本、吨钢单位毛利、生铁单位消耗等数据。

这些数据看似挺普通的,就跟滴滴的出行数据一样,但到了有心人手里,后果非常可怕:

后果在后来采购澳大利亚铁矿石的谈判中,因为这些数据的暴露,导致国内钢铁企业的谈判底线完全被澳大利亚方面获取,就导致了中国钢铁企业不得不承受了进口铁矿石价格的疯涨,这一损失差不多有7000多亿元。

此人也最终被投入了监狱,出狱后灰溜溜回了他的新“母国”澳大利亚。

........

故事讲完了,说说新势力车企的情况。

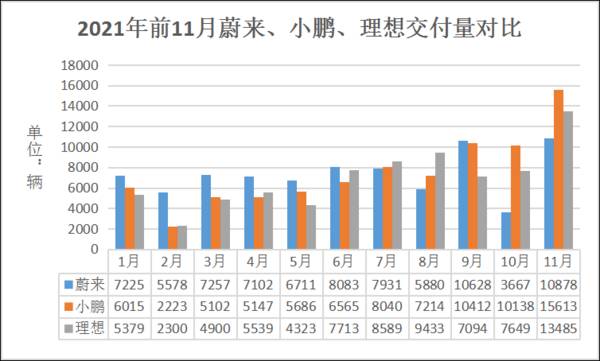

我看了一眼收盘的数据,蔚来跌11.19%,小鹏跌9.30%,理想跌15.95%,而作为龙头特斯拉,也跌了6.42%,所以这应该多多方面的利空消息叠加在一起导致的。

有意思的是:在三家公司中,股价相对坚挺那么一丢丢的小鹏,在成长想象空间和交付数据方面也确实是最好的——11月交付1.56万,超过了理想的1.35万和蔚来的1.09万。

而跌的最多的理想,虽然离盈利最近,交付数量也不差,但确实是三者中想象空间最少的——蔚来的基本逻辑是用换电和服务颠覆市场,小鹏的基本逻辑是用智能化和自动驾驶颠覆市场,而理想的基本逻辑,则是中规中矩的增程式+精准产品定位。

这也就意味着比起蔚来和小鹏,理想从底层逻辑上更像一个传统车企。(这也是为什么市场给理想估值不如蔚来和小鹏高的原因之一)

后续会怎么走不太好说,但目前理想和小鹏已经港股上市了,而蔚来还没有,因此这个事情对蔚来来说可能是一个考验。

蔚来目前手里有三张牌:ET7、ET5和ES7,据小道不可靠消息,NioDay之后发布的ET5和ES7最快明年中旬就可以交付了,再加上这段时间来大规模增加换电站的数量,可以预见下半年蔚来的订单会有新的突破。

更宏观的现在的局势难以判断,目前我整理了以下几个因素:

利好因素

整个市场的beta依然存在,后续交付数据毫无疑问会越来越高。

新势力三强中,小鹏和理想已经完成了港股的上市,转身回国相对容易很多,而蔚来也会加紧步伐,上面一定是支持的。

后续上市时间符合进入港股通条件后,意味着会有南下资金支持。

退市有3年的缓冲期(连续三年都被认定为commission-identified issuer,SEC会要求在美股停止交易,自公布之日起4天生效。)

问了下专业人士,收益互换业务规模并不大,所以不会出现类似之前降杠杆而产生的踩踏情况。

利空因素

美国开始缩减放水(QE)规模了:宣布月底开始正式实施缩减QE计划,每个月缩减150亿,持续到明年6月份。之后有可能会迎来加息。

美元收水,按照行业内朋友的经验,港股这种非主权市场第一个崩。

滴滴的退市,意味着对于美国投资者而言会更为担忧剩余的中概股退市问题,从而“用脚投票”。

部分基金可能会被动卖出,从而引起踩踏。

港股一直低估,单纯回港股可能因为盘子太小,从而难以获得之前那样的估值。

三家公司都注重于“全栈自研”,也就意味着相应的大概率会有部分数据是敏感的,而最坏的结果就是不得不退市。

其他的因素还有:国内PPI与CPI剪刀差又刷新了有数据以来的历史新高。

PPI和CPI是什么意思呢?CPI衡量的是物价变动情况,这个指数升高,表明消费环节价格水平在升高。PPI衡量工业企业产品出厂价格变动情况,这个指数升高,表明生产环节的价格水平升高。

这个剪刀差,我们可以简单理解为行业内的利润到底分配给了哪一部分。

以新能源产业为例,之前大多数利润都被原材料的上涨拿走了。

考虑到政策上已经开始了对大宗商品价格的打压,所以后面随着剪刀差变低,收益的会是产业链中下游的公司,这也是我们需要考虑的地方。

更进一步的,考虑到前些日子芯片产能不足,因此车企必然会有补库存的需求,而这也意味着中游芯片企业的业绩确定性大大加强。

值得一提的是,有些芯片车企并不是直接采购芯片本身,而是向Tier1采购集成好的产品,所以有些Tier1同样会受益。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

LIVE丨 你认识B 站顶流鲁迅吗?

脱水研报

-

普冉半导体(上海)股份有限公司(下称普冉股份)是一家设计和销售消费类、工业控制和汽车电子集成电路芯片的高科技企业,主营业务是非易失性存储器芯片的设计与销售。主要

-

北京昭衍新药研究中心股份有限公司位于北京市经济技术开发区(亦庄),成立于1995年8月,是国家“十二五重大新药创制”平台及北京市药物安全性评价重点实验室。200

-

近期,我一直在研究整个医美产业链的上游原料端,今天,想换换口味,研究产业链的中游,医疗机构。于是,我盯上了朗姿股份。刚开始看这家企业的简介时,觉得这家企业的业务

-

虽然人们总会把富士康和“员工跳楼”、“非法加班”等标签联系起来,但无可否认是的,一直为苹果华为供货、业务覆盖珠三角、长三角、环渤海以及整个台湾地区的富士康是成功

-

公司在成立之初专注于吸尘器ODM 业务,2004 年跻身成为全球最大的吸尘器研发制造企业,而后在 2005 年-2009 年期间以电机为核心开启多元化业务布局,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

近两年国内液氢产业正加快发展节奏,进入今年以来,液氢国家标准、企业项目布局均有了进展。在民用液氢领域,包括航天科技集团六院101所、北京中科富海低温科技有限公司

-

业内人士认为,有机硅市场短期内供应偏紧,下游囤货状态积极。产业链调研显示,目前,单体厂订单多排期至7月中旬,有机硅DMC库存压力依旧较小。预计短期内行情将以持续

-

中航证券认为,半导体上市公司的投资已经过第一阶段预期提升和第二阶段订单与产能确认,现处于第三阶段业绩兑现的时点,行业呈现“弱供给-低库存-强需求-满产能”的格局

-

点评:目前全球的网络覆盖仍然面临着很多的难题,而低轨宽带通信卫星与无线网络的融合,可以形成覆盖全球的通信网络。卫星互联网已被纳入“新基建”范畴,2021年有望成

-

点评:今年上半年,有消息称华为将向苏州国资打包出售服务器产品线,华为内部人士则表示华为不会放弃服务器业务,但目前生产依然受阻。根据IDC按营收计算,2020年中

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有