讲一只低估值高成长龙头股

我们投资一家上市公司,说到底还是希望公司能赚钱,然后通过分红获得回报,所以净利润是我们非常关注的一个指标。

前段时间,双星新材披露的一季报显示,双星新材实现营业收入12.82亿元,同比增长31.11%,净利润2.76亿元,同比大增215.20%。

与此同时,公司对1-6月经营业绩作出预计,上半年公司净利润为5.45亿元至5.80元,同比增长135%-150%。

要知道,2020年双星新材净利润为7.21亿元,同比大增315%,是公司历史上最好的业绩,去年基数一点都不低。

那么这家能够保持业绩高增长,并且估值还很低的公司,其背后的秘密到底是什么呢?

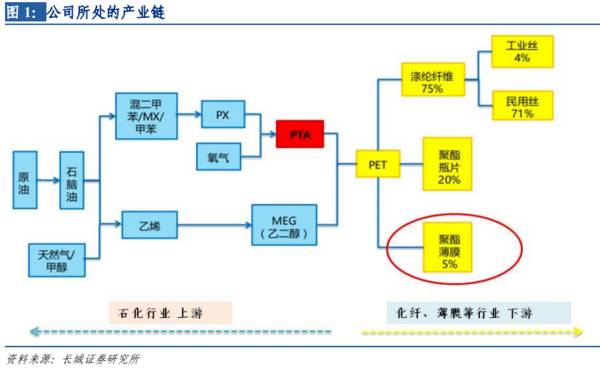

双星新材主要从事高分子新材料产品的研发、生产与销售,主要产品为聚酯薄膜(BOPET),是我国聚酯薄膜龙头企业。

公司成立于1997年,是国内较早进入膜材料行业的厂家之一,2011年在深交所上市,2012年“双星SHUANGXING”商标荣膺“中国驰名商标”。

公司的聚酯薄膜产品处于PX-PTA-聚酯的产业链上,PTA和乙二醇是生产的直接原料,而产品是聚酯薄膜各产品。

与其他薄膜相比,BOPET的性能十分优越,具有强度高、刚性好、光泽度高等特点,其拉伸度是PC膜、尼龙膜的3倍,冲击强度是BOPP膜的3-5倍,并且无色、无味、无毒,应用领域十分广泛。

特别是近年来,随着行业企业不断进行技术改造和技术攻关,聚酯薄膜已从普通包装膜为主发展到电子、电工、光电、光伏、建筑等多领域。

目前我国聚酯薄膜产能在世界排名第一,我国是全球聚酯薄膜产品最重要的生产基地及消费市场。

双星新材在聚酯膜材料领域位居全球前列,持续领跑国内同行业,是国内唯一一家实现复合膜片月产量超过百万片的企业。

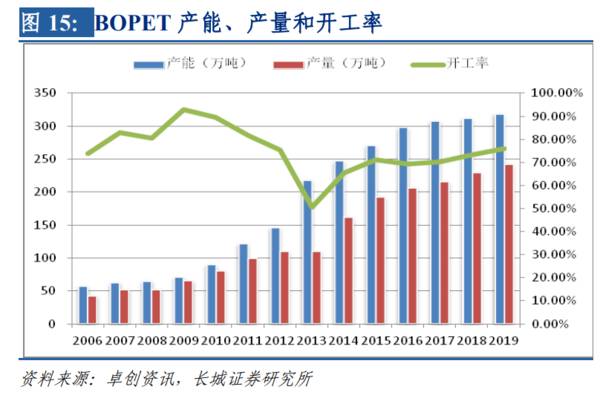

2019年,我国BOPET总产能为318.7万吨,其中有35.9万吨处于关停状态,开工率为85.6%,双星新材的产量最大,达到45万吨,占有效产能的15.9%。

从双星新材BOPET细分市场来看,公司已形成“五大板块”为框架的产业布局。

光学材料产品为光学基材、光学膜片等,主要应用在液晶显示、智能手机、触摸面板等市场。公司的光学膜片板块成为服务“三星VD”全球六个生产基地唯一一家战略合作供应商。随着终端产品尺寸大型化以及手机、平板等需求持续增长,双星新材预计国内光学膜需求量在50亿平方米以上,公司光学膜产量将占国内市场的20%以上。

新能源材料产品为太阳能电池背材基膜、太阳能电池背板膜等,只要用于满足太阳能电池封装材料需求。随着光伏发电“平价上网”时代全面到来,以及碳达峰、碳中和目标驱动,光伏市场规模仍将保持增长态势。2020年公司加快生产节奏,但仍面临产能不足的情况,全年销售光伏背板膜7.43万吨,市场占有率超过20%,未来公司光伏背板膜市占率将持续提升。

节能窗膜材料产品为节能建筑膜、车用太阳膜、家居安全膜等,主要用在建筑门窗、智能家居、汽车等领域。公司的节能窗膜板块“星膜范”系列智能膜材畅销国内外,国内占比超过40%,实现国产品牌进口替代。

信息材料产品分为色带打印类和光电显示类,主要应用于打印色带、条形码、触摸面板等。公司在可变信息材料领域占据绝对的龙头地位,在全球市场占有率高达50%,公司预计未来将超过60%。

热收缩材料产品包括PETG收缩膜、PVC膜,主要应用于各种标签、瓶用套装、包装、医药等领域。2020年公司热收缩材料销量超过一万吨,未来将加产销力度,公司预计2021年热收缩材料销售将达3万吨,市场占有率达到20%。

聚酯薄膜的生产具有比较高的技术壁垒,主要体现在设备、原辅料配方、生产工艺上。

双星新材的各生产线均为国外进口,设备先进、工艺领先,生产效率较高。

公司拥有从原材料开发、挤出拉伸、精密涂布、磁控溅射、微成型、电子光雕模具等全套工艺技术,具备全产业链技术产品开发优势,有助于降低成本,提升产品质量。

并且公司设计光学材料、新能源材料、信息材料、热收缩材料等多个产业,可以根据市场价格和行业景气度灵活调整,从而降低单一产品风险,维持较高的整体毛利率。

此外,公司还非常注重对新技术、新产品的开发,前瞻布局5G、新材料等前沿领域,自建光学基材生产线并实现量产,打破国外企业垄断,加速进口替代;创新产品光学级防护罩用基膜、光学级抗静电基膜、防蓝光材料、共聚陶瓷隔热膜等新产品成功投产,核心竞争力不断增强。

2020年,公司研发投入为1.57亿元,占营业收入比例的3.11%,研发人员数量159人,占比9.99%。公司自主开发量产20项创新产品,新增申请发明专利30件,授权发明专利4件。

膜材料的应用领域十分广泛,客户群体涉及到国民经济各行各业,因此公司不断加强营销服务网络建设,逐步建立了覆盖全国产业集聚地的营销服务网络。

公司积极围绕“三足鼎立”营销战略,深入实施市场营销,全面实现营销网络下沉。加大重点客户挖掘,做大优势客户,加强终端市场开拓,确保全产全销。

目前公司的客户主要为世界500强、国内外上市公司等大型企业,包括三星、LG、海信、TCL、小米、京东方、长虹、康佳、创维、赛伍、明冠、福斯特、乐凯、中天、回天等。

同时,公司积极利用市场资源加速外贸“走出去”,拓宽销售渠道,通过交流展会、技术推介会、专业展览会,进一步宣传品牌、开拓市场。

此外,公司积极利用电商平台媒介研究分析国内外市场,加强与大型平台合作联络,线上线下联动,2020年电商平台同比增长65%。

近年来,我国BOPET行业迎来快速发展,2010-2019年,我国BOPET产能从90万吨增至318.7万吨,CAGR为15.08%。

BOPET作为一种绿色环保、性能优异的高分子薄膜材料,是未来战略性新兴产业中重要的新材料,获得了国家重点鼓励与支持。

在《中国制造2025》重点领域技术发展中,高性能膜材料列入多项目计划鼓励支持发展;国家“十四五”重点发展的薄膜产品中,鼓励发展新兴应用领域的薄膜产品,例如:高端光学级聚酯薄膜基膜、高端太阳能光伏用聚酯薄膜基膜等。

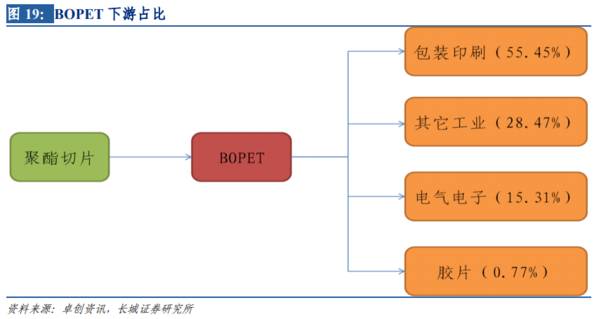

未来,我国的聚酯薄膜市场空间仍非常广大,一方面,面板、手机、汽车、医药等市场稳步增长,房地产行业持续回暖,这会提升BOPET的需求;另一方面,随着BOPET的产品种类越来越多,应用领域越来越广泛,行业有望保持快速增长。

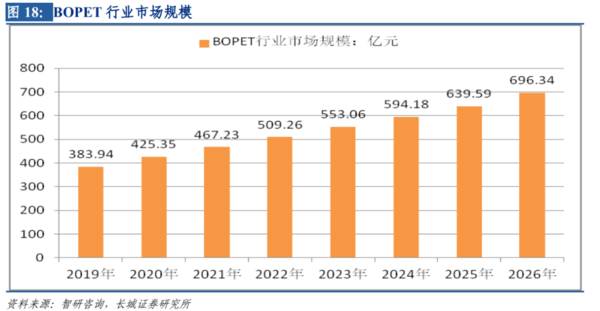

据智研咨询估计,2026年我国BOPET薄膜行业市场规模将达到686.34亿元。

06

2020年,双星新材营业收入和净利润均创出历史新高,分别为50.61亿元、7.21亿元,同比增长13.17%、315.33%。

一方面,公司各生产线均保持高速稳定运行,产能利用率达到91.8%,远高于行业平均的78%;公司产品良率超过95%,大幅领先行业平均水平。

另一方面,公司通过规模效应、全产业链等优势,不断降低生产成本,与此同时,公司产品结构逐渐优化,高附加值功能膜占比提升,使公司的盈利能力大幅提升。

2020年公司毛利率和净利率分别为22.55%、14.24%,分别同比提升9.61、10.36个百分点。

2021年一季度公司业绩实现很好的开端,上半年仍有望大幅增长,全年业绩比较乐观。

公司拥有众多知名下游客户,在手订单量非常充足。目前公司合同负债高达1.71亿元,持续处于高位,这对未来业绩有很好的保障。

此外,最近BOPET价格持续回暖,这也有利于进一步提升公司的盈利能力。

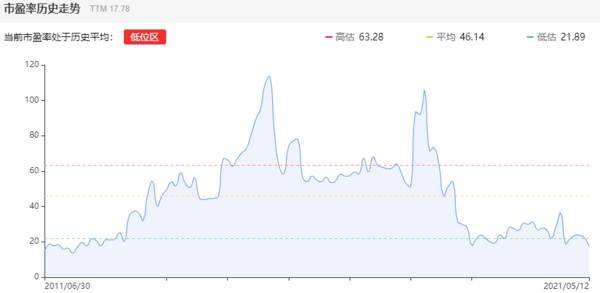

最后,我们来看看双星新材的估值情况,目前公司市盈率TTM为17.39倍,股查查显示,公司当前市盈率正处于历史平均低位区。

跟同行业可比公司对比来看,双星新材的估值也显得非常低。

编者按:本文来自微信公众号“解析投资”,作者:解析投资,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

徘徊在新能源起跑线的货拉拉:价格战“旧伤未愈”,该不该造车?

脱水研报

-

如果你曾经买过适用于敏感肌的护肤品,不知道你有没有注意过,薇诺娜的广告无处不在,薇诺娜的流量也很庞大。事实上,这正是薇诺娜(贝泰妮的主品牌)的核武器——私域流量

-

2020-2022年新能源汽车国家补贴退坡幅度分别为10%/20%/30%,2022年后国补完全退出。由于动力电池是电动车的成本中心,且仍具有较大的降本潜力,因

-

2004年公司创立国缘品牌,将价格定位在300-600元价格带,成为第一支抢滩高端白酒市场的江苏品牌,当时国缘四开出厂价仅比五粮液低20元左右。2009年献礼建

-

潍柴动力是我国重卡行业龙头企业,公司以发动机、车桥、变速箱在内的动力总成系统为根基,另外延伸上游零部件和下游重卡,率先涉足叉车和智能仓储。据万联证券研报分析,碳

-

尤其是9月17日发布的投资者适当性管理办法,明确了北交所投资者的门槛:前20个交易日资产日均规模达到50万,投资经验超过2年,与科创板保持一致。相较于原精选层制

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

上述新政解决了新能源配送工程建设的痛点,有利于推动新能源更快发展,并促进电网侧大规模独立共享储能电站的建设。国泰君安庞钧文表示,储能电站的使用将有效解决可再生能

-

今年1-2月,西南地区尿素企业由于限气停产,导致开工率大幅下滑,叠加河北疫情反扑,贸易商担心交通运输趋严,提前备货,叠加国际尿素价格大涨的多重利好叠加,尿素价格

-

我国实现“碳中和”基本上从两个方面展开,一是碳减排,比如节能、促进可再生能源的发展等;二是增加碳汇,即固定空气中的二氧化碳,增加森林覆盖率是重要基础。天风证券范

-

国盛证券认为,纯碱行业作为高能耗、高碳排行业,国内近两年新增产能仅30万吨左右。随着下游需求改善,纯碱行业预计将由紧平衡变为紧缺,供需格局优化下,高景气持续时间

-

点评:业内分析人士认为,8月开始,国内房地产与基建项目的投资将会稳中有升。与此同时,由于电厂限电,大部分水泥厂,尤其是广西、河南地区出现错峰停窑,同时还有一部分

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有