说一家好公司!

编者按:本文转载至微信公众号“游资不朽哥”,贝壳投研经授发布。

明天盐湖股份就要恢复上市了,今天下午资金也在回流三叉戟,市场仿佛在为盐湖股份王者归来做着准备,除了暂停上市时还在里面的股东,其余所有没在场内的散户起跑线都是一样的,所以今天决定用一整篇文章来分析一下盐湖股份,到底是一个什么定位。

(以上观点不构成买卖建议,纯粹个人马后炮装B行为。)

01、不朽哥视野

第一:公司质地。

周期股重新恢复上市其实是有案例可寻的(攀钢钒钛17年4月退市,18年8月回归),一般按照炒作时间来说,公司重新恢复上市分为回归初期的超短线博弈,以及回归之后的长期博弈。不管从哪个时间维度考虑,公司的质地好坏是参与的前提。

首先,公司所处赛道:钾肥+碳酸锂。上游都是盐湖,下游分别是化肥+新能源电池材料。

先说说钾肥,公司氯化钾产能大约500万吨,是世界重要的钾肥生产企业,是国家粮食安全的支柱企业,因为国内的钾肥整体进口依赖度比较高。当下钾肥的价格处在2012年以来最高的水位,而公司的钾肥供给作为保障国内粮食安全的关键,战略意义凸显。

公司定位:国内最大,亚洲第二,全球第六,在国内有较强的市场地位+话语权。

然后说说碳酸锂,公司旗下的孙公司蓝科锂业目前拥有3万吨/年碳酸锂产能在建设,预计年底大约能有2万吨产能达产,公司长期来看,具备10万吨/年的碳酸锂开发量。在新能源确定性增长趋势下,碳酸锂短中期的供求关系不会改善,碳酸锂价格仍然在上升通道内。

除了上述所说的钾肥+碳酸锂外,我认为公司最宝贵的其实是盐湖矿产资源,综上所述,不朽哥认为只要公司自己不作妖,公司的估值有望重估(注意是重估不是修复)。

潜在持续的催化剂:碳酸锂产能持续释放,氯化钾价格持续保持高位。

第二:公司重组剥离亏损业务,涅槃重生。

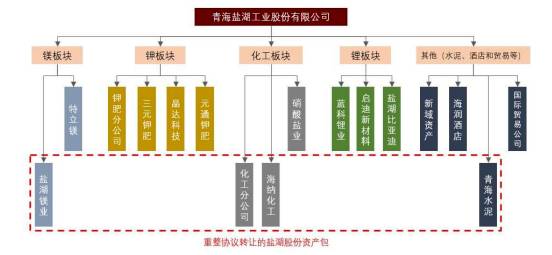

公司此次自救主要是剥离了拖累业绩亏损严重的盐湖镁业+海纳化工,在剥离这两块资产后,公司剩余业务盈利能力较强,持续经营的风险较低。

用一张图来看明白到底剥离了哪些业务

千万别小看剥离的这些亏损业务,这部分业务长期蚕食上市公司造血能力,以电解镁业务为例,项目立项时只有200亿的预算,最终实际投入接近500亿,高昂的折旧成本+利息成本导致项目难产。直接带来的影响就是公司有息负债从08年的7.65亿上升到了17年的476亿,扩大了62倍。

公司重组之后,不朽哥参考了多家券商以及私募基金的研究报告,采用部分估值法重估公司现有业务,其中钾肥业务约1000亿估值,碳酸锂业务约740亿估值,整体公司估值在1740亿左右,对公司2021年净利润大约30倍市盈率,退市时,公司市值480.28亿。

第三:锂矿的重要性。

因为21年数据还不全面,所以这里以18年到20年的数据为例跟大家分析。

首先,随着碳中和在全球各主要经济体之间达成共识,未来新能源车的推动速度会越来越快,那么锂作为电池的上游材料,全球+国内的出量就需要大家有个大概的认识。

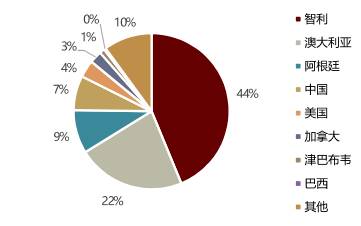

这张图是截止到2020年全球的锂分布情况,按照USGS数据显示目前全球探明的锂储量(折合金属锂)约为2100万吨,(折合成碳酸锂)约11179万吨,主要分布在智力(44%),澳大利亚(22%),阿根廷(9%),中国(7%)。

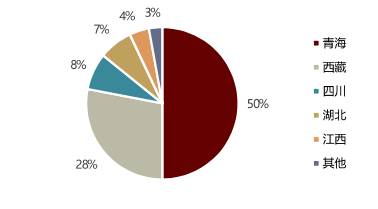

而中国这可怜的7%储量当中,约80%在盐湖当中,不朽哥翻看数据18年国家曾统计过国内的锂矿数据,折合成碳酸锂约为2700万吨。从分布地区来看(下图)青海储备着约中国一半以上的锂资源,那么盐湖股份的地位大家应该心里有数了。

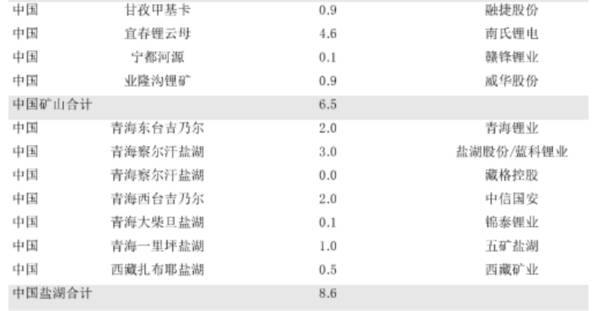

最后,我在给大家提供一下,2020年国内的锂(矿山)+锂(盐湖)两种途径提锂公司的产能对比,大家看起来更直观一些。

可以看到2020年国内合计总产量在15.1万吨,其中盐湖股份占20%,3万吨。这当中有不少今年的明星股,比如今年涨幅270%的西藏矿业,今年涨幅293%的藏格控股,去年+今年涨幅514.72%的威华股份(盛新锂能),去年+今年涨幅449.52%的融捷股份,去年+今年涨幅429.39%的赣锋锂业。

大家今天晚上睡觉的时候也可以梦一下,盐湖股份的恢复之后的空间。

(以上观点不构成买卖建议,纯粹个人马后炮装B行为。)

02、不朽哥寄语

最后,继续送大家一句话:做自己看得懂的,才能小亏,大赚。

文章的最后,还是那句话,不管明天风和雨,充满希望硬道理!

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

一个利好预期!

脱水研报

-

青岛啤酒成立于1903年,历经百年风雨现已发展成畅销海内外的国内啤酒龙头企业,目前拥有60家酒厂,产能遍布全国各地。公司旗下拥有全国性主品牌“青岛”,以及以“崂

-

恒生电子经过25年的发展已成为国内资本市场IT行业龙头,其证券核心交 易系统、资产管理系统长期保持较高市占率。2021Q1营业收入7.51 亿元,同比增长46.

-

朗姿股份有限公司成立于2006 年 11 月,于 2011 年 8 月在深交所中小板上市,为中国高端女装国内 A 股第一家上市公司。2014 年公司提出“泛时尚

-

说到家中常备药,你第一个想到的会是什么?是板蓝根、双黄连、红霉素还是布洛芬?翻翻家里的小药箱,你大概率会找到江中牌的健胃消食片。相信大家肯定对演员郭冬临做的

-

公司作为全球领先、国内最大的丙烯酸生产商,也是国内领先的以低碳原料打造化学新材料产业链的上市公司,涵盖从丙烯、聚丙烯、丙烯酸、高纯度丙烯酸,到丙烯酸酯、高分子乳

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

川财证券陈雳认为,全国碳交易市场开启后,碳配额和CCER(核证自愿减排量)价格均有望大幅提升。随着双碳目标临近,未来碳配额价格将保持长期上行趋势。清洁能源运营企

-

当前国内散点疫情已经基本得到控制,各地出行政策逐步开放,新一轮旅游出行消费刺激政策有望出台。9月6日举行的湖北省政府新闻发布会表示湖北各地将于9月开始,采取系列

-

《电动汽车换电安全要求》已在日前发布,是汽车行业在换电模式领域的首个基础通用国家标准。目前,国内运行的换电式乘用车在9万辆以上,可供换电的出租车超过2.5万辆,

-

本次大会上,多项量子科技及产业的重磅项目及合作将实现“落地”与推进。包括启动建设合肥量子城域网项目,启动量子信息应用产业生态合作,发布一批量子产业应用成果。同时

-

7月14日欧盟委员会发布发布新法规《Fit for 55》,碳排目标进一步收紧,新政目标指引下预计2030年欧洲市场新能源汽车销量达1113万辆,对应渗透率达6

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个