脱水研报:供货LG,剥离人造板业务,盛新锂能向一线锂业厂商进军!

2020年9月公司出售人造板业务相关资产,聚焦于锂盐业务。2020年公司锂盐产能规划已达到4.3万吨,与天齐锂业接近,仅次于赣锋锂业,向一线锂业厂商进军。

据国元证券研报分析,2018年公司与国际锂业巨头ALB签订合同为其进行锂盐代加工。2020年7月和8月,公司先后公告了与宁德时代和LG化学签订供货协议,成为国内锂盐企业中继天齐锂业和赣锋锂业之后第三家实现对海外龙头客户大批量供货的企业。

一、剥离人造板业务,聚焦锂盐业务

公司全面进军一线锂业阵营。目前公司已具备从锂资源(锂辉石矿)到锂盐(碳酸锂、氢氧化锂、金属锂)以及国内国际蓝筹客户(与CATL、LGI等客户签约)较为完整的产业链布局,形成了一线锂业龙头企业的雏形。自

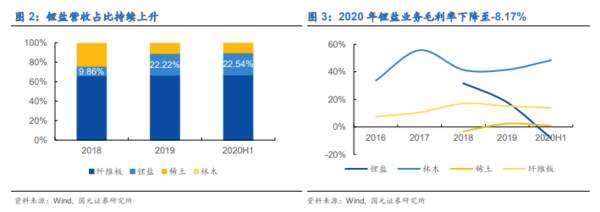

2018年首条锂盐生产线投产后公司锂盐产能持续扩张,锂盐业务营收占比从2018年的9.86%上升至2020年上半年的22.54%,传统主业林木和纤维板业务营收占比持续下降。2019年以来,因锂盐价格一路下跌,公司锂盐业务毛利率下降,2020年上半年跌至负值。预计未来随着锂盐价格回升,锂业务将成为公司业绩增长的主要来源。

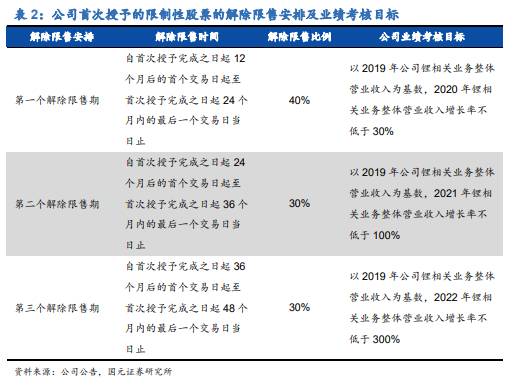

首次授予的激励计划彰显公司锂业务高速增长的预期。据公司公告显示,本次激励计划的业绩考核目标要求公司锂相关业务整体营业收入在2020/2021/2022年的增长率与2019年相比不低于30%/100%/300%,即公司2020/2021/2022年锂业务相关整体营业收入不低于9.46/14.56/29.12亿元。考虑到公司当前聚焦锂盐业务,未来锂盐产能将持续扩张,预计锂业务将进入高速增长期。

二、锂盐供需趋紧,锂价持续上涨

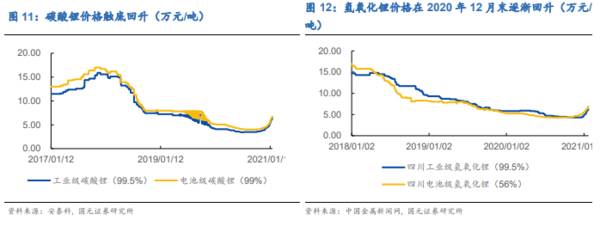

2020年内,工业级氢氧化锂价格最低跌至4.3万元/吨,电池级氢氧化锂价格跌至4.6万元/吨,截至2021年1月末,工业级氢氧化锂价格回升至6.25万元/吨,电池级氢氧化锂价格回升至6.92万元/吨。

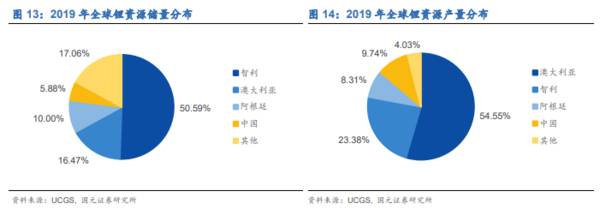

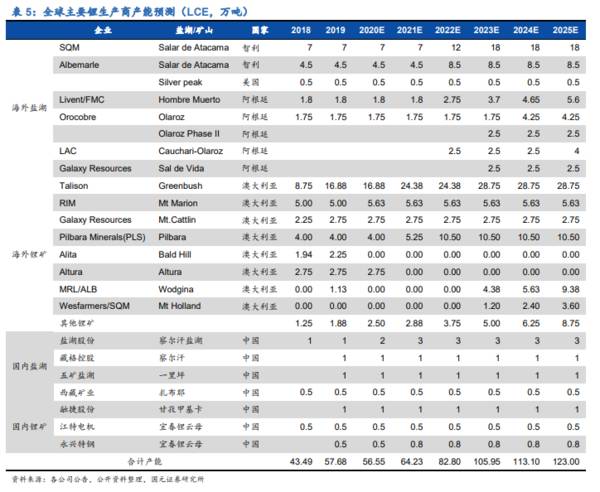

澳洲锂矿和南美盐湖构成全球锂盐核心供给产能,行业集中度高。据UCGS数据显示,全球锂储量主要分布在智利(50.6%)、澳洲(16.5%)、阿根廷(10.0%)。依托资源优势,澳洲锂矿(54.6%)和南美盐湖(智利23.4%+阿根廷8.3%)贡献了全球近90%的锂原料,以“四湖七矿”而闻名。

预计2020年全球主要锂生产商碳酸锂产能达56.55万吨,2020-2025年CAGR为16.81%。2021年锂生产商的扩产项目进度放缓,海外盐湖无新增产能,海外锂矿除Greenbush和Pilbara外无新增提锂产能,2022年以后扩建项目逐渐恢复。假设国内外盐湖提锂和矿石提锂的项目无新增扩产计划,我们预计2020年全球碳酸锂合计产能为56.55万吨,2020-2025年合计产能的CAGR为16.81%,2025年合计产能达123万吨。

考虑产能爬坡周期后,全球碳酸锂供需格局实际偏紧。到2025年全球碳酸锂规划产量达到82.4万吨LCE,显著高于54.3万吨的需求量预测值。若剔除仅有规划尚未建设的项目以及3年左右的达产周期,预计到2025年全球碳酸锂有效产能仅为56.8万吨,仅略高于需求量预测值,全球碳酸锂产能过剩并不严重。若需求端出现超预期的增长,则可能会出现碳酸锂供应短缺,引发价格大幅上涨。

三、向一线锂业厂商进军的新秀

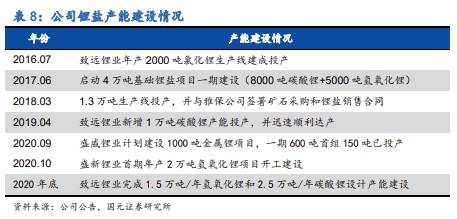

预计2021年底公司拥有7万吨基础锂盐(碳酸锂和氢氧化锂)产能。2020年9月和10月,公司子公司盛威锂业和盛新锂业分别计划建设1000吨金属锂和3万吨氢氧化锂,其中盛威锂业一期600吨金属锂项目首组150吨生产线已投产,盛新锂业首期年产2万吨氢氧化锂在年内开工建设。预计到2021年底公司将拥有碳酸锂产能2.5万吨/年,氢氧化锂4.5万吨/年,氯化锂产能0.2万吨/年,金属锂产能0.1万吨/年,锂盐年产能合计7.3万吨。

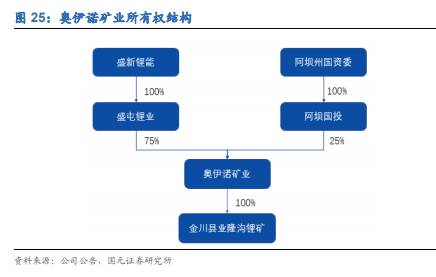

收购奥伊诺锂矿取得业隆沟矿采矿权,公司上游资源布局加强。2019年公司以发行股份的方式收购盛屯锂业100%的股权,从而实现对奥伊诺矿业75%股权的控制。奥伊诺矿业拥有四川省金川县业隆沟锂辉石矿采矿权和四川省金川县太阳河口锂多金属矿详查探矿权,其中业隆沟锂辉石矿已于2019年11月投产。

2020年公司绑定动力电池龙头客户。2020年7月和8月,公司先后与宁德时代和LG化学签订供货协议,向其供应碳酸锂和氢氧化锂产品,成为国内锂盐企业中继天齐锂业和赣锋锂业之后第三家实现对海外龙头客户批量供货的企业。宁德时代和LG是全球动力电池龙头供应企业,拥有绝对的产能规模和核心技术优势,两者下游客户几乎涵盖了所有主流车企,公司与其签订供货协议,表明公司已进入特斯拉、大众等国际主流车企的供应链,成为锂电新能源“核心圈”成员,拥有了与国际蓝筹客户建立长期稳定的战略合作关系的先发优势。

公司于2020年9月公司向厦门盛屯宏瑞泽实业有限公司及盛屯集团出售其纤维板业务的控股权。本次重大资产出售事项的完成,标志着公司主营业务发生了重大变化,公司主营业务由两大板块变更为专注锂电新能源材料业务。一方面,纤维板和林木业务竞争较为激烈,价格维持压力大,现有情况下对公司人员精力以及经营资金的投入提出了较高要求;另一方面,公司看好新能源材料的发展前景,将自身定位为“产能、品质领先的全球锂电新能源材料领先企业”,在现有条件下,集中精力和资源做大做强锂盐产业链,聚焦新能源材料主营业务成为较优选择。(国元证券)

总结:

2019年7月以来,随着国内氢氧化锂价格快速下跌,海外价格与国内售价的价差持续拉大,目前仍存在0.85万元/吨的价差,预计未来出口业务将带动公司业绩提升

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

打从因为要从业不得不注销证券账户之后,我就很佛系地定投基金了。大约一两个月看一下收益率,但是定投从没停止过。刚才看了下两只基金的收益率,一个是32.55%,一个

-

江苏华宏科技股份有限公司是国内本行业为数不多的集研发、生产、销售和服务综合一体化的供应商。具有废钢破碎生产线、大型龙门式废钢剪断机等高端设备生产能力。也是亚洲最

-

(1)第一阶段(1998-2004年):市场化营销体系初建成此前茅台酒以政务专用为主,并由各省国营糖酒公司按照计划指标进行销售,销售模式具有明显的“坐商”特征。

-

中药市值第一股片仔癀近日调整不少,这个飞刀来的让投资者有些明显吃不消,放量下跌之下,我们均知道这个道理:买涨不买跌···但归结出目前片仔癀面临的利空主要来源于三

-

新能源汽车补贴持续退坡,2020年以来节奏放缓。同时补贴政策提高了技术标准。尽管补贴退坡,但是国家对汽车电动化、智能化转型的支持态度不变。新能源汽车方面:202

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:减少碳排放、增加碳吸收是实现碳达峰、碳中和的两大主要方向。碳捕捉位于CCUS全产业链上游,目前依然在成本高、成果小的早期阶段。我国目前仅部署10个全流程

-

机构分析称,船舶行业正进入新一轮大周期,伴随疫情后海运贸易景气度回升,叠加老旧船型以及环保规则对船型更新需求,造船业将迎来订单与价格的稳步提升。中国船舶(600

-

东吴证券张良卫预计,信创党政招标放量或在8月底之前来临,行业信创越到11月越热烈。今年招标体量较大,且去年有部分收入延迟到今年确认,因此相关企业的收入有望翻倍增

-

点评:业内认为,以手势、眼球追踪为主的体感交互是VR/AR应用最好的交互方式。在元宇宙的世界里,各种操作都是通过体感交互或者语音交互完成的。目前,包括微软、苹果

-

据悉,该项目2004年由国家原子能机构批准立项,采用国际合作模式,由中国、德国联合设计,中国核工业集团所属中核四川环保有限责任公司负责建设,多家单位参与协同攻关

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵