说一个大家特别关心的公司!

编者按:本文来自微信公众号“豆豆投研圈”,作者:豆豆君,贝壳投研经授权发布。

豆豆投研圈分析的个股大多数是我比较看好且持续跟踪的公司,但是通过你们的留言我发现大家对很多别的公司也有浓厚的兴趣。

为了提高大家的满意度,我决定以后会尽可能的不定期安排分析一些大家感兴趣的公司。

今天是第一期,我在上周的留言板挑选了诺泰生物这家公司作为今天的主题,以下主要从三个方面谈一下我对这家公司的看法。

一、主营业务方面:多肽类药物潜力空间大,但是目前占比小

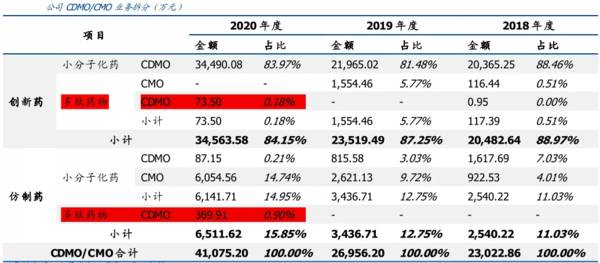

诺泰生物这家公司主要是从并购了子公司澳赛诺以后,成功进入CXO这个赛道,目前公司的产品主要聚焦的是多肽和小分子两个领域。

要说这两个领域当然是多肽比较有亮点,之前给大家讲丽珠集团的时候,有介绍过瑞林类药物,它们的结构就是多肽。

多肽药物优点是综合了小分子化药和蛋白质药物的优点,具有稳定性好、疗效好、毒副作用小等优势。

该类型药物主要分布在7大疾病治疗领域,其中罕见病、肿瘤和糖尿病是拉动多肽药物市场的“三驾马车”。

据相关机构数据,2007 年全球多肽药物制剂市场规模约为123.9 亿美元,到2017 年已增至340.5亿美元,年均复合增长率达到 11%。

但2017年我国多肽制剂的市场规模却只有17.4亿美元,仅占全球的5.1%,我国多肽市场主要是起步较晚,这也就意味着这块市场具备很大的潜力空间。

不过多肽药物结构复杂,生产难度大,且还需要GMP 等质量标准要求。

这些导致行业进入门槛相对较高,行业内具备多肽原料药规模化生产能力且符合法规市场要求的企业相对较少。

这么来看诺泰生物还是挺有发展前景的,但是当我们仔细看诺泰生物的业务拆分,会发现多肽类药物目前的占比非常小,对于这家公司来说最大的亮点目前仅仅只是一个点缀而已。

二、再看公司的主要客户:虽然都是知名药企,但是前五大客户占比太高,未来不确定性较高

诺泰生物的主要客户包括美国因赛特、美国吉利德、德国勃林格殷格翰、美国福泰制药、前沿生物、硕腾等数十家国内外知名创新药企。

我们来看公司的产能:截至2020年末公司建德新生产基地的反应釜总体积达107.40万升,是2019年末的2.6倍。

公司建德新生产基地的产能利用率已经饱和,2020 年度产能利用率达到了107.14%,而本次科创板上市,就是为了募集资金,用于扩大产能建设。

这么来看公司的业绩简直是好到爆炸,公司的CDMO业务最主要产品为APC137、APC037、APC039。

先说 APC037、APC039,这两个都是美国因赛特的创新药Ruxolitinib 的中间体,2020 年Ruxolitinib的全球销售额超32 亿美元,同比增长17%。

再来重点说一下APC137,这个为吉利德的抗艾滋病新药Biktarvy的关键中间体。

Biktarvy 在2018年上市首年就实现了11.8 亿美元的销售额,2020 年实现销售额达72.59 亿美元。

据机构预测2025 年其全球销售额将达到100 亿美元,Biktarvy 算是一个妥妥的大爆品。

诺泰生物 2019 年前五大客户占比为51.76%,可以说前五大客户占比已经算很高了;

到了 2020 年又再次提升到 75.53%,主要原因是大客户吉利德的抗艾滋病新药 Biktarvy 在2020 年销售额大幅上升所致。

再结合前面公司产能方面的变化,诺泰生物也正是2020年实现爆发式的增长。

这点从侧面说明公司目前的业绩成长能力太依赖单一的大客户,而且诺泰生物生产的中间体APC137又并不是吉利德的爆款药Biktarvy的独家供应。

这也就说明了诺泰生物并不具备强悍的竞争力,如果后期吉利德更换合作伙伴,或者Biktarvy 达到放量高峰期,而诺泰生物又没有开拓出其它新客户作为接替,那么业绩的不确定性将大大增加。

三、财务方面:

①诺泰生物的ROE水品在持续改善,和可比公司相比,虽然跟凯莱英有所差距,但是近年来的表现优于博腾股份;

②诺泰生物的毛利率水平不错,2020年底高达58.16%,持续优于可比公司凯莱英和博腾股份;

但是公司的净利率水平没有毛利率水平那么优秀,虽然毛利率水平高于凯莱英,但是净利率水平持续低于凯莱英,不过优于博腾股份;

③公司的现金流不是特别稳定,2017年-2019年现金流净额分别是0.11亿元、0.96亿元、0.46亿元。

在净利润持续增加的同时,2019年的现金流量净额却不增反降,“增利不增现”。

写在最后:

诺泰生物目前平心而论只能算一家比较一般的公司,虽然公司去年的业绩表现相当优秀,但是我认为后期业绩的不确定性较大。

我们看现在公司的前十大股东里也暂时看不到公募基金的持股,显然其并不受内资机构的青睐。

虽然CXO现在是一级赛道,站在风口上,猪也能飞起来。但是潮水退去,谁在裸泳,一目了然。

当然平庸的公司并不代表一直平庸,投资是一个动态的过程,只是对于现在,个人意见我认为比它好的标的挺多。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

这家业绩高增长的公司,值得关注!

脱水研报

-

河北先河环保科技股份有限公司(以下简称先河环保)成立于1996 年,是集环境监测、大数据服务、综合治理为一体的集团化公司。公司通过连续空气采样器产品打开市场,在

-

“经常用脑,喝六个核桃”的广告语相信大家都听说过。六个核桃无疑是一款十分成功的饮料,这要得益于它极强的营销能力。当年,六个核桃冠名了《最强大脑》《挑战不可能》等

-

2021年6月10日,根据药监局网站信息,智飞生物子公司龙科马研发的母牛分枝杆菌疫苗(结核感染人群用)获得批准(受理号CXSS1800010国,下称预防性微卡)

-

医疗服务产业是大健康产业的核心,这是因为医疗服务驱动着医药和医疗器械的增长和发展,从产业链的角度来看,医疗服务位于产业链下游,是整个大健康产业的核心动力。而医疗

-

01有一条线市场出现难得的回暖,但热点依然在有色、钢铁、煤炭等顺周期品种上。在2月22日《这轮有色,不一般!》一文中,老张重点解读了这轮有色的原因,其实早在

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

处于南美洲、澳洲等采购窗口,紧接着年底北美传统采购旺季到来,叠加海运紧张,全球供需错配进一步加剧,供给缺口将扩大。拜耳工厂停产时长决定了草甘膦涨价的高度。拜耳复

-

提到骨科,可能很多投资者关注过骨科植入耗材大牛股,比如大博医疗、春立医疗、爱康医疗和三友医疗等企业。骨科手术的过程类似木匠,钻孔、拧螺钉。这些骨科植入耗材企业提

-

业内人士指出,全球经济逐步复苏,对于大宗商品的需求将会继续增加,而新船下水量相对有限,确保了运力的稀缺性,下半年BDI有进一步上涨空间。中信建投证券韩军表示,受

-

中来股份(300393)定增募资15.2亿元投向年产2.1GWN型单晶双面太阳能电池项目,目前公司已成为全球最大的N型单晶双面太阳能电池企业。林洋能源(6012

-

雷科防务(002413)的77GHz车载高精度毫米波雷达已与相关汽车厂商签订定点合作协议;德赛西威(002920)的77GHz毫米波雷达已量产并获得自主品牌车

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有