有个机会叫做太阳能印钞机

遵循价值规律,深掘成长逻辑。《下一个东方雨虹!万亿市场受益龙头股!》,碳中和方向近期持续活跃,然而碳中和概念涉及板块众多,包括锂电产业链、光伏产业链、环境治理等,板块个股数量庞大。在市场资金第一轮炒作过后,投资者该如何选择有一定业绩支撑的优质赛道?继续来聊热门赛道!

碳中和优质赛道系列之迈为股份(300751):光伏丝网印刷设备龙头,HJT整线设备国产替代先驱

一、行业背景:

光伏行业成长性强,电池片技术更迭加速

1 政策利好不断释放,光伏行业成长性较强

近年来全球光伏新增装机量快速提升,碳中和目标明确,我国光伏行业有望享受能源清洁化红利,“双循环”能源安全格局构建在即,光伏产业国产化加速利于稳固我国能源内循环安全边界,全球多国提出减排提速,光伏装机量有望快速提升,光伏能源是过去十年间成本降幅最大的可再生能源。目前海外大部分地区已实现平价,国内明年全面进入平价时代,随着大硅片、HJT、双面、叠瓦等技术的发展,将有效提高光伏发电效率,降低度电成本,光伏有望成为未来的主力能源。

2 全球光伏设备市场收入随光伏装机需求波动,预计未来光伏设备市场仍将稳定扩张

光伏设备市场随全球伏装机需求波动。全球光伏设备市场变化受全球光伏需求量影响显著。复盘2008-2019 年全球光伏设备收入情况,整体可以划分为两个阶段。高增长阶段(2008-2011年):2007年-2008德国率先推出标杆电价政策,光伏装机需求增长迅速;2010-2011年,西班牙、德国、意大利标杆电价下调预期导致行业出现抢装潮;平稳修复阶段(2013-2019年):2011-2012年,欧洲电价下调后光伏装机需求量增速放缓, 且进一步传导至全球光伏市场。2013 年-2019年全球光伏新增装机量年复合增长率达20.04%。2019 年至今, 全球新能源政策端持续向好,预计全球光伏新增装机量将持续稳定扩张,提振未来光伏设备收入增长。

3 PERC技术为当前电池片主流,未来新型异质结电池降本增效路径明确,

光伏电池片技术工艺逐渐升级,且具有一定延续性

截至目前光伏电池片生产工艺主要包括六种:铝背场电池片(AL-SF)、PERC/PERC+、PERT、TopCon/TopCon+、IBC、异质结(HJT/HIT),

电池片新技术更迭中生产工艺具有一定延续性。总体看,在早期电池片生产中从硅片到可工作的电池片需要七道工艺流程完成备制:制绒清洗→扩散制结→刻蚀→二次清洗→制备减反射膜→印刷电极→烧结。

PERC电池生产线关键设备基本完成国产化,电池生产投资成本降低经济性明显。HJT异质结电池全生命周期内效率衰减较慢。在电池片全生命周期内,HJT 电池的温升系数为-0.26%/℃,优于 PERC与TopCon电池(接近-0.30%/℃)。虽然HJT电池首年衰减率相对较高约为2%,但后续年份的衰减率相对较低为 0.25%/年,低于 PERC(0.45%/年) 与 Top Con(0.4%/年)。双面率和电池良率角度,HJT电池分别可达98%和95%,优 于PERC与TopCon电池。

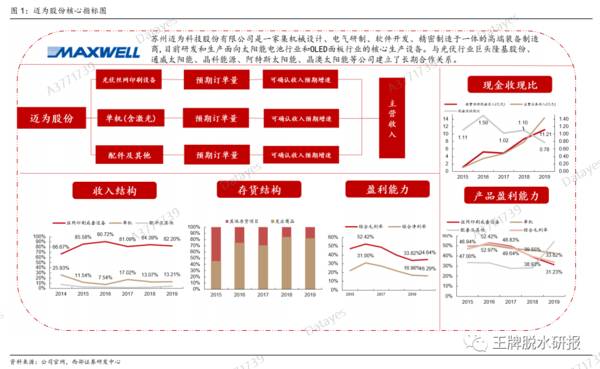

二、公司概况:深耕丝网印刷十二载,终成龙头领跑行业

1 共享同源平台,推动技术应用横向拓展,立足丝网印刷,多个领域内迅速成长

2008年公司正式成立太阳能丝网印刷研发项目,2017 年公司丝网印刷成套设备增量市场占有率超过 70%,2018年11月9日迈为股份成功登陆创业板,丝网印刷设备产品产能实现飞跃,单轨与双轨设备产能分别提升到3400片/小时、6800 片/小时。2019 年公司加速前瞻性布局,逐渐向HJT、OLED 面板设备领域拓展,其中公司成功中标维信诺固安AMOLED 面板生产激光设备项目,已进入量产阶段,

公司自动化产品范围覆盖丝网印刷、激光及异质结电池等领域。

丝网印刷方面,印刷设备是公司核心产品。公司既可为客户提供基础配置的丝网印刷线,同时可以灵活增设烧结、测试分选等定制功能。激光方面,光伏激光设备主要适用于PERC开槽SE激光掺杂,OLED激光设备,激光修复设备已完成样机,OLED模组段的异形切割设备已完成样机并送往客户端做量产验证。异质结电池设备方面,自主研发的异质结PVD产能8000片/小时,已完成异质结四个生产工序全部设备的国产化。

三、业绩分析:公司业绩增长持续,运营状况预计保持稳健

1 营业收入增速提升,丝网印刷设备占比较高

近三年公司营业收入中 80%以上来自于丝网印刷设备。其中2019年,公司太阳能电池丝网印刷成套设备业务收入为11.82亿元,同比增长 77.63%,占营业收入的82.19%;单机业务收入1.90亿元,同比增长84.16%, 占公司营业收入的 13.25%;配件及其他业务收入0.66亿元,同比增长 241.11%,占公司营业收入的 4.57%。

丝网印刷设备收入提升拉动公司营业收入增长,随着设备产能逐步扩张释放,2016年丝网印刷设备收入同比增长约251.69%,总收入同比增长231.73%。公司营收高速成长从此启动。2016~2019 年公司收入年复合增长率为 62.50%。截至20年前三季度公司已实现营业收入16.15 亿元。

2 16-19年公司综合毛利率有所下降,20年前三季度综合毛利率小幅上涨

公司毛利率受外购设备比例提升影响有所下降,首先,相对于公司自研设备,外购设备如太阳模拟器、 烧结炉、光衰炉的毛利率较低,近年来外购设备比例上升牵制综合毛利下行;其次,公司2016-2019年正处于规模扩张期,不断加快光伏设备技术迭代更新,设备生产成本及研发费用增加明显;行业角度看,目前光伏行业降本平价趋势明显,公司为稳定丝网印刷龙头地位,产品设备单价相对企稳,未上调价格。因此,2016-2019 年公司综合毛利率有所下降。截至 20前三季度公司毛利率小幅上涨 0.82pct 至 34.64%。

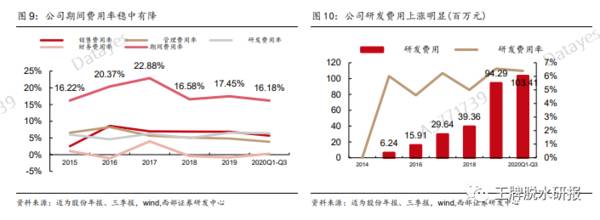

3 公司三费整体稳中有降,研发投入增加带动费用上涨

公司三费整体稳中有降,研发费用上涨明显。以公司高速发展期起点2016年为基础,2019年公司期间费用率下降 2.92pct。研发费用角度看,公司2019年研发费用约为0.94 亿元, 同比增加约140%,研发费用率为6.56%,同比增加1.56pct;20年Q1-Q3研发费用约1.03亿元,研发费用率约为6.40%,上涨趋势明显。2019 年因公司加快HJT设备研究投入,研发费增长较快,同时研发投入的上升也为公司未来加快OLED面板设备布局,拓展半导体领域提供坚实基础。

四、拓展业务:产品技术领先+优质服务,铸就高用户粘性

1 公司激光设备配套丝网印刷绑定销售,快速抢占市场

产品高性价比提升公司激光设备领域市占率。公司在激光设备领域主要竞争对手包括帝尔激光、大族激光。公司激光设备销售采取与丝网印刷设备配套销售策略,配合产品较高性价比,2018年开始公司激光设备市占率逐渐提升。

2 公司锁定未来电池片新赛道,已具备整线HJT设备供应能力

公司较早布局HJT技术研发。自 2019 年起,公司建立了真空装备实验室、高效电池实验 室和分析测试中心正式开始研发异质结电池技术,并拥有HJT整线实验室,专职HJT研发的技术人员达200余人。电池转换效率方面,公司与通威合作的合肥线最新 HJT 电池 转换效率已达 24.5%左右。在未来降本增效路径方面,公司同时开发高精度串焊设备、多 主栅低银浆方案和银包铜方案降低银浆耗量,加快行业 HJT 异质结电池降本速度。

3 公司预收账款持续增长,跟踪数据系统配合产品助力高用户粘性

凭产品工艺及质量优势,公司精准锁定光伏行业主流大客户。公司在光伏电池丝网印刷设 备领域有多年的技术积累和经验,太阳能电池的生产工艺和质量标准,能够为客户提供设 备布局、安装调试、远程维护、适应工艺更新的全方位服务。凭借在技术研发、性能品质 和综合服务方面的优势,公司多年来与通威股份、天合光能、晶科能源、阿特斯、隆基乐 叶等主流光伏企业保持合作,与客户之间建立了稳定的战略合作伙伴关系。

五、未来展望:同源技术横向拓展,激光设备深入OLED领域

拥有同源通用性技术平台,公司凭借激光技术积累逐渐拓宽 OLED面板激光切割设备市场。

2018年,公司凭借在丝网印刷设备领域积累的图像算法技术、高速高精运动控制等技术,专研激光技术,积极布局OLED面板设备市场。

目前中标维信诺固安的AMOLED 面板生产线激光设备已经在客户端调试运行。

该设备利用超快皮秒激光器、O2激光器、高精度平台和运动控制系统,实现对柔性屏的加工,切割精度≤±50μm,CO2和UV切割线重合度≤±15μm,并具有切割台面自动更换、自动剥离废料及Cell绿光激光器再加工功能。

该设备后续运行良好,有望为公司进一步打开OLED设备市场,形成示范效应。

综上,公司的丝网印刷设备收入在营业收入中占比较高,产品从丝网印刷设备逐步延伸多个领域,逐步突破欧美日韩行业内的垄断,是国产替代潮流中的领头羊,随着技术的发展,将有效提高光伏发电效率,降低度电成本,公司向好的势头有望持续增长。

风险提示:装机量不及预期、市场竞争加剧、新产品研发的不确定性。

本文转载至王牌脱水研报公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

破发潮,打新还能碰吗?

脱水研报

-

2018年以前,格力电器的有息负债率都能排到倒数前三;但是2018年以后,格力电器的有息负债率开始增长,特别是2021年达到了37.70%,在20家企业里排在倒

-

公司的主营业务包括高纯工艺系统、半导体湿法清洗设备、光传感应用及光学元器件,2020年公司3块业务的占比分别为61.8%、15.6%和22.5%。根据公告,公司

-

华东医药股份有限公司创建于1993年,总部位于浙江杭州,公司分三大主营业务,医药工业、医药商业和医美产业,以医药工业为主导,全产业链覆盖,多环节协同。据国金证券

-

在消费升级趋势推动下,近年来我国次高端白酒市场规模不断扩容,300-800元的次高端价位带成为了各酒企抢占消费者的重要领地。未来5年次高端价位带仍将维持20%左

-

SW汽车上涨2.8%,跑赢大盘0.4pct。SW商用载客车/SW汽车销售/SW乘用车/SW汽车零部件Ⅲ/SW商用载货车等汽车子板块均实现上涨,其中SW商用载客车

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

对中国来说,碳中和“30/60”目标将是未来40年最大、最确定的趋势之一,这必然会是一场广泛而深刻的经济社会变革,它既意味着能源生产、能源消费的革命,也是一次各

-

点评:充电桩是新基建重点投资方向,是电动汽车产业发展的基础设施和关键一环。世界各国都在将对电动汽车的补贴向充电设施建设转移。财政部、工信部等四部委发布关于进一步

-

点评:日前,小鹏汽车有关人士表示,受疫情影响,行业面临着磷酸铁锂电池供给的极度紧张。随着电动汽车的飞速发展,磷酸铁锂电池的装机量不断提升,目前已经超过三元电池的

-

平安证券樊金璐认为,碳中和目标下,煤炭行业产能或先于需求达峰。2020年我国进口焦煤0.73亿吨,约占钢铁行业用煤总量的9.9%,进口受限对焦煤市场影响较大,山

-

本届大赛将以“超越视界,智现未来”为主题,紧扣5G+VR驱动下的创新应用。同时,本届大赛也将积极落实国家5G战略,引导并带动VR技术研发和产品开发,推广VR产品

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有