供货三星,脚踩两大赛道,至纯科技助力国产替代!

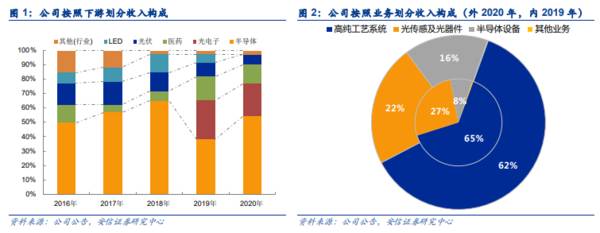

公司的主营业务包括高纯工艺系统、半导体湿法清洗设备、光传感应用及光学元器件,2020年公司3块业务的占比分别为61.8%、15.6%和22.5%。根据公告,公司在高纯工艺系统领域服务于一线IC晶圆厂,包括三星、海力士、台积电、中芯、华虹、长存、长鑫、士兰微等头部客户。

据安信证券研报分析,公司提出2021年运营目标为:整体的营业收入目标和新增订单目标继续保持30%以上的增长,湿法工艺大幅提高成熟机型的市占率,产能爬坡,毛利爬坡,并持续投入新机型研发。

一、深耕半导体高纯系统+晶圆清洗两大赛道,中国半导体国产化替代重要参与者

目前公司主要服务于一线IC晶圆厂,包括三星、海力士、台积电、中芯、华虹、长存、长鑫、士兰微等半导体头部客户。湿法装备领域,公司已经具备了湿法工艺全系列的设备,目前已经切入一线用户的高阶工艺(critical)应用,走过了知识产权自主和设备制造自主的阶段,正进入产能爬坡和供应链自主的阶段;14nm以及7nm工艺进阶功能的研发有序进行中,预计2022年可以提供给客户验证;公司旗下波汇科技则负责积极向光电传感及光电子元件器的新兴下游产业链延伸。

年轻专业化高管团队,6大事业部制,子公司主体运行。公司管理架构上采用6大事业部制,均以子公司经营主体的方式运行。公司在2017年上市,当年投资设立至微科技作为湿法设备事业部研发生产销售的主体(BU2),子公司更名设立了至纯集成作为高纯工艺业务经营和发展的主体(BU1),收购了波汇科技作为光电子业务经营和发展的主体(BU5)。上市后(2019~2020年)公司并购了珐成制药与广州浩鑫,成为公司业务中的生物制药业务经营和发展的主体(BU4)。

截至2020年,高纯工艺仍是公司营收主要贡献(超60%),其中半导体领域工程占比最高(达到65%),公司将光伏、医药、LED等领域聚焦高毛利的增量项目(目前高纯业务毛利率近32%)。高纯工艺系统主要应用于泛半导体领域(IC晶圆制造、平板显示、光伏、LED等)及生物制药、食品等需要超净生产环境的领域。其中在半导体领域,我们估计晶圆厂建造中高纯工艺系统投资额约占其固定资产投资总投资额的5%~8%,未来随着国内晶圆厂开工建设加速,以及miniLED、光伏等泛半导体领域投资加速都将成为行业下游主要驱动力。

半导体高纯工艺系统项目需求主要来自于“晶圆厂投资建设”和“先进制程工艺推进”两大驱动力,2020年年报披露,公司高纯工艺集成系统实现营业收入8.63亿元,同比增长35.53%,毛利率31.76%,同比增加5.32pct。根据公司20年年报,公司高纯工艺系统年度制造产量环比增超过50%,公司高纯工艺系统已经切入一线用户,包括中芯国际、华虹华力、华润、士兰微、长江存储等。

二、晶圆再生国内龙头,建设国内第一条14nm的12寸晶圆再生产线

再生晶圆产主要参与者为日本和中国台湾地区公司为主,控制了全球80%以上的再生晶圆产能,主力厂商包括日本RSTechnologies和中国台湾中砂、辛耘、升阳。以往国内晶圆厂商通常将晶圆外送到中国台湾、日本等地做晶圆再生。根据公告,公司合肥项目建成后,将是国内第1条14nm的12寸晶圆再生产线,预计可为当地客户节省30%的物流成本。根据公司公告,2020年合肥晶圆再生项目基地基础建设完成,此次项目建成后,将形成年产168万片晶圆再生和120万件半导体零部件再生产能。

2020年末合肥项目内部装修已进入尾声,经客户或第三方现场验证后就可以流片,流片时间在21年第一季度,项目首期产能计划为7万片月产,年产84万片,产能已基本已被下游客户预定。

SEMI统计,2020年全球半导体收入4498亿美元(+7.3%),而半导体设备销售为712亿美元,大幅增长19%,预计到2021年将大幅提升34%至817亿美元的规模,而2022年将继续增长6%至超过860亿美元。2020年,全球半导体材料市场553亿美元(+4.9%),三项数据都创下历史新高。中国大陆首次成为全球第1大设备市场,规模达187.2亿美元(1300亿人民币),大增39%。

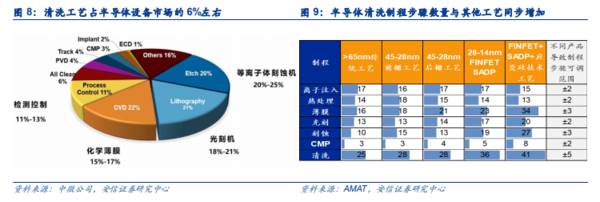

根据SEMI的数据,2015年全球半导体清洗设备市场规模26亿美元,2020年达到37亿美元。过去清洗工艺在半导体设备市场中的占比维持在6%左右,伴随着整体工艺步骤的增多而增多。因此若按照SEMI估计的半导体设备整体2021年817亿美元、2022年860亿美元计算,半导体清洗设备市场规模为49亿美元和52亿元美元。结合未来晶圆厂建设进度,我们估计中国国内每年装机需求将在15~25亿美金左右,向上空间较大。

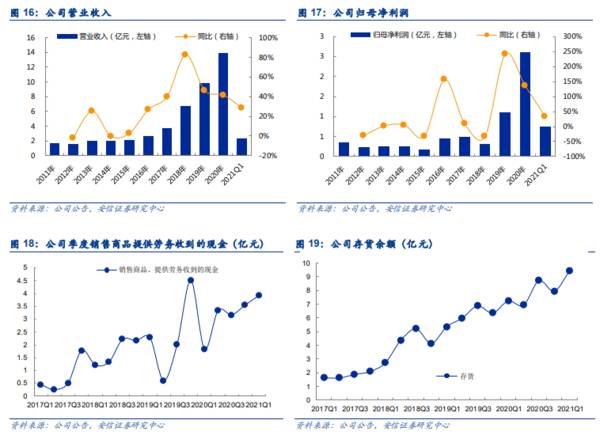

根据公司20年年报,全年公司实现营业收入13.97亿元,同比增加41.63%,实现归母净利润2.61亿元,同比增加136.36%。根据公司2021年一季报,公司Q1实现营业收入2.31亿元,同比增加104.13%,实现归母净利润0.75亿元,同比扭亏。其中,半导体设备20年收入2.18亿元,同比增加166.77%,毛利率29.85%,同比下降2.23pct。

根据公司年报披露,2020年,公司全年新增订单19.6亿元,同比增加38%;根据2020年年报,公司整体业务新增订单达到19.6亿元,较上年同期增加38%。2020年整个半导体板块新增订单13.6亿元,其中湿法设备新增订单5.3亿元,较上年同期增加211%,湿法设备订单中单片设备新增订单3.66亿元。2020年公司因COVID-19疫情出现而至少损失2个月时间,但在20年Q4实现大幅增长(单季度营收增长超70%,归母净利润增长近400%)。其中公司清洗设备的订单大幅度增长,其中槽式湿法设备规模化上量、供不应求,单片式设备有多台处于验证中。(安信证券)

总结:

目前公司的湿法设备包括槽式和单片式两大类,逐步突破直到28纳米节点的全部工艺,并切入中芯国际、华虹集团等主流大厂

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

公司成立于2002年,业务目前已涵盖包括锂电设备、光伏装备、3C智能装备、智能物流系统等八大领域。在锂电设备领域,公司卷绕机等核心产品均处于国际最领先水平、引领

-

公司为国内短保面包龙头,深耕行业20年以上。公司成立于1997年,主要经营面包及糕点、月饼、粽子三大类产品,其中以面包为核心,短保面包为主,面包的销售收入占公司

-

公司发展始于输变电业务,经过数十年的发展通过产品及规模的优势成长为输变电行业龙头企业。据光大证券研报分析,硅料布局领先,产能扩张加码,成本控制卓越,21/22年

-

勺子是你喝汤的抓手,那么今天要分享的杜邦分析就是我们分析企业的抓手。有人会说,分析企业还需要抓手?随便找个点就能分析好几天了。您说的这种状态我也经历过,比如随便

-

医药产业被称为永不衰落的朝阳产业,在治病就医的需求下,医药产业发展将没有终点,更没有周期性可言;同时对于医药企业来说,在经历了持续不断的研发投入之后,它的创新性

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

《电动汽车换电安全要求》已在日前发布,是汽车行业在换电模式领域的首个基础通用国家标准。目前,国内运行的换电式乘用车在9万辆以上,可供换电的出租车超过2.5万辆,

-

今年以来,因芯片短缺问题加剧,国内外主要半导体制造企业纷纷上调资本开支计划,大力扩张产能。洁净室工程是半导体、显示面板、医疗医药等高端制造领域上游不可或缺的重要

-

近期折叠屏手机市场产业动向不断,除OPPO外,华为等手机大厂新款折叠屏手机也将接踵而至,新机将再迎上市小高峰。据数码博主微博爆料,小米MIX FOLD2、华为M

-

点评:机构指出,由于存储器供应吃紧,上半年DRAM涨幅达20%。具体而言,第三季整体DRAM价格将续涨约3%-8%。而NAND Flash整体价格季涨幅将由原先

-

点评:我国是世界中药资源最丰富的国家,国际市场中70%的天然药用植物来源于中国。随着科学的发展,人民生活的日益改善,国际国内对中药材科学医疗重视和认识的提高,特

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一