电声股份股价距高点回撤近70% 如何化解大客户依赖与应收账款隐忧

编辑按:本文转载至微信公众号 “投资者网”,贝壳投研经授发布

上市不足两年的广东电声市场营销股份有限公司(下称“电声股份”,300805.SZ),因毛利率下滑、依赖大客户等问题而引发市场关注,且今年以来股价持续疲弱。

6月24日,电声股份联合Location、浙江大学等机构发布《中国快闪店行业白皮书》,其中的关键词之一是“线下营销活动”。所谓快闪店,乃是将创意营销和零售店面二者相结合的经营模式,包括房展车展、明星路演、特卖嘉年华等形式。

在许多广告营销公司发力线上、各种网络带货形式频出的当下,电声股份依旧将目光投向线下营销,其发展空间究竟有多大?能否赢得市场的认可?

就相关问题,《投资者网》向电声股份进行询问,但未获回复。

1 立足“线下”前景几何

电声股份将自身定位为“体验营销综合服务提供商”,并区分出四大业务板块,分别为“互动展示业务”“零售终端管理”“数字零售业务”“品牌传播业务”。

综合几项业务来看,线下营销是公司重心所在。例如“互动展示业务”中公司写到,在上海车展中承办了岚图、高合、领克等车企的发布活动;“零售终端管理”主要依托“37家分公司,268条路演线路,14000余人的执行团队”等;“品牌传播业务”是将ATL线上传播,与BTL线下传播相结合来完成。

相比其他三个板块,“数字零售业务”对线下依赖较弱,公司称“综合利用微信小程序、抖音、小红书等新营销工具,实现多种方式触达消费者。”

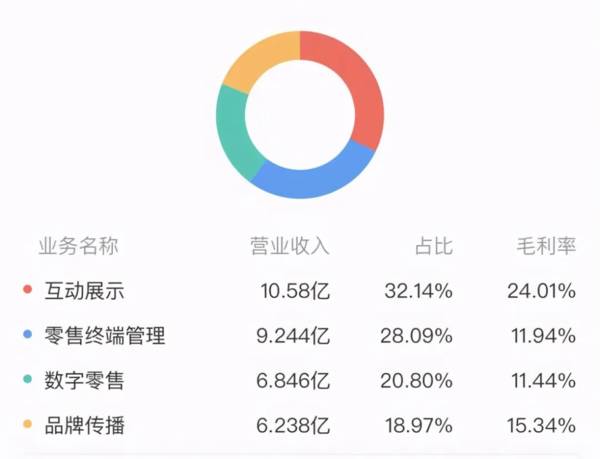

从收入占比来看,依托线下业务的“互动展示”和“零售终端管理”是公司两大营收来源,去年全年,“互动展示”营收10.58亿元,占比32.14%,“零售终端管理”占比28.09%,“数字零售”占比仅20.08%。

电声股份收入构成

数据来源:同花顺

相比于其他营销方式,线下营销能令消费者更加直观、近距离地接触到产品,例如汽车销售等需要顾客亲身体验的领域,线下展会仍是主流。电声股份选择立足线下,固然能形成一定优势,但线下营销离不开场地租赁、人员雇佣等事宜,需要的成本相对较高,电声股份选择线下营销这条路,效果如何呢?

2 毛利率连年下滑

电声股份毛利率的变化,引发市场的忧虑,公司股价一直难有起色。从2018年至2021年一季度,公司毛利率一路下滑,同花顺显示,公司毛利率在2018年尚能达到21.87%,2019年为19.53%,2020年降至16.36%,今年一季度仅有11.66%。

与同行业相比,据同花顺数据,可比范围内公司的平均销售毛利率为18.75%,明显高于电声股份的11.66%。与一些头部广告类公司相比,电声股份的差距更为明显,例如分众传媒的毛利率约为65.72%,壹网壹创约为48.57%,吉宏股份为39.91%。如果对赛道进一步细分,同样经营体验营销的卡司通,其毛利率也常年在30%以上。

对比各项业务成本构成,能够看出电声股份人工成本、线下执行成本高企的情况。“零售终端管理”中,人工薪酬占比25.91%,活动执行成本占比3.47%;“互动展示”的活动执行成本占比27.57%,“品牌传播”的活动执行成本约17.83%,而公司的“数字零售”业务只有“商品采购成本”,未体现人工与活动执行花销。

再看公司所营销的产品,电声股份对线下渠道的依赖恐难以减弱,除了汽车产品外,快消品也是公司重点经营对象。2020年,公司营收中有39.01%来自于汽车,27.13%来自于快消品,“其他”则合占33.86%。

快消品的零售活动,离不开商场、超市、卖场等场所,电声股份正是在这些场所内开展促销管理、理货管理等业务。公司称:“若公司不能及时针对消费者的消费习惯,以及客户销售通路的改变作出相对应的营销模式升级,则公司在快速消费品领域的营销业绩可能会受到影响。”

分行业来看,2020年,电声股份在汽车、快消品两项上的毛利率分别下滑2.17%、1.36%,“其他”一类则下滑3.42%。另外,线下营销离不开渠道,与线上营销不同的是,线下渠道可按照地域划分。电声股份营业收入最大来源是华东地区,去年达10.4亿元,明显高于其他区域,华中、华南、华北、东北等地的营业收入在3.5至7.6亿元规模。然而对最重要的华东区,去年毛利率为5.18%,下滑13.9%。

电声股份2019年底刚刚上市,上述毛利率不振的状况,令市场怀疑其未来成长性。反映在股价上,从去年2月最高点43.92元/股,已逐渐回落至今年7月6日的13.48元/股,距高点回撤近69.3%,距其开盘价12.24元,也仅有一步之遥。

电声股份走势图

数据来源:同花顺

3 大客户依赖应收账款隐忧

除了毛利率以外,电声股份较为依赖大客户的问题也值得关注。

2020年,公司对前五名客户合计销售金额约11.71亿元,占销售总额比例为35.06%。公司把“优质头部客户群”作为核心竞争力之一,在年报中写到:“公司拥有较多优质的直签头部客户,与东风日产、东风本田、一汽丰田、一汽、通用雪佛兰、广汽本田、华为、亿滋、玛氏、雀巢、好时等多个知名企业及品牌形成长期稳定的合作关系。”

电声股份称:“公司互动展示、零售终端管理和品牌传播业务,所处业务领域客户集中度相对较高。”并承认,“如果大客户因自身经营风险削减广告预算,或者因公司未能稳定大客户关系,造成客户流失,都会给公司业绩带来不利影响。”

因为华为是公司大客户,同花顺等平台将电声股份关联了“华为概念”,实际上,电声股份与华为的合作仍停留在“零售终端管理”层面,例如线下促销等活动,而技术上更加深入的合作尚不明朗。今年5月30日,就有同花顺用户询问公司有无参与鸿蒙系统建设,董秘仅回复称公司是营销服务提供商。

实际上,在公司业务中重要的汽车领域,客户自身变化已经影响到了公司营收。2020年,公司在汽车行业的营收为12.8亿元,同比下滑19.71%,虽然有疫情的原因,但公司也表示:“当前,汽车行业销量增速放缓,公司作为营销服务企业,业绩与品牌商的营销预算有直接关联,若品牌商自身经营遇到挑战,则将对公司的经营业绩产生一定影响。”

从财务角度看,应收账款偏高的问题往往与大客户依赖相伴而生

截至2020年,公司应收账款与合同资产账面价值约13.2亿元,占期末营业收入比例为39.99%,其中以汽车类客户居多,不乏上汽通用、宝沃汽车、东风小康等知名企业。一般来讲,车展、巡展等活动的执行周期较长,通常为3至12个月,这也导致了公司应收账款占比较高。

财务专家称,应收账款较高往往潜藏坏账风险。电声股份在2020年报中披露,公司应收东风雷诺汽车营销服务款项人民币约1479万元。由于该公司陷入财务困难,通过协商收回人民币约520余万元,对余下超950万元计提了全额坏账准备,并进行了核销。另外对于安徽奇瑞的的坏账问题,电声股份也向法院申请财产保全,去年6月经调解收回部分。

不过,电声股份的主要客户,如雀巢、一汽丰田、东风日产、华为等回款状况良好。2018年期后12个月内的应收账款回款率95.17%,2019年期后12个月内的应收账款回款率94.1%,2020年期后至今应收账款回款率51.55%。

西南证券预计电声股份2021、2022年归母净利润分别为2.4亿元、2.8亿元。其提到“公司是首家独立上市的体验营销公司,竞争壁垒深厚。”另外,因疫情影响,公司在首次募资时承诺的扩容建设、大数据等项目有所延迟,目前“信息化管理平台建设项目”已经完成,相信随着疫情缓解,承诺项目达成,公司仍具有发展空间。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

基于原材料、包装材料、辅材、能源等成本持续上涨,及公司优化升级产品带来的成本上升……对部分产品出厂价进行调整,各品类上涨幅度为3%~19%不等,价格执行于202

-

这月4号去了西北,昨天才回来,这半个月的时间里没看过大盘没讨论过股市,每天的荒漠戈壁盐湖绿洲让我沉迷其中目不暇接,也就无暇顾及恒瑞医药股价怎么回事了。但是在敦煌

-

公司成立于1998年,2010年收购美国VX公司的VXCAD/CAM技术及研发团队,目前已建立CAx核心技术与产品矩阵,正版用户数超90万,产品畅销全球90多个

-

而说到云南白药的股权投资,我们就不得不提一家公司——上海医药,可以说云南白药的股权投资收益绝大部分都是由上海医药贡献的,云南白药用109亿元购买了上海医药18%

-

洛阳栾川钼业集团股份有限公司属于有色金属矿采选业,主要从事基本金属、稀有金属的采、选、冶等矿山生产业务和矿产贸易业务,拥有较为完整的一体化产业链条。目前公司主要

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:近期由于环保督查及电力限制等因素,部分厂家生产受限;另外,7月停产升级的锰业联盟单位较多。业内人士表示,进入8月,停产升级的厂家规模预计增大,供应缺口进一

-

点评:受榆林能耗双控政策影响,兰炭厂家开工收紧,供应低位。上游煤炭需求旺盛,价格持续向好,兰炭成本支撑走强。下游电石供应延续紧张,价格稳中有涨。预计兰炭市场短期

-

中信建投证券刘双锋认为,尽管受到供应链长短料、终端产品需求动能降温等因素影响,晶圆代工产能仍然供不应求,目前订单能见度可到明年下半年。同时随着国产化大力推进,本

-

东吴证券分析师黄细里指出,在行车辅助、泊车辅助等智能化功能渗透率上,造车新势力明显好于传统车企。电动化先行,智能化紧随,将重塑汽车产业链上下游关系和价值分配,也

-

据Mysteel测算,如若根据文件要求的限产比例,预计产能利用率下降8.6%,日均影响铁水产量约增加1.37万吨。兴业证券邱祖学表示,在双碳目标及环保趋严的背景

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有