云南白药百亿重仓,研发投入紧追恒瑞,被严重低估的创新药龙头!

自21年云南白药炒股巨亏过19个多亿后,企业就表示要逐步退出证券投资了,时隔两年,飞鲸近日看到了云南白药的半年报预增公告,发现其虽然不炒股了,但多了很多股权投资,成为上半年业绩增长的重要原因之一。

而说到云南白药的股权投资,我们就不得不提一家公司——上海医药,可以说云南白药的股权投资收益绝大部分都是由上海医药贡献的,云南白药用109亿元购买了上海医药18%的股权。

换句话说,上海医药的成长性值得关注。

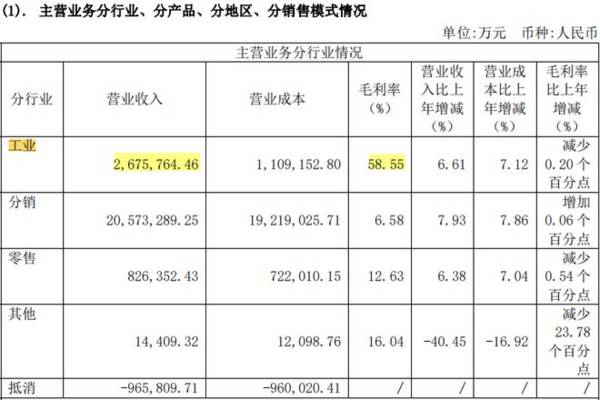

今天我们就来看一下上海医药这家公司,虽然因为医药流通业务的原因,上海医药营收规模大但盈利能力较差,但实际医药工业业务现在收入规模也有200多亿元(制药业务),在流通业务盈利基数较小的基础上,医药工业业务便是其业绩的重要发力点。

如下图,2022年医药工业业务收入占比虽然小,但其毛利率明显高于医药商业业务,由此可知,医药分销业务的净利率可能仅有两个点左右,一般医药工业业务的净利率能达到10%甚至更高。

不过目前来看,企业2022年总扣非净利润规模为42.97亿元,假设排除掉2%的医药分享的经营净利润率,当前医药工业业务的净利率并不高,估算出来大约在3%左右(医药工业业务的盈利能力尚不稳定)。

那么在此基础上我们必须承认,医药工业业务是有门槛的,不论是上海医药的工业业务毛利率还不算太高,还是净利率较低,均反映出上海医药当前的医药工业业务并不强势。

医药工业业务存在的问题,是上海医药估值偏低的核心原因,其低估值符合医药流通行业的定价逻辑,而非医药工业(制药)。

那么今天飞鲸为什么要说它呢?

这就要谈到上海医药医药工业业务未来的潜力,以及现阶段公司展现出来的成长力。

根据2022年数据,A股医药行业一共460家上市公司,其中上海医药的研发投入排名前列,仅次于三大龙头制药企业,位列第五,比很多大型制药企业的研发投入都要高。

上海医药近年来一直保持较高的研发投入规模,2018年、2019年、2020年、2021年、2022年分别研发投入13.89亿元、15.09亿元、19.27亿元、25.03亿元、28亿元。

事实上,研发投入高便是源于上海医药对于医药工业业务的拓展,目前来看,公司由仿制到创新药的转型特点非常突出。

虽然近几年医药工业业务的经营数据不是很好,但在医药流通业务的基本保障之下,上海医药早在2019年便明确了向“创新、国际化、产融结合、集约化”四大转型的发展路线;

现如今,公司创新药业务正式进入收获期。

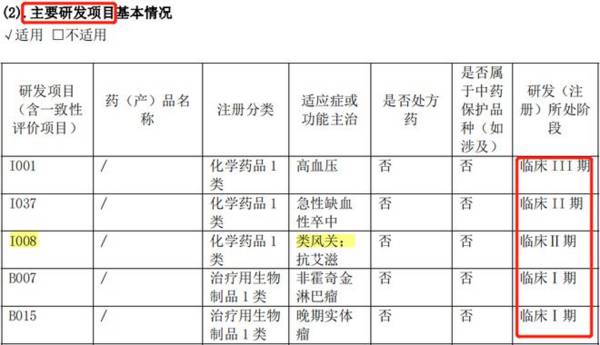

截至2023年一季度,公司临床申请获得受理及进入临床研究阶段的新药管线合计64项(创新药52项,改良型新药12项),其中已有3项提交pre-NDA或上市申请,5项处于关键性研究或临床III期阶段。

如下图,除了2022年披露的前两款药物外,2023年6月,其用于原发性高血压的一类新药SPH3127片,上市申请获得了国家药监局受理。

(资料来源于上海医药2022年年报,仅涉及临床III期及以上的创新药管线)

对于上海医药来说,首先企业的这个研发速度是比较快的,和公司与相关公司合作研发或者直接授权引进有关。

除此之外,创新药进入收获期的预期愈来愈强,相比于之前的产品管线,显然是未来的管线潜力更大。创新药整体行业空间巨大,尤其是在治疗大适应症的种类及自身免疫等领域。过去,上海医药的医药工业业务不乏过亿品种,但相对来说,创新药中出大品种的可能性更大。

目前来看,上海医药未来最有望快速上市的三款创新药适应症,虽然可能不够重磅,但正如我们所看到的,还有很多其他项目仍在研发中(如下图)。

所以在此基础上,我认为上海医药是一家有潜力的公司。

(资料来源于上海医药2022年年报)

现如今,从业绩上来看也有着不错的表现,再结合上海医药当前的估值,不免让人觉得它被低估了。

上海医药的业绩一直以来都是比较稳的,2013-2022年近十年营业收入年复合增速为13.04%,净利润复合增速为10.6%;

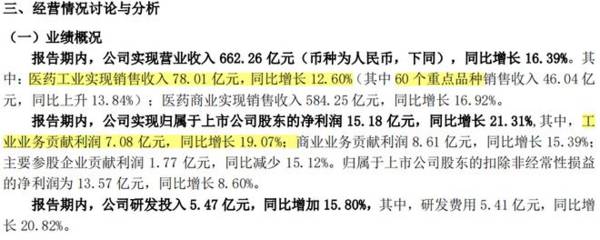

截至2023年一季度,不仅净利润实现恢复性增长,营业收入增长也尤其值得关注。

其中,今年一季度营业收入同比增长16.39%,净利润和扣非净利润分别同比增长21.31%、8.6%,从扣非净利润端来看,盈利虽然仍不太稳定,但医药工业业务利润增长实际要好于营业收入,且营收和利润均保持了两位数增长(分别为12.6%、19.07%)。

(数据来源于上海医药2023年一季报)

上海医药当前的业绩增长趋势良好,从历史数据来看,盈利能力指标有望回升,给净利润增长提供支撑;当然,未来随着医药工业业务收入增长,企业盈利能力还有很大改善空间。

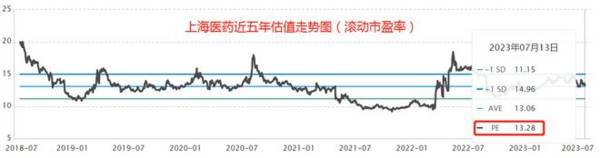

最后结合企业未来业绩预期,看一下当前的估值。

上海医药2023年的一致业绩预期是将实现净利润62.89亿元,同比增长率为11.96%,相比于近些年,此业绩增速仅次于2021年;另外,2024年、2025年预期业绩增速还会提升。

所以企业当前的估值(滚动市盈率)在13倍左右,无论是在近五年还是更长期来看都不算高,算是一个非常稳重的老龙头了。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

中报业绩爆炸,16家公司平均增速翻倍,当前我最看好的一个行业!

脱水研报

-

据浙商证券研报分析,通过收购TRIO/M.A.I/CLOOS完成从数控机床系统到工业机器人业务转型,核心技术自主可控。CLOOS为全球焊接机器人隐形冠军。公司主

-

昨天,【小北价投圈】微信群里一位朋友提到的他现在的投资标的让我很是触动,因为它选择的那几只股票就是【价值50】里的,越来越多的人或者说是我的粉丝懂得了价值投资的

-

01两个公司第一,先来看最近闹得沸沸扬扬的一个公司,就是丽人丽妆,做线上化妆品代销运营的。公司股价两个交易日近2个跌停,市值蒸发20多亿。导致公司股价大跌的

-

透明质酸(简称HA,又名玻璃酸、玻尿酸)是存在于人体及动物组织中的一种天然直链多糖,由于良好的特性在医药、化妆品及功能性食品中应用广泛。根据Frost&Sull

-

基于原材料、包装材料、辅材、能源等成本持续上涨,及公司优化升级产品带来的成本上升……对部分产品出厂价进行调整,各品类上涨幅度为3%~19%不等,价格执行于202

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

海底光网系统被誉为通信领域“金字塔的塔尖”,海洋光电传输产品和系统是全球公认的一项技术难度高、产业领域覆盖面广的大型系统工程。除了海底光缆,海缆还包括海底电力电

-

业内认为,特斯拉带有星链技术手机推出,运用卫星互联网技术打破传统运营商通信垄断。2021年有望成为国内卫星互联网建设元年。政策推动及市场需求的催生,卫星互联网正

-

由于集装箱航运市场景气度持续较高,行业数据显示,中国出口集装箱运价综合指数(CCFI)持续创下新高,2021年7月9日达到2699,相较于去年年底上升63%,相

-

平安证券樊金璐认为,碳中和目标下,煤炭行业产能或先于需求达峰。2020年我国进口焦煤0.73亿吨,约占钢铁行业用煤总量的9.9%,进口受限对焦煤市场影响较大,山

-

据了解,造林和重新造林的全球平均成本约为10美元/亩,远低于现有的碳捕捉技术,为性价比最高的负排放方案。申万宏源周海晨指出,国内符合CCER标准的林地面积约4亿

最新资讯

-

拿海工油气装备举例,海洋油气公司的资本性支出和经营性支出决定了对海洋油气服务的需求,而相关服务设备的更新以及新增需求就构成了海工装备制造商的营收。2023年国内

-

我们越是要发展新质生产力,越是要把科技创新放在最优先的地位,半导体作为当下硬件科技的最前沿,无疑更是重中之重。整个半导体产业链的国产化程度更是衡量国内产业发展水

-

7月16日,我国造船业2024年上半年数据公布,中国造船业三大关键指标—造船完工量、新接订单量及手持订单量均保持稳定增长,领跑全球市场。2024年前五个月内,全

-

又到了市场一年一度的期中大考,各个企业开始陆续披露年中业绩预告,像凯中精密、韦尔股份、澜起科技、长川科技业绩表现都非常出色。但是并非所有的企业都能传来喜讯,在市

-

典型的如药明康德、泰格医药、昭衍新药、康龙化成等CXO公司被称为医药卖水人;阳光电源、晶盛机电、迈为股份等被称为新能源行业的卖水人;北方华创、中微公司、雅克科技