高考工厂上市,衡水模式香吗?

编者按:本文来自微信公众号“星空财富”,贝壳投研经授权发布。

每年的6月,注定属于焦躁的考生家长。

在大洋彼岸跟着家长一起躁动的,还有第一高中教育集团(First-High-School Education,股票代码FHS,控股股东为“长水教育集团”,以下简称“长水教育”)的股价。这家公司在经历IPO破发的尴尬境遇后,终于趁着高考和中考的东风,在6月份启动了股价上扬的行情,从5.85美元/股涨到了6.765美元/股(自6.1起至6.25止),25天实现涨幅15.56%。

受国内高考和中考事件影响拉高民办教育公司的股价倒不是什么新鲜事,但什么公司一旦在6月份与大名鼎鼎的河北衡水一中攀扯上关系,就必定会引来坊间C位关注。

那这家在今年3月份于美国纽约证券交易所悄然上市,号称中国西部规模最大、全国规模第三的民办高中,到底跟河北衡水一中有何渊源?

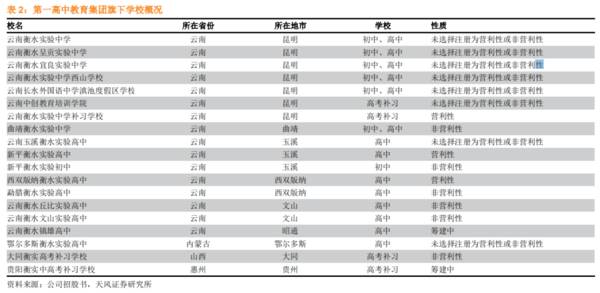

话头还要从2014年说起。这一年,长水教育集团与河北衡水一中合作,在云南设立云南

衡水实验中学,这是长水教育发迹的开端,也是公司对“衡水”这块金字招牌运用自如的开始。

当然,依靠衡水中学“过硬”的教育手段,这所合作中学很快就靠着出色的升学率在当地打出了名堂。此后,长水教育凭借第一所合办学校的光辉业绩,在云南这块教育资源相对贫瘠的土地上攻城略地,并且通过与当地政府、房地产开发商合作的模式,在云南开了16所类似的教育工厂。目前,Ctrl+V操作已经臻于炉火纯青的长水教育,更是将此模式搬到了内蒙古、山西、贵州等其他西部地区,期望保持住业绩双位数增长的势头。

与红红火火的业绩不同,美股资本市场对于业绩快速增长的长水教育集团却表现出前所未有的冷静,目前的市盈率水平还保持在15.8倍的水平,让国内众多知名券商为此抱屈不已、狂喊“低估”。

长水教育真的被低估了吗?

01民办教育的生意经

在分析长水教育是不是被低估了之前,我们先要来看一看,这家非盈利机构是怎么上市的。

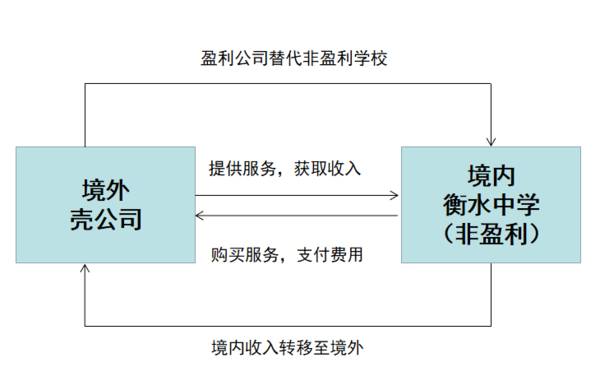

何谓非盈利组织?简单来讲就是报表上没有盈利的概念,那没有盈利又怎么能上市?还要在海外完成上市?这就需要设计一套VIE架构。

所谓的VIE架构(variable interest entities,可变利益实体),就是先在海外注册一家境外公司X(一般是在开曼群岛或者维京群岛这种免税天堂),然后让境内公司(云南衡水实验中学)去购买这家境外公司X的服务,将自己的收入转移至境外。自此,非盈利机构摇身一变,成了境外上市的盈利公司,境内收入也顺利成章的转移至境外。

那长水教育为何不一开始就设立盈利性的民办中学,而要大费周章的设立非盈利民办中学,再通过VIE架构在美国上市呢?原因就在于,只有非盈利组织的形势,才能在国内争取到以下好处:

01政府补贴

虽然各地区有所差异,但民办教育作为公办教育的补充,已经获得了红墙肯定,并且可以通过当地财政获得每名学生数千元不等的补贴。

02税收优惠

非盈利组织在境内税收方面具有得天独厚的优势。从增值税角度看,一般的教育服务增值税为6%,但作为非盈利组织的民办学校,却可以享受税费减免政策(各地有所差异)。从所得税角度看,长水教育的非盈利民办学校如果取得了免税资格,则能够享受25%所得税减免。所以,长水教育19家中学,其中6家为非盈利性质,10家未选择企业性质,仅有3家明确为盈利性质企业。

03教育用地划拨

办学校必须要有土地,但对于吃尽衡水招牌红利的长水集团,土地根本不是问题。由于教育划拨用地的成本极为低廉,而学校建房成本也可以通过与房地产商合作的方式解决,所以长水教育的轻资产模式就如此轻而易举的完成了。

至于说学校与房地产商如何合作则更为简单粗暴一些。我们举个简单的例子,学校建成之后不仅仅要有校舍,还需要配套的一些列设施,比如食堂、超市、浴室等商业用房,这些隐匿在教育划拨名头之下的商业用房,就是房地产商愿意出钱出力的主要原因。

02长水集团的护城河

民办学校模式如此稳赚不赔,难道是没有门槛,谁都可以来分一杯羹的吗?自然不是,这就涉及到民办学校这个产业的护城河问题,包括品牌、升学率、师资等等。品牌长水集团最精明的操作就是与河北衡水一中合作,在云南开了第一家高中,第一次在云南打响了衡水的招牌。

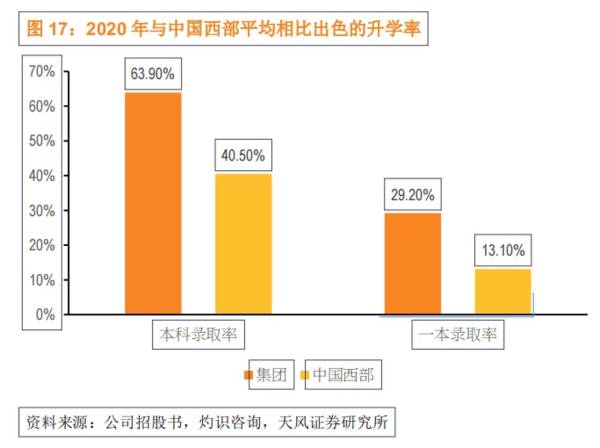

升学率升学率之于学校,就好比历史业绩之于基金经理,是学校招生能否源源不断、公司业绩能否长期增长的基础。长水教育集团之所以能够保持连续4年(2015-2019)在校人数77.3%的复合增长率,正是用碾压西部本科录取率23.4个百分点的升学率说话的。

长水集团于中国西部平均本科率取率、一本录取率比较(摘自天风证券报告)

师资顺利上市后,相信长水教育有更多的资金去招揽名师投入教学。从目前公司的“锦鲤计划”可以看出公司在师资方面投入的决心。以清华、北大毕业生为例:

①博士研究生年薪50万元起,面议;

②硕士研究生年薪40万元起,面议;

③本科学历年薪25万元起,面议。

不过,高价聘用的清北老师在带领学生备战高考方面,是否能比得过衡水一中普通学历的资深教员,可真是不太好说呢。毕竟长水教育走的还是衡水高考工厂的路子。

03为什么股价不高?

2017-2019年,长水教育营业收入从2.06亿元增至4.46亿元,年复合增长率为29.4%;净利润从4711万元增至8082万元,年复合增长率为19.7%;同时坐拥中国西部巨大市场,美国资本市场对于长水教育的热情似乎过于冷静。

但如果仔细分析这种冷静,或许我们可以从美国资本市场专业投资人的角度去反推长水教育一些不容忽视的问题:

首先,最大的问题是与河北衡水一中的合作关系。

不可否认,长水能够走到今天,从本质上讲是借到了河北衡水一中合作的金字招牌,而后者作为公办高中,是不可能获得太多其上市红利的,反之还因为长水教育的上市被舆论再次推到了风口浪尖。在目前红墙教育整顿的大背景下,本尊河北衡水一中对于这种合作模式和品牌声誉问题,到底会不会出手干预,未来都不好判断,这是长水教育未来发展存在的最大隐忧。

其次,民办教育不该成为资本培育的韭菜园。

不可否认,长水教育在三年内确实帮助西部学生们获得了更高的高考分数,但这是以万元学费为代价的。根据长水教育招股说明书,其高中学生平均学费为16399元。16399元的高中学费是什么水平?

在云南,公办高中的昆明一中学费为1400元/年,昆明三中只要700元/年。

所以,这万元代价在云南这个西部并不算发达的地区,是多少高中家庭能够负担的起的?而长水教育这苦心经营的轻资产模式,是建立在多少个高中家庭负重前行的基础之上呢?

再苦不能苦孩子,再穷不能穷教育。自此,家长们心甘情愿的成为了资本策划下的韭菜。

以往,馍馍关注的是公司的业绩、盈利和股东的口袋,但今天,在这个高考放榜、中考结束的日子里,长水教育的现象让我们不得不反思:

高考这个最最公平的通道,会不会因为这些收取高价学费、产出标准化学生的工厂而有所变味;

千千万万可能成为下一个黄国平博士的寒门学子前面的路,会不会因为高考工厂的倾轧而变得更窄了一些。

所以,我们关心的不是真李逵还是假李鬼,而是问题背后,千万学子教育的归宿。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

苏宁启示录:转型时代的企业破局之路

脱水研报

-

沱牌曲酒在1989年第五届评酒会上荣获金质奖章,是中国名优白酒之一。2021年豫园通过拍卖获得舍得控股股东地位,复星系进驻董事会,充分提振渠道信心。分工来看公司

-

近年来白酒行业体制机制改革推进明显加速,五粮液、汾酒等均通过各自方式实现国改推进,实现经营改善。其中五粮液三年定增落地,销售端和管理端不断变革。汾酒签订国改目标

-

由汪涵、邓伦代言过的劲仔小鱼不知道大家有没有吃过,这种一块钱一包的鱼类小零食在街边小卖部随处可见,华文食品就是靠着这一款产品登上了A股市场。据说,劲仔这个名字来

-

爱美客是国内生物医用软组织修复材料领域的创新型领先企业,公司成立于2004年,目前已实现透明质酸钠(玻尿酸)填充剂及面部埋植线的产业化。2020年9月,爱美客成

-

“医美”“华东医药”,这两个词,密切关注金融的小伙伴们近期应该听了不少吧。但是,今天,我不想谈玻尿酸、肉毒素,也不想谈埋线,今天,想和大家谈谈华东医药的医药工业

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

网通芯片需求吃紧的现象已持续一段时间,在供应紧张情形下,助涨下游客户的囤货气势。目前WiFi、交换器及乙太网络芯片报价均持续上涨,例如可以通用在终端PC、工业电

-

点评:考虑到快递包装、一次性餐具、购物塑料袋、农膜等领域对于一次性塑料的替代,预计到2025年,我国可降解塑料的需求量有望达到260万吨,市场规模有望超过500

-

根据SEMI预测,全球半导体制造设备销售额将从2020年的711亿美元增至953亿美元,增幅34%。万联证券江维指出,受半导体景气度上行及资本开支增长的推动,大

-

据中信证券测算,2025年我国有机硅在电子电器领域的市场将达到150亿元,年复合增长率为11.6%。供给方面,有机硅行业具有高准入门槛、高技术壁垒、高资金壁垒等

-

点评:深入推进优质粮食工程,是全面落实国家粮食安全战略,牢牢把住粮食安全主动权的内在要求;是构建新发展格局,加快粮食产业高质量发展的迫切需要;是全面实施乡村振兴

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有