市场新贵,龙头已涨1.3倍,后市依旧看好!

本文转载至微信公众号 “众研会”,贝壳投研经授发布。

这段时间半导体板块成为了市场最亮眼的崽,国产替代+涨价的逻辑让沉寂了近一年的半导体再次成为市场热点。前期被基民疯狂吐槽的蔡狗又变回蔡经理了,渣男基金诺安成长再次让投资者们欲罢不能。

这篇文章我们就说说主导本次半导体板块行情的龙头个股——士兰微,

这家公司今年在半导体板块中独领风骚,在上半年整个半导体板块调整的大环境下士兰微股价逆势上涨,接近翻倍。

1、功率半导体新兴龙头

士兰微成立于1997年,开始的时候主要做芯片设计业务,后续逐渐搭建出芯片制造平台,并延伸至功率器件、功率模块和 MEMS 传感器的封装领域,建立了完善的 IDM(设计与制造一体)经营模式。到现在公司已经拥有

5英寸产能10万片/月,6英寸11万片/月,8英寸一期6万片/月,二期3.6万片/月,另外还有12英寸一期4万片/月产能,

已经于20年12月投产,21年年底将达到满产状态。

公司将业务划分为三大块,分立器件、集成电路和发光二极管。

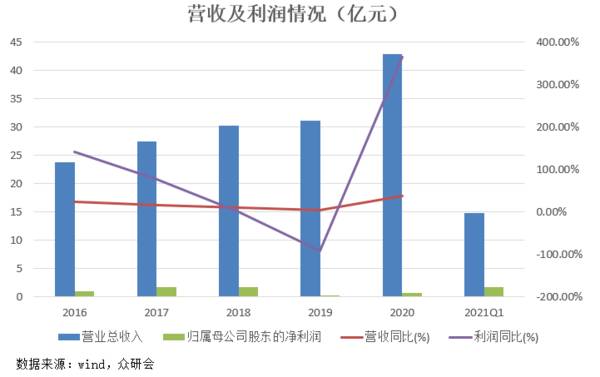

分立器件板块覆盖了MOSFET、IGBT、PIM、快恢复管(FRD)、肖特基管(SBD)等产品,集成电路板块覆盖了IPM、MEMS、ACDC、DCDC、MCU、PMIC 等产品。2020年公司实现营业收入42.8亿元,同比增长37.9%,实现归母净利润3.88亿元,同比增长365%,其中分立器件实现收入22亿元,占比51%,集成电路实现收入14亿元,占比33%,发光二极管实现收入3.9亿元,占比9%。

2、乘涨价之风,黑马再度归来

纵观历史,本轮半导体周期是有史以来最长的一次,从半导体的行情我们就可以看到,2019年下半年整个半导体板块就开始走趋势,反映半导体行业进入上行周期,行情一直持续到2020年7月份中芯国际上市暂告一段落。虽然股市行情轮动结束了,但是行业内的缺货涨价却一直蔓延,全球缺芯慌影响到各个行业,尤其是汽车行业缺芯最为严重,据测算由于缺芯将导致2021年全球汽车产量减少400万辆。而今年以来全球各个芯片厂家继续调涨价格,交货期一延再延,自二季度开始,已有超过30家芯片公司宣布涨价,包括海外芯片大厂英飞凌、意法半导体、东芝、安森美,还有中国芯片厂商,士兰微、闻泰科技、比亚迪半导体、智浦芯联、瑞纳捷等,涨价幅度普遍达到了5%到30%之间。

由于半导体产业链设计制造封测的不同分工,采用fabless 模式的中小型功率半导体厂商在国内晶圆厂的排单在6 个月以上,芯片设计公司无法及时满足下游客户的货期,只能是自己拿到晶圆厂的芯片成品后,再分货给下游大客户。而士兰微这种采用IDM 模式运行的国内功率半导体厂商MOSFET 的货期目前可以维持3 个月左右,只是fabless 企业的一半,大幅提高产品供应能力。未来士兰微随着8英寸和12英寸产能建设,公司也将成为IDM模式国内最大的晶圆产能企业。

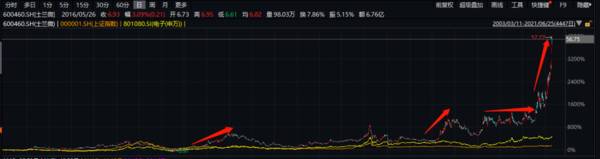

3、历史股价走势

公司2003年上市以来股价在以下几个阶段明显不同于大盘走势。

第一阶段:2009年10月-2010年12月。

公司从2007年后对公司落后的集成电路产品进行整合淘汰,导致公司连续多季度业绩表现较差,在09年三季度业务整合出现明显成效。同时公司LED业务拓展顺利,三季度收入环比增长超30%,毛利率环比增长84%,蓝宝石图形化存底实现量产,公司还购置和改造了三台MOCVD设备扩大产能,股价迎来了戴维斯双击。在此期间公司股价实现了270%的涨幅,PB从2倍附近涨到10倍附近。

第二阶段:2017年8月-2018年4月。

当年是LED行业和半导体行业的景气上行周期,公司产能利用率和产品价格大幅提高,业务量价提升,同时公司8英寸芯片产能全面建设完成进入投产,高端产品竞争力再次提升,公司还准备扩大MEMS制造产能,达产后将为公司提供近一亿元每年的净利润。公司股价涨幅这段时间内涨幅达到160%,PB从3倍提升到7倍。

第三阶段:2019年1月-2020年11月。

这段时间公司的股价表现远弱于市场表现,因为公司的LED业务在2019年和2020年均是行业下行周期,行业内新增产能大幅释放,竞争加剧产品价格持续下跌,公司LED业务严重影响公司的整体盈利能力,并且公司8英寸产能建成后折旧压力较大,影响了净利润的释放,股价横盘震荡,PB维持在6倍附近。

第四阶段:2020年3月-至今。

LED业务底部发展,行业下行周期逐步结束,公司8英寸产能折旧对利润影响逐步降低,利空因素基本出尽。另一方面,公司12英寸产能进入投产阶段,21 年底产能达3.5-4 万片,22 年底达6 万片,高端产能释放将大幅提升公司的盈利能力,叠加现阶段的芯片行业产能紧缺价格高企,公司将大幅受益。公司股价在这阶段实现了143%的涨幅,PB也攀升到了20倍。

虽然说现阶段公司股价涨幅已经较大,但对应今年的产能释放带来业绩超过10倍的增长,目前的估值并不算高,2021年公司按照正常产能释放节奏,公司实现8-9亿元的净利润水平确定性还是比较高的,对应前瞻PE为80-90倍,而这个PE水平对应到同行华润微、斯达半导等,并不算高。另外整个半导体行业的估值经过近一年的调整,对比其他的主流板块白酒、医疗、新能源等,调整时间最久,调整深度最大,估值和空间是最具吸引力的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

自媒体「名存实亡」

脱水研报

-

图片图片一、千禾味业要扩大产能的料酒行业,到底怎么样?从恒顺醋业的公司公告中,我们能得知料酒行业的情况。⒈恒顺醋业:料酒收入占比逐年提升料酒已经成为恒顺醋业重要

-

此处小北并不是说广州酒家有幺蛾子,而是说广州酒家年报的某些地方乍一看不符合常识,所以我才分析它。分析其他公司的时候我们也需要常识,如果有反常的地方就要刨根问底找

-

自14年第二次中央新疆工作会议确立社会稳定和长治久安为新疆工作总目标以来,新疆维稳成果凸显,长治久安局面形成,经济发展提速。19年12月,新疆维吾尔自治区党委副

-

补链强链是国家战略重中之重。中国是名副其实的制造业大国,制造业总量连续11年全球第一,制造业贡献占全球比重近30%。但国际贸易保护主义抬头,加之全球疫情考验,我

-

源于全球医药和医疗器械研发投入持续加大、研发需求不断恢复及新冠相关临床试验项目快速增加,2021H1新增订单约50.75亿元(+150.82%),增长呈加速态势

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

MLCC即多层片式陶瓷电容器,主要用于各类军用、民用电子整机中的振荡、耦合、滤波、旁路电路。由于下游汽车、5G和智能手机需求旺盛,带动MLCC需求不断扩大,而各

-

液氨在工业上应用广泛,主要用于生产硝酸、尿素和其他化学肥料,还可用作医药和农药的原料。业内认为,目前仍受国内装置开工率偏低,检修装置偏多影响,供应量下降明显,国

-

有专家表示,“欧洲的电动汽车市场一直在快速增长,所有电动汽车公司都应该密切关注,只有在全球所有主要电动汽车市场都有强大影响力的公司才能被贴上国际巨头的标签。”作

-

点评:进军汽车云,或是字节在推动云业务背景下的一个重大尝试。智能汽车浪潮下,华为、腾讯、百度等科技巨头,都在角逐汽车云市场。而相比车联网和造车,云业务或许是一块

-

产业链调研显示,在气温走高及环保限产的影响下,上游企业停工检修情况较多,致使二氧化碳原料气供气不足,本周湖北、广东等地陆续有厂家进入检修期。当下正值二氧化碳行业

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有