ROE连续5年超20%,社保基金抢筹,A股唯一的稀缺龙头,空间巨大!

提起海康威视,大家应该不陌生这个“安防茅”,毕竟曾经同海天味业、贵州茅台、福耀玻璃一样是A股著名的大白马,而且海康威视的监控产品还是卖得很不错的。

不过今天,我们要说的重点,不是海康威视,而是背靠海康威视的萤石网络。

萤石网络是海康威视旗下创新业务拆分在科创板上市的智能家居行业的硬实力科技公司,基本上是A股中唯一一家“硬件+软件”或者说设备+云服务整体布局的上市公司,从投资标的的稀缺性上,是值得看一下的。公司最近的股价走势也是十分不错,屡创新高。

支撑萤石网络股价高增长的背后是公司实打实的业绩。

从背靠大树到独立上市,萤石网络在登陆科创板半年后,交出的2023年上半年的成绩单,直接体现了智能家居赛道龙头的实力。

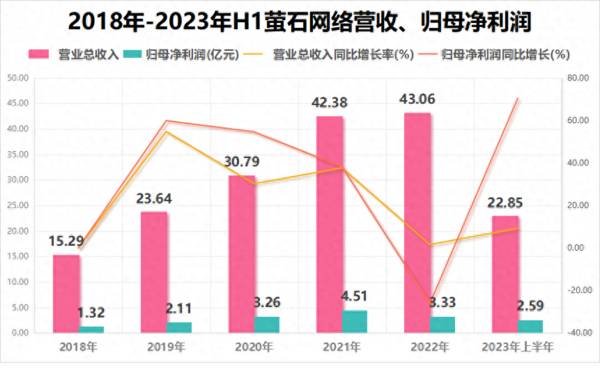

2018-2021年,受益于智能家居市场的快速发展与覆盖面较广的产品体系,萤石网络的营收年复合增速过40%,净利润同样超40%,但2022全年业绩表现受大环境冲击有所回落。

2023年上半年,萤石网络恢复高速增长,实现营收22.85亿元,同比增长9.25%;实现归母净利润2.59亿元,同比增长70.30%。

萤石网络和海康威视不同,萤石主要是做C端的业务,营收存在季节性波动,一般来说,第一季度收入占比相对较低,主要是受春节等节假日影响;第四季度收入占比相对较高,主要受电商平台“618”,“双十一”等促销活动影响。

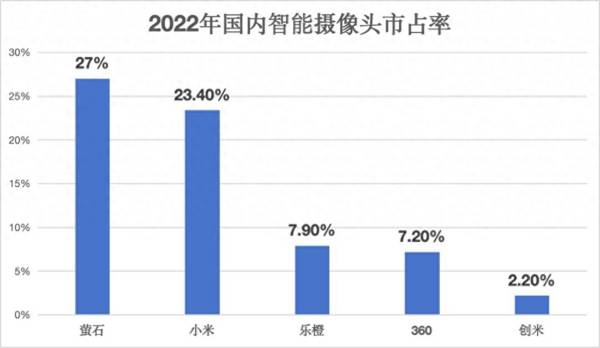

萤石网络不仅业绩表现不错,市占率也是遥遥领先。公司的主营业务是智能家居摄像头,目前国内市占率接近30%,行业第一。

作为智能家居行业的隐形冠军,萤石网络自身的亮点很多,我们来分析一下。

第一,身处蓝海赛道,想象空间巨大

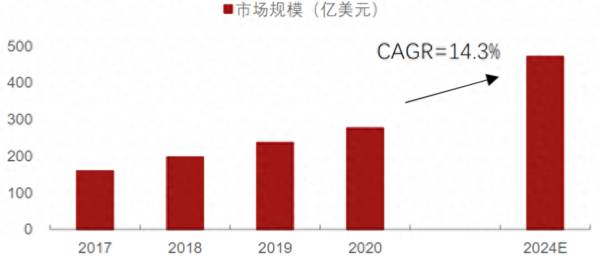

供给端AI等技术进步、需求端消费升级,有望助力智能家居行业规模扩大。根据预测,全球智能家居市场规模将从2020年的276亿美元增长至2024年的471亿美元,年复合增速为14.3%。

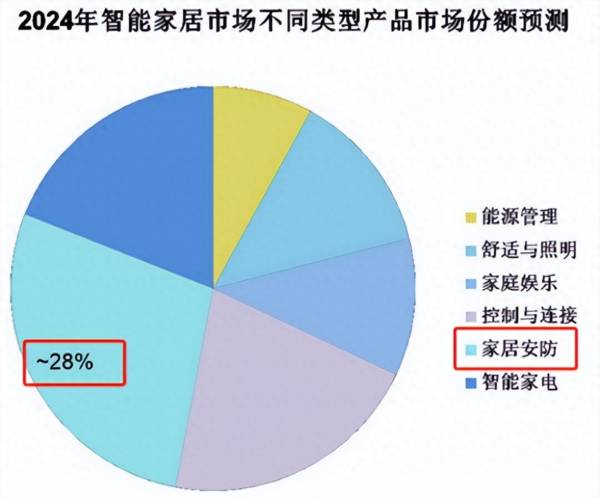

家居安防产品占全球智能家居市场不同类型产品的市场份额有望从2020年的24%左右提升至2024年的28%左右,预计到2024年全球家居安防类产品市场规模有望达到100亿美元以上。

目前萤石网络拥有智能家居摄像机、智能入户、智能控制、智能服务机器人四大核心产品线,智能服务机器人与其他产品拥有广阔发展空间。萤石未来的想象空间很大,有望携手智能控制产品在公司生态内实现全屋智能联动。

第二,高盈利能力

2018年-2022年,萤石网络的ROE连续五年超20%,2022年为20.22%,这个高ROE水平放在整个A股也没几个能做到的。

近几年,萤石网络的毛利率基本都稳定在35%以上,2023年上半年创下新高,高达42.96%;公司的净利率基本稳定在10%左右,2023年上半年为11.32%。目前,萤石网络所处的行业竞争格局还未固化,作为龙头,萤石未来大概率会继续延续行业高增长。

分业务来看,萤石网络以云平台为核心,发展了“智能家居+物联网云平台”的双主业格局。

智能家居产品是萤石获得用户和流量的基础。这部分业务的收入占比在80%左右,毛利贡献占比近70%。

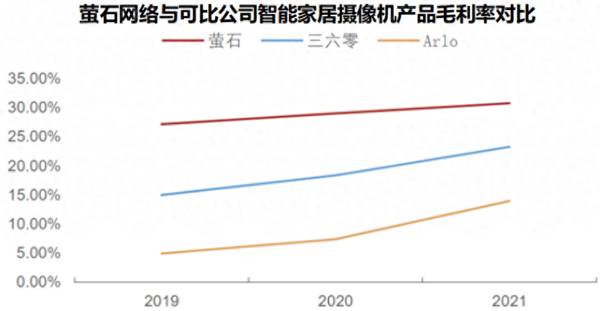

萤石网络智能家居业务中的家用摄像机主要是定位中高端,毛利率显著高于同行。2021年萤石的智能家居摄像机毛利率为30.8%,同年三六零IoT智能硬件毛利率23.3%,Arlo产品毛利率14.0%。

物联网云平台是萤石网络技术方案的基础和利润的重要来源。这部分业务的营收占比在16%左右,利润贡献30%左右,毛利率高达75%。此外,云平台相关的差异化技术方案也是公司的核心能力。

第三,高研发投入,高技术储备

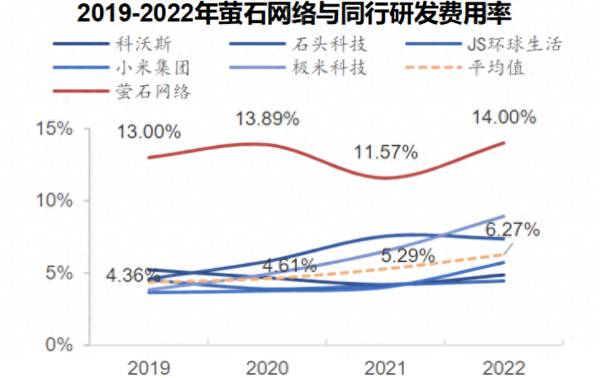

萤石网络的高盈利能力,都是自身产品技术实力强的体现。多年来,萤石网络高度重视产品研发,2018-2022年公司的研发费用从2.27亿元增长到6.03亿元。并且公司的研发费用率多年保持较高水平,维持在14%左右,远高于科沃斯、小米、石头科技、极米科技等同行业可比公司。

第四,品牌效应和供应链优势

萤石网络依托海康,软硬件高度融合的优势,形成了自成一体的生态闭环。安防行业市场呈现碎片化,海康威视拥有在线下拥有巨大的渠道优势。

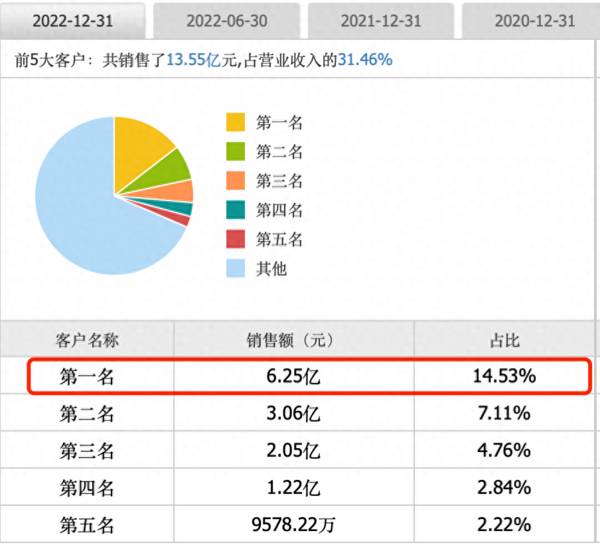

近几年,萤石网络前五大客户中海康及其关联方一直占据榜首。2023年上半年。海康威视销售量占比14.53%,原因是公司生产的部分产品通过海康的渠道网进行售卖。

萤石网络进入智能家居行业较早,具有先发优势,同时背靠海康享有品牌形象溢价;在供应链方面具有高效的供应体系,并快速形成了线上线下多渠道销售的策略,有助于降低成本,提高运营效率。

第五,产业链一体化

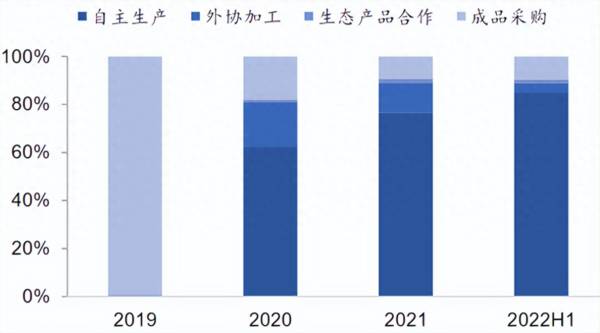

近几年,萤石网络不断在自主生产能力加大投入,建设了多条自有产线,自主加工率稳步提升。至2022年上半年,公司自产率已达到84.84%,采购成品的情形主要发生在针对配件产品的采购,自主生产为主的生产架构已初步成型。

公司的产业链一体化优势明显,自产为主,协产为辅的全产业链布局初具规模。海康加持下的技术优势+自研技术,给予了萤石网络一定的定价优势和市场拓展优势。

最后总结一下,萤石网络延续了海康威视良好的安全基因,是A股唯一一家设备与平台的稀缺标的,同时也是海康威视消费C端的版图的拓展。萤石的稀缺性,也是引起了资本市场的高度关注。根据中报,有200多家机构重仓抢筹,其中就有著名的社保基金。

如果萤石的智能家居未来能形成一超多强的局面,比如说智能机器人业务与科沃斯、石头科技分庭抗礼,云服务在消费者与企业间打造出网红级现象,那么公司的想象空间将会更大。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

曾经的千亿龙头,净利润三年增20倍,股价却缩水70%,究竟怎么了

脱水研报

-

山西焦煤能源集团股份有限公司1999 年 4 月 26 日注册成立,于 2000 年 7 月 26 日在深 圳证券交易所上市,股票简称原为“西山煤电”,现为“山

-

01大小共振市场继续回暖,同时也表现良性,实现了大小共振。在造纸、医美、化纤等热点题材活跃的同时,白酒、医药、消费食品等白马龙头也出现上涨修复局面,这种大小

-

高端价位方面,国缘确立了“中国高端中度白酒”创领者和宴请招待用酒的品牌定位,聚焦价位在300-600元。2019年公司特A+类产品(主要为国缘系列)收入27.1

-

比亚迪前身是成立于1995年的比亚迪实业,其主要从事二次电池相关业务,2002年变更设立为股份公司并在香港主板上市,2003年公司收购西安秦川汽车有限责任公司(

-

宏达电子是国内领先的钽电容器供应商,致力于成为电子元器件平台型企业。公司是一家专注于特种电子元器件的研发、生产、销售及相关服务的高新技术企业,拥有20 多年钽电

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:我国电力需求持续加大。数据显示,近6年来,全社会用电量历年1月至8月的累计增速均高于全国发电量累计增速,今年两者差距达6年来最大值。据全球能源互联网发展合

-

点评:我国已经成为全球葡萄酒第五大消费国,亚洲第一大消费国,但我国葡萄酒人均消费量距离世界平均水平具有较大差距,消费潜力巨大。业内人士表示,我国葡萄酒市场对于进

-

国泰君安证券认为,全国碳排放权交易系统作为全国碳市场建设中至关重要的基础设施,上海联交所已积极做好运行保障工作,期待碳交易正式开展。随着碳排放额度的收紧,碳交易

-

业内认为,特斯拉带有星链技术手机推出,运用卫星互联网技术打破传统运营商通信垄断。2021年有望成为国内卫星互联网建设元年。政策推动及市场需求的催生,卫星互联网正

-

由于集装箱航运市场景气度持续较高,行业数据显示,中国出口集装箱运价综合指数(CCFI)持续创下新高,2021年7月9日达到2699,相较于去年年底上升63%,相

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心