市占率全球第一,易方达、社保纷纷潜伏,一个隐形冠军公司!

消费赛道,容易成长出大公司,这是需求端的持续导致的。

但是目前不少消费细分赛道都已经进入相对成熟期,比如茅台、海天、格力电器等等,其成长性基本上是看的到的。

所以想要继续在消费中寻找好的成长公司,一方面需要把握经济周期结构的波段,一方面需要向更细分的领域推进。

比如随着地产措施的加码,数据开始呈现回暖。2023年9月份最新数据显示,北京新房、二手房成交套数均涨超三成;而信贷数据显示,9月主要银行的地产和个人住房贷款环比多增1000多亿元,地产复苏的迹象明显,有望带动地产产业链。

地产端复苏,最先收益的是家装市场,尤其是二手房的复苏,有望加快加装企业订单的释放。并且在消费喜好改变下,进一步提升集成灶、洗碗机等产品的渗透率。

而提到洗碗机,我们就不得不提一个隐形冠军公司,就是华恒生物,也是消费里及其细分的绝对龙头。从利润走势看,华恒生物近些年也走出了消费白马成长的趋势。

那么,华恒生物是做什么?

华恒生物并不是做洗碗机的,公司主要是做生物基产品的,从公司2022年营收结构看,氨基酸产品营收占比82%,是公司核心业务。

而氨基酸业务中,公司的核心产品是L-丙氨酸,另外还有L-缬氨酸、丁二酸、苹果酸等长尾产品,这其中L-丙氨酸是最为关键的产品。

在L-丙氨酸领域,华恒生物全球市占率达到了60%,稳居全球第一的位置,目前现有和规划产能达到了24万吨。

L-丙氨酸广泛应用在日化、医药和食品添加剂等行业。尤其是在日化领域,应用占比超过55%,维生素B6等领域占比30左右,其余的在食品和饲料领域。

关键的就是日化领域,L-丙氨酸是合成新型绿色螯合剂 MGDA 的主要原料,MGDA是洗涤剂中的关键成分,用来协同去污、抑制水垢的形成,在专用洗碗机和高档洗涤领域广泛应用,而L-丙氨酸又是MGDA的核心材料。

目前华恒生物的客户包括巴斯夫、味之素、伊藤忠、华海药业、牧原股份、新希望等全球龙头。

那么,华恒生物的产品优势在哪?

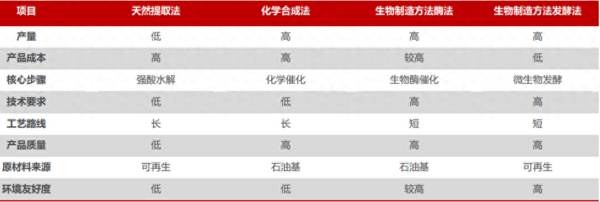

公司深耕氨基酸细分领域,实现了全球首次厌氧发酵法规模化生产L-丙氨酸,这使得L-丙氨酸产品成本降低约50%,并且形成了自有业务的上下游产业链一体化优势,成本优势非常明显。

关键是,公司掌握了发酵法和酶法两大生产工艺,低成本又环保,为目前利用生物技术生产丙氨酸产品的前沿工艺。

其中厌氧发酵工艺技术领先,以葡萄糖为原料,降低了对不可再生石化资源的依赖,发酵过程无二氧化碳排放,符合碳中和的大逻辑。

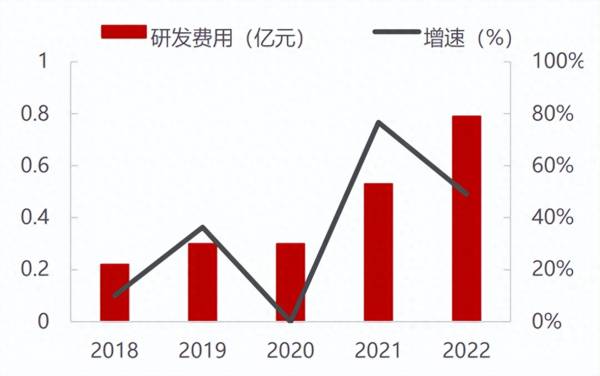

并且,公司继续加大技术研发,近年来的研发费用率普遍维持在5%上,在行业中是很高的水平。说明公司并不是吃老本,而是不断的提升技术保持持续领先的优势。

那么,华恒生物还有没有成长性?

我们前面看到公司利润近些年增长非常不错,那么未来还能不能继续成长呢,其实这个不用担心。

首先,从全球需求角度看,仍在持续释放。

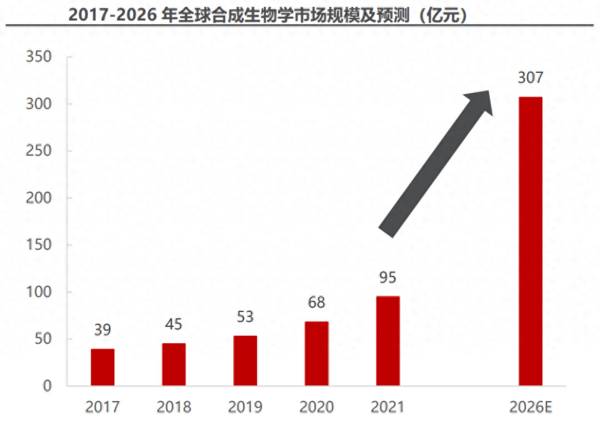

由于全球合成生物产品具备成本低又环保的属性,行业需求爆发非常快。

数据显示,全球合成生物产品2021年市场规模达到95亿元,预计到2026年将超过300亿元,年复合增速高达26.5%。到2030年,工业生物技术有望每年降低10亿25亿吨的二氧化碳排放。

其次,从L-丙氨酸细分来看,需求依然不错。

由于L-丙氨酸是MGDA 新型环保螯合剂的关键材料,而MGDA 兼具生物降解、螯合能力强、安全无残留等优点,已经是目前渗透最快的新兴螯合剂。

数据显示,2019年全球MGDA需求量大概是16万吨,2023年需求量有望达到40万吨,年复合增速超过22%,这种增速在消费细分领域中是相当大的,属于高成长行业。

而MGDA作为自动洗碗机专业洗涤剂重要成分,也充分受益于洗碗机的渗透率提升。2014到2022年,我国洗碗机年复合增速高达高达43.5%,增速要远远好于MGDA增速,并且随着地产端的复苏,洗碗机的渗透会进一步加快,有望加速释放MGDA需求。

第三,支持端发力。

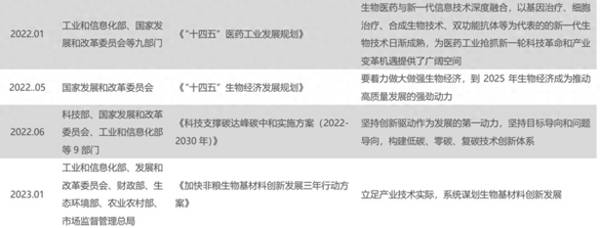

由于合成生物产品具备的独特优势,支持端近些年也一直在鼓励,这也将进一步刺激行业的空间释放。

最后,技术加码。

随着人工智能的发展,合成生物学的技术进步会大大加快,将加快新产品的研发和技术进步,有望加快迎合需求端的释放。

那么,华恒生物自身盈利能力如何?

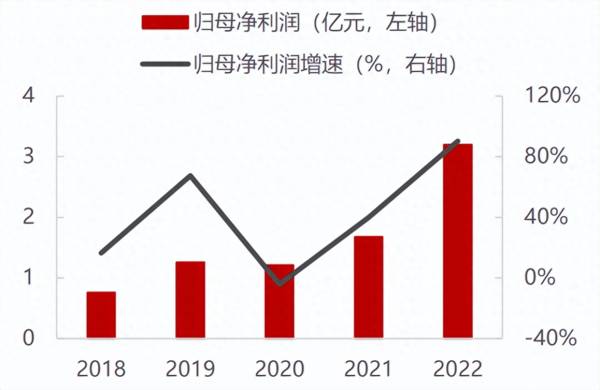

从营收和利润看,公司近些年表现的确实很好,2018到2022年,公司收入从4.21亿元大幅提升到了14.19亿元;净利润从0.76亿元增长到了3.2亿元。

2023年上半年,公司实现净利润1.91亿元,同比增长48.26%,继续展示了超高和稳定的成长性。

ROE方面,华恒生物2022年超过了22%,和格力不相上下。

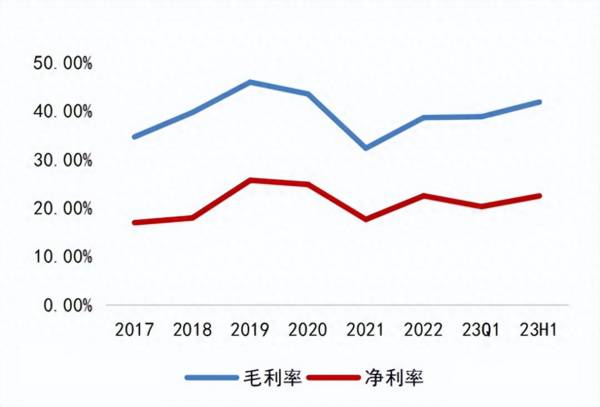

从毛利率和净利率方面看,2021年以来整体都呈现持续攀升的状态,并且净利润能超过20%,这在基础制造业中也是极其罕见的。主要原因是成本端的持有改善和费用端的有效管控。

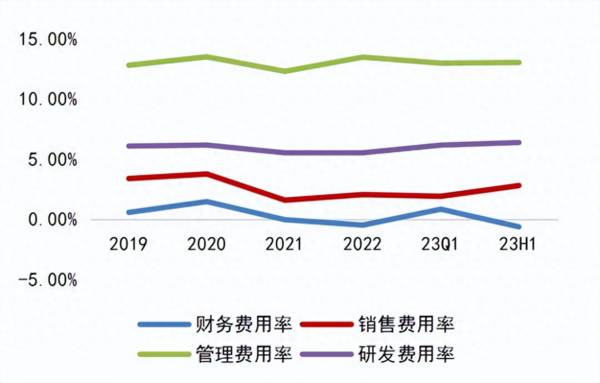

数据显示,2018到2022年公司三大费用率整体呈现下降趋势,费用管控的能力也在不断提升。

那么,华恒生物估值如何呢?

公司上半年利润1.9亿元,往年看下半年要好于上半年,我们按照最保守全年4亿利润看,目前PE不到40倍,PEG更是低于1,这在高成长的品种中也是很有吸引力的。

所以,整体看华恒生物的成长逻辑还是很强的,公司具备强大的份额优势,高研发能继续保持技术领先优势,在碳中和和洗碗机渗透率提升下,有望继续收获行业成长的红利。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

1、总销量增速放缓,白酒结构性增长2015-2019年,次高端白酒销售规模CAGR达33.7%,高端白酒CAGR增长约26%左右,次高端及以上白酒的规模发展速度

-

海康威视(HIKVISION)是一家安防产品及行业解决方案提供商,于2001年在杭州成立,主要提供摄像机/智能球机、光端机、DVR/DVS/板卡等产品。公司于2

-

近年来泸州老窖的净资产收益率稳步上升,2021年达到了31.13%,高于贵州茅台2021年的净资产收益率29.90%;而泸州老窖净利率提升的一个重要因素是公司净

-

先安利一款特别实用的查询资料的软件:超星移动图书馆。每天我想随便看点东西自娱自乐的时候,它总是用心良苦把我看的东西变成学习资料,比如,当我在【学术资源】中搜索“

-

2021H1收入58.20亿元(+41.6%),净利润14.21亿元(+76.9%)。电连接、墙壁开关、LED照明、数码配件分别增长32%、61%、62%、31

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

2.根据国际电信联盟的监管文件显示,我国大约会部署1.3万颗卫星,以提供覆盖全球的互联网 连接。3.华为也在布局4.据报道,位于青岛上合示范区的吉利卫星互联网

-

对比前几代Wi-Fi标准,Wi-Fi 6显著提升了传输效率,降低了用户等待时间,联网用户体验得到提升。随着Wi-Fi 6技术和产品的日益成熟,成本的不断降低,其

-

点评:近期国际电信标准组织3GPP正式确定5G演进技术标准为5G-Advanced,即5.5G。相比于5G基础版本,5.5G最终有望进一步实现网络能力10倍以上

-

生物质能源是唯一一种可以以气态、液态或者是固态使用的可再生能源,而且在全球呈现普遍性、能源价值高、可获取性强等特性。机构分析指出,政策带动下我国生物质发电行业有

-

浙江交科(002061)DMF产品处于行业领先地位,产能16万吨,国内产销第二。兴化股份(002109)是我国DMF主要生产商之一,目前拥有产能10万吨。

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个