哪些因素会影响基民的钱袋子?5个基金交易的省钱利器!

哪些因素会影响基民的钱袋子?

为什么有时候明明大盘涨得很好,自己的基金却不赚钱?这时候了解哪些因素会影响基金的收益就很重要了。除此之外,基金还有一些开支,大家也有必要弄清楚,做到心里有数。

1、 基金的收入

基金的收入由多部分构成,可以简单地分为资本利得、股利收入、利息收入等。

这其中,资本利得是基金的主要收益。就好比我们经常听到的“低买高卖”,在某个价位买入股票、债券后,等到价格涨到一定程度后卖掉,在这个一买一卖的过程中,基金就能获得股票、债券的差价收入。

对于很多基金而言,这个收入在很大程度上决定了基金的整体收益。

至于股利收入,有两部分,一是股息,二是红利。简单地说,如果基金买的是公司的优先股,就能分到预定好的股息。而如果买的上市公司普通股,能享受其年终的分红派息,上市公司业绩好,分红较多的话,基金获得的收益也就越多。

另外,基金还能获得利息收入。这个一部分是银行存款的利息收入,当然这些收益给基金净值的带动作用有限,主要还是为了应对机构、基民的随时赎回;另一部分是投资债券所获得的利息。对于债券型基金来说,债券利息是构成投资回报的重要组成部分。

2、 基金的支出

前面讲的都是基金赚钱的来源,接下来要说的是基金需要花钱的地方。

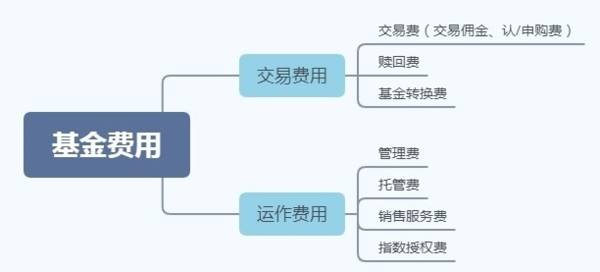

通过公募基金半年报、年报里,我们能看到,基金费用有7项,分别是管理人报酬(管理费)、托管费、销售服务费、交易费用、利息支出、税金及附加以及其他费用。这其中,主要支出是管理费、托管费和交易费用。

管理费,是每日从基金资产中扣除,交给基金公司的。毕竟基金公司的运营、投研等多方面都需要资金支持。

不同类型的基金,管理费率水平也不相同。对于股混基金而言,由于管理难度较高,因此费率也相对高一些,而债券基金、货币基金管理费率更低。

不过,要指出的是,指数基金因为是被动地跟踪指数,所以管理费率要比主动管理型基金更低。

托管费主要是托管银行收取,同样是每日从基金资产中扣除。

交易费用主要视基金类型、基金经理投资风格而定。一般来说,价值投资型基金经理所管理的基金交易费用较低,而风格比较激进、换手率较高的基金经理所管基金的交易费用支出可能会更高。

3、 基民的申购赎回费

前两部分主要是针对基金产品而言,那对于广大基民而言,除了要了解基金的收入、支出构成外,自身在购买或者赎回基金时的费用也是要注意的。

基金在申购、赎回时也常常会产生一定费用,这些都是由基民来承担的。不过,现在大多数基金销售平台都已经提供了1折的申购费,大大减少了基民的买基费用。

值得注意的是,分A类、C类份额的基金中,申购C类份额时免申购费,而会每日扣除销售服务费。

一般而言,喜欢短期持有的基民选择C类份额会比较优惠;但如果是中长期投资的话,销售服务费日积月累会超过当初省下的申购费,所以这种情况下买A类份额会更划算。

至于赎回费,这是跟持有时间相挂钩的。如果持有时间不足7天,就会收取1.5%的赎回费。但如果持有时间较长,赎回费率也会逐级降低,到了一定时候还能免赎回费。

5个基金交易的省钱利器

基金交易中的费用还是不少的,这些费用最终由基金投资人承担,用来支付基金管理人、基金托管人、销售机构和注册登记机构等提供的服务。如果仔细研究可以发现在交易过程中其实有很多省钱的小方法。

本文就带大家一起来了解一下基金交易中有哪些省钱的妙招,希望能对基金刚入门的新手投资者有所帮助。

1、选择一个省钱的平台

我们买基金一般有三个渠道,基金公司、银行和第三方销售平台。

基金运作费和赎回费是由基金公司规定的。三个渠道基本一致,唯一不同的就是申购费。基金公司属于直销,费率一折或更低,但只能买自家基金,局限性比较大。

基金公司就像网上品牌专卖店,自家基金公司只卖自家的货。

银行品种比较多,但也不是所有基金都卖,每家银行只卖跟自己有合作关系的基金。

第三方平台品种齐全、费率一折、买卖方便。所以总体而言第三方平台更好。

举个例子:

以老牌的第三方平台天天基金网为例,天天基金网是中国A股上市的财经门户--东方财富网(股票代码:300059)旗下全资子公司,也是证监会批准的首批独立基金销售机构。截至2019年6月30日,天天基金网累计销量超25000亿元,目前天天基金网高达7000只基金可供投资者选择。一般而言,基金申购费率大部分都是1.5%,有些银行最多也就打八折,但是像天天基金这样的第三方平台基金大多仅1折就可申购,甚至有时候一些基金还会推出更低的折扣。所以说选择一个好的平台买基金,可以省下一笔不小的手续费。

2、巧用稀释减损法减少损失

假如你手中持有某基金1万份,该基金已由认购时的面值1元,跌到了面值0.900元,如果你认为该基金具备长期投资价值并出现回升迹象,这时你可以以每份0.900元的价格,再申购5000份,增加仓位,从而达到稀释持有该基金成本的目的。

这样一来,当该基金随着市场波动恢复到面值0.966元时,你就把原来亏损的1000元找回来了,以后该基金面值每上涨0.1元,你就可以有1500元的赚头了。

3、巧用基金之间直接相互转换的方法轻松避险

一般来说,同一基金公司旗下的不同基金之间都可以互相转换。假如你购买了某基金公司旗下的股票型基金,当经济景气周期处于高峰,同时又面临下滑风险时,你可以把逢高获利但风险较大的股票型基金逐步转换成风险较低的债券型基金或货币市场基金,以避免股市下滑造成基金净值缩水的风险。而在股市从空头转为多头时,你不妨又可以将债券型基金或货币市场基金转换成股票型基金,以不失时机地抓住赚钱的机会。如果你采用先赎回A基金再申购B基金的“笨”办法,需要先缴纳A基金0.5%的赎回手续费,然后再缴纳B基金1.5%的申购手续费,二者相加就是2%的费用。如果你采用基金之间直接转换的方法,一般来说只用支付0.5%的转换费用。有的基金公司还规定,在一年内可以享受两次免费转换,从第三次起转换费用也只有0.25%。

不过基金转换也有不足之处,目前可转换的范围比较小,即便是同一个基金公司下的基金,也不是每一个都可以相互转换的,不同类型不同投资风格的基金可能不能转换,导致有时候在选择进行转换的目标的时候,可选的范围较小。

多数情况下限制只支持同一家基金公司旗下的基金产品间的转换,然而现在已经有些平台能实现可以在不同基金公司间的部分产品转换了,比如天天基金的超级转换。

投资者在T日提交申请,T+1日即可确认转入和转出份额。目前已支持股票型、混合型、债券型、保本型、货币型、指数型等各类产品5600多只。活期宝、QDII、新发基金及部分T+2日确认的产品暂不支持该功能。

4、减少交易频率

《逍遥游》里说:“水之积也不厚,则其负大舟也无力。风之积也不厚,则其负大翼也无力。”庄子大致的意思是:如果聚集的水不够深,那就无法承载巨大的船只。如果聚集的风不够强,那就无法承载巨大的翅膀。

做基金投资同样是这个道理,定投是个中长期投资过程,长期不断积累份额,最终获利。长期持有有一个好处就是基金持有时间越长,费用就越低。短期频繁操作会加大投资成本。尽量不要在短期就赎回,不到7天赎回费更高,所以持有时间越长,在赎回费上省的钱越多。

5、注意基金收费问题

有些基金共享同一只基金名字,但后面会跟字母A或C,但它们其实在运作方式、基金经理、持股仓位都完全一样,唯一区别在不同的收费方式和费率。

A类是前端收费,申购基金时直接扣申购费;而赎回费是赎回时收取,持基时间越长费用越低。

C类是收销售服务费,也就是按天计费。这类基金申购免费,持有超过一定时间,赎回也免费(通常是7天)。

换句话说,A类适合长期持有,C类适合短期炒作,就算买C类,也不妨多持有一段时间,可以免除一笔赎回费。

省下来的钱就是你的收益啦。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

股票怎么追涨?股票追涨四大诀窍以及主力资金出逃的征兆有哪些?

脱水研报

-

公司深耕包括医药、农药中间体在内的含氟精细化学品业务。掌握包括定向导入氟原子、手性酶催化反应等多项核心技术。据国盛证券研报分析,公司立足于在含氟精细化学品领域对

-

东方财富网是中国专业的互联网财经媒体,于2004年3月上线。该网站提供7*24小时财经资讯及全球金融市场报价,汇聚全方位的综合财经资讯和金融市场资讯,覆盖股票、

-

为什么这个分析框架会以“净利润分析”为切入点呢?这是因为净利润评估是我们给企业估值绕不过去的坎儿,给企业估值必须考虑净利润质量;此外,我们给企业做那么多的定量分

-

山西焦煤能源集团股份有限公司1999 年 4 月 26 日注册成立,于 2000 年 7 月 26 日在深 圳证券交易所上市,股票简称原为“西山煤电”,现为“山

-

我外婆年纪大了以后被确诊为肺气肿,每晚到了下半夜她都没法睡觉,她会一直咳嗽哮喘,呼吸变得很困难。外婆早已离世,现在想起她脑子里就会浮现出她咳喘的声音,心里就会很

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

信达证券认为,此前电联公告2021年计划共建共享约32万站5G基站,预计电联2.1GHz+3.5GHz基站有望超出该指引,在运营商基站集采的推动下,光模块、基站

-

此外,固态电池领先公司辉能科技近期也完成新一轮融资,融资金额为3.26亿美元(约合20.85亿元人民币),投资方包括春华资本、丹丰资本和软银中国。除以上企业外,

-

西南证券表示,全国碳交易市场有望本月落地。碳交易是指政府将企业温室气体排放量上限以排放配额的形式分配给每个企业,企业对排放配额自由出售。发电行业是我国最大的碳排

-

中信证券认为,我国盐湖锂资源开发潜力巨大。盐湖提锂技术经过多年发展趋于成熟,“吸附+膜”集成法有望成为主流。中国盐湖提锂产能远期规划达到30万吨,全球锂供应占比

-

智动力(300686)+1.79%拥有热管、均热板和新型散热组件的制备技术并具备量产能力;中石科技(300684)+2.73%通过收购凯唯迪,完成石墨+VC、

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有