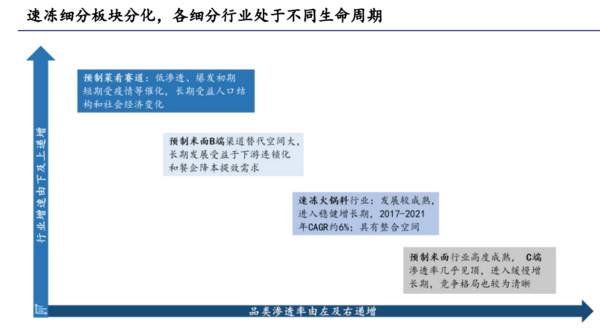

速冻产品和预制菜行业龙头,7年大涨将近13倍,估值已到历史底部

安井食品一家专注于速冻产品和预制菜的公司,如果你喜欢吃火锅,很可能品尝过他家的爆汁小鱼丸、仿花枝丸,撒尿肉丸、霞迷饺等速冻制品;如果你喜欢吃预制菜,也可能吃过他家的酥肉、梅菜扣肉、佛跳墙、蒜香骨、扇子骨、牛仔骨、酸菜鱼等产品;除此之外,他家还有紫薯包、红糖馒头、手抓饼等速冻面米制品。

除了产品味道不错,在A股上,安井食品也是妥妥的大牛股,自2017年上市以来,股价从11元,涨到现在的140元,7年上涨将近13倍,绝对秒杀大部分股票。

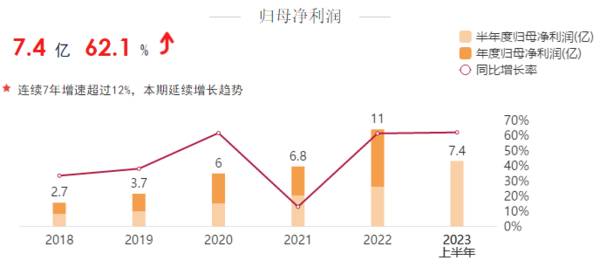

01连续7年,净利润增速超过12%

安井食品成立于1992年,主营速冻面米、速冻火锅料、预制菜业务,虽然现在已经成为我国速冻行业龙头企业,但在很长一段时间,它是落后于三全和思念的,直到2020年,安井食品营收,首次超过三全食品,然后逐步确立自己的龙头地位。

速冻面米、速冻火锅料和预制菜是公司的主营业务。速冻面米、速冻火锅料是公司的传统业务,是公司利润增长的第一曲线,预制菜是2017年布局,逐步发展为利润增长的第二曲线。在净利润方面,公司保持了稳健增长,连续7年,净利润增速超过12%,特别是最近几年,预制菜的崛起,更是让公司利润实现跨越式增长,这也是公司股价能够持续走强的原因。

02米面行业稳健增长,重点发力餐饮产品

米面行业竞争格局先对稳定,安井在华东地区品牌优势明显,兼顾经销商和商超两个渠道,在发面点心类上发力,特别是注重餐饮特色产品的研发。安井向餐饮产品发力,除了C端饱和外,主要是能解决餐饮企业的痛点。

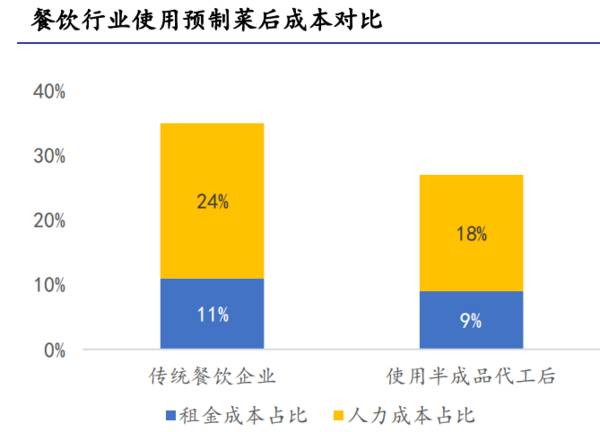

虽然餐饮企业生意不好,存在降低成本的意愿,但对米面制品的影响不大,主要是餐饮企业中,面米制品只占整体销售规模的5%,而相对应面点师及空间使用等,成本端占比近10%,使用米面制品半成品,可以节省相应的面点师和空间使用支出。所以,餐饮企业使用高性价比的,米面制品半成品意愿较强。

米面制品易于高度标准化,增强餐企产品稳定性,有利于餐企连锁化发展。从行业空间来看,到2025年,餐饮端面米制品市场规模,有望达到320亿左右,后续米面行业,依然有望实现稳健增长。

03三路发力,抢占预制菜赛道

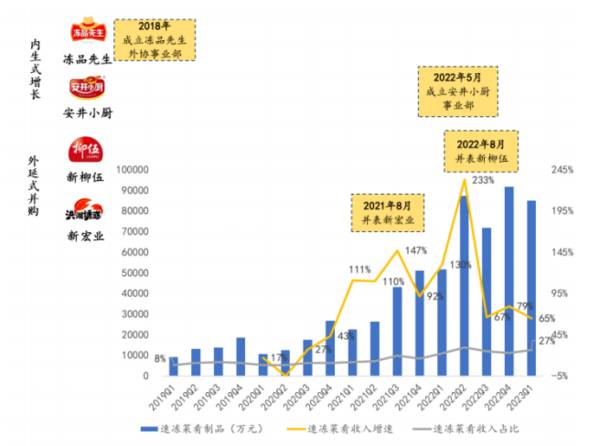

2020年,口罩事件爆发,而在2017年,安井食品就开了预制菜布局,立足速冻优势,通过自产(安井小厨)、贴牌(冻品先生)、并购(新宏业、新柳伍)三路发力,抢占了预制菜的先机。2017年至 2022年安井陆续完成安井小厨、冻品先生、新宏业与新柳伍预制菜品牌布局,分别培育了小酥肉、荷香糯米鸡、酸菜鱼、藕盒、小龙虾等大单品。

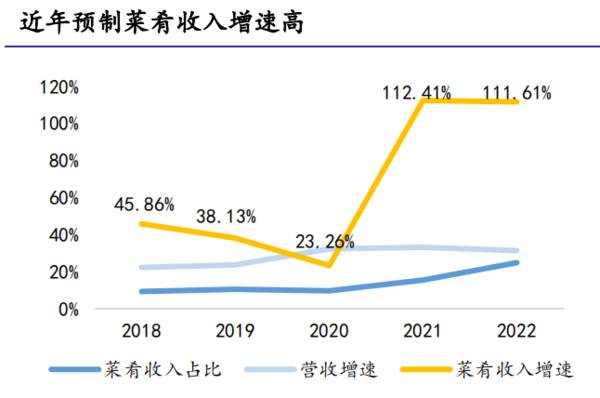

预制菜作为公司规划的第二成长曲线,近五年表现突出,2018-2022 年收入占比从9.3%提升至24.8%,2021、2022年预制菜收入增速高达均超过111%,高于总营收增速。现在的安井,预制菜已经实现营收超过30多亿,已成为预制菜头部企业。

随着餐饮市场持续扩容,以及下游连锁化率不断提升,预制菜规模将保持高增,预计2022-2025年,中国预制菜行业复合增长率将达到26.1%,特别是对于餐饮企业,降低人工成本和租金成本,效果明显。

04速冻火锅料行业高增长,但集中度低

随着火锅、关东煮、麻辣烫等消费场景的拓展,以及家用火锅底料的出现,速冻火锅料经历早期的快速发展,现已进入稳步增长期。2013-2021年,我国火锅行业收入从2813亿元提升至4998亿元,年复合增长率为7.5%,预计2025年我国火锅行业收入将达到6689亿元。

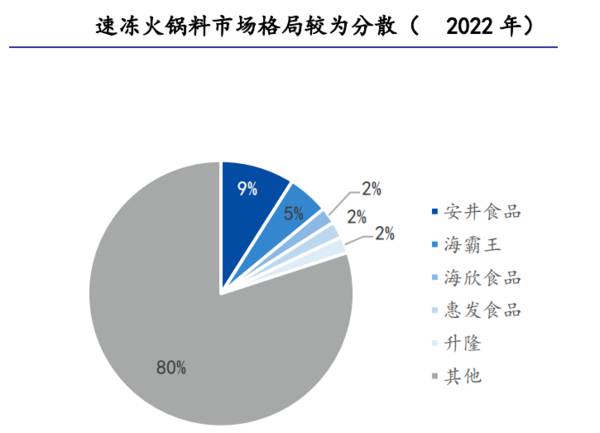

由于火锅料制品进入门槛相对低,很多竞争者进入这个市场,导致这个市场,既竞争激烈,又集中度低,前五位分别是安井、海霸王、海欣、惠发、升隆,市场占有率仅为20%,其中安井市占率为9%。在存量博弈的过程中,火锅料制品作为安井的传统主营业务,而且还处在行业龙头地位,市场份额有望持续扩大。

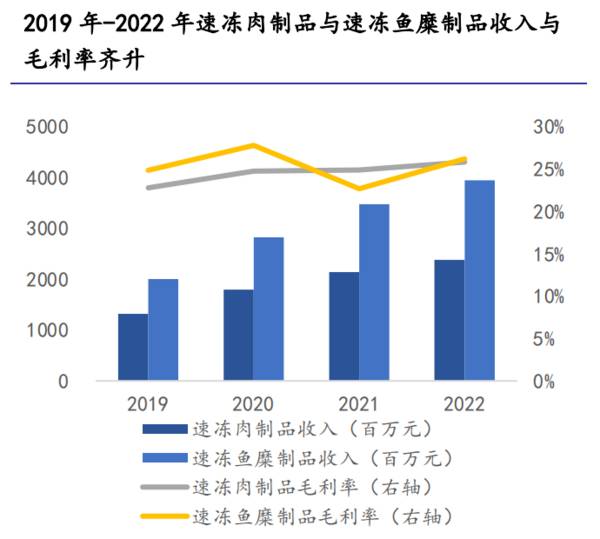

2019年-2022年,因为疫情,导致很多人居家,促进了速冻产品的锁鲜装消费,同时安井不断丰富锁鲜装产品,也快速把锁鲜装进行了三次升级。最近三年,安井的速冻肉制品与速冻鱼糜制品,实现复合增速分别为21.8%,25.3%。

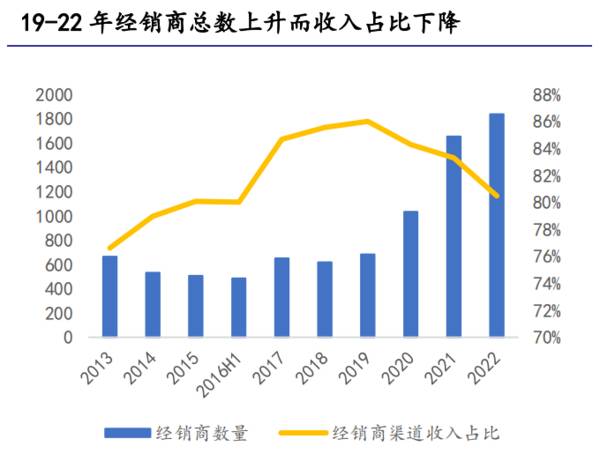

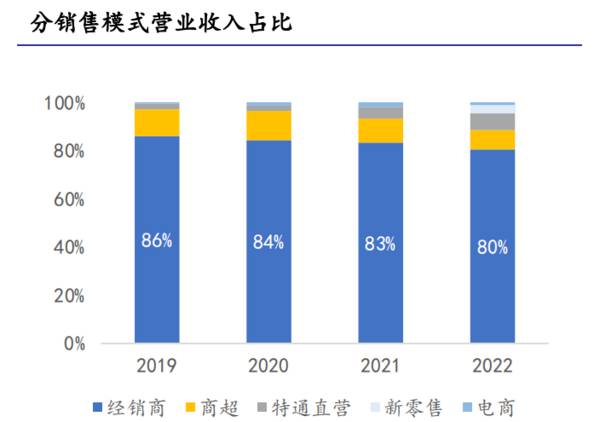

05渠道多元化,以经销商为主

在分销模式上,安井主要还是以经销商为主,经销商营收占比,在整个企业中的占比达到80%以上。最近几年有一个现象是,经销商的数量保持持续增长,从2018年的600家左右,增长到现在的1700家左右,但经销商在公司整体营收中,占比稍有下降,从原来的86%下降到80%,这主要是因为新经销商体量较小,同时安井也在特通、新零售、电商方面积极拓展,营收占比逐步提升。

06低迷的行情,安井被错杀

安井今年中报净利润增速62.14%,但现在的市盈率只有28倍,这个估值给的比较低的,当然也有市场行情不景气,风格没有偏向的大消费的因素,但把周期拉长,安井现在的市盈率,也是处在上市以来的低位区间。后续随着行情回暖,它内在的价值,一定会被资金发现的。

安井作为食品饮料行业里的超级大白马,账上趴着48亿的现金,负债率只有24%,而且净利润还保持着快速增长,的确很有竞争力,只不过速冻产品和预制菜,竞争相对激烈,而且当新赛道来临时,需要有前瞻性眼光,这对公司的布局要求比较高。不过,现在看,安井还是一家非常不错的公司。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

苹果公开的秘密:万字解密Vision Pro 17项专利

脱水研报

-

云南白药是我国云南省特有的老字号中成药,是经过百年的发展的老品牌,2019年公司以品牌价值255亿元位列2019胡润品牌榜第66位,蝉联医疗健康行业第1位。公司

-

据国金证券研报分析,公司能够凭借其穿越周期的成长能力,在短暂承压之后实现盈利能力的持续再提升。覆铜板厂商已实现涨价溢价。自2020年下半年至今,覆铜板经历了一整

-

水井坊前身是全兴股份,原主导产品全兴大曲历史底蕴深厚,具有纯正的名酒血统。全兴大曲不仅是川酒六朵金花之一,也是中国老八大名酒之一,在1963年、1984、198

-

公司上半年实现营业收入156.9亿元,同比增长65.43%,实现归母净利润11.5亿元,同比增长1720.30%。其中单二季度实现营业收入92.3亿元,同比增长

-

2016年公司收购天鹏电源,抓住机遇进入锂电池制造领域。自此公司形成了金属物流、LED及锂电池三大业务的总体业务格局。2020年公司更名为蔚蓝锂芯,锂电业务成为

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:我国5G消息标准体系已基本完成,基础设施建设火热进行,终端技术准备充分,从孕育期进入到了发展期。目前5G消息应用试点覆盖了政务、金融、互联网、交通物流、医

-

点评:业内专家表示,电商基因正在逐步深入农村各地,将会更加促进农村和城市的资源互通,让农村电商的业态愈加多元化,为农村注入活力。加上农村电商远未达到饱和状态,市

-

点评:政务信息化是提升政府监管效能和公共服务能力的关键之举。近年来,互联网、移动互联网、云计算、大数据、人工智能、区块链等网络信息技术接力涌现、相互叠加、迅猛发

-

点评:近年来,在农村考察调研过程中,经常会问起村民厕所使用情况,强调抓“厕所革命”是提升旅游业品质的务实之举。“厕所革命”已逐步从景区扩展到全域、从城市扩展到农

-

业内认为,从目前陆续出台的新能源车政策来看,明显向换电模式倾斜。今年的《政府工作报告》将“建设充电桩”扩展为“增加充电桩、换电站等设施”,这一举动,已经被业界解

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心