切入锂电池制造,签订重大订单,蔚蓝锂芯重塑成长性!

2016年公司收购天鹏电源,抓住机遇进入锂电池制造领域。自此公司形成了金属物流、LED及锂电池三大业务的总体业务格局。2020年公司更名为蔚蓝锂芯,锂电业务成为公司未来重点业务,主要生产电动工具用锂电池。

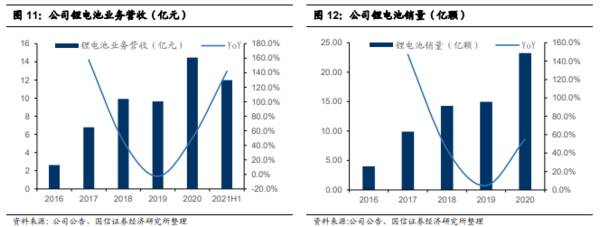

据国信证券研报分析,电动工具锂电需求强劲带动出货高增。21H1公司锂电池业务营收11.99亿元,同比+142%。公司凭借高倍率电池优势,与BOSCH、TTI等制造商深入合作,高端客户和产品占比持续提升。

一、21年上半年业绩:业绩高增,盈利靓丽

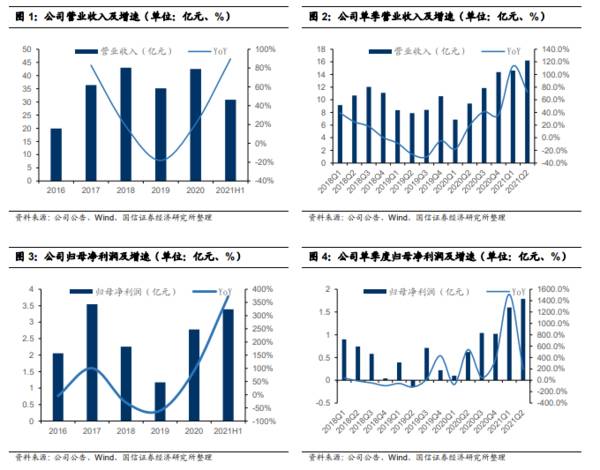

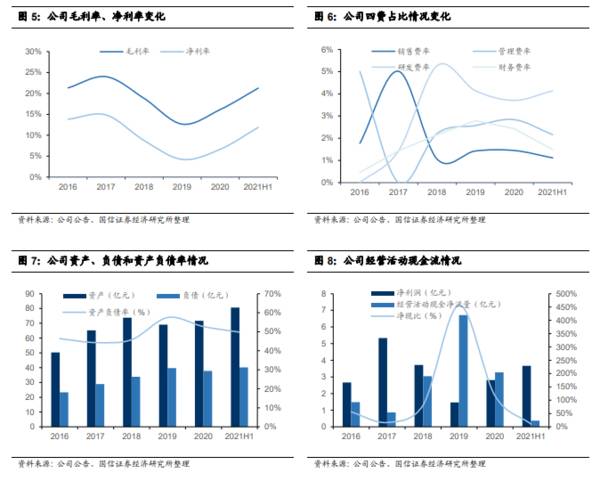

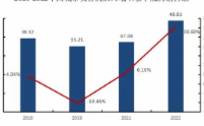

公司21H1实现营收30.84亿元,同比+90%;对应Q2营收16.21亿元,环比+11%。21H1公司实现归母净利润3.39亿元,同比+373%;对应Q2归母净利润1.79亿元,环比+12%。21H1公司毛利率为21.26%,同比+9.62pct;净利率为11.88%,同比+7.58pct。电动工具市场需求强劲,公司有望满产满销,锂电业务产能利用率持续高位带动毛利率稳步提升;LED产品结构改善,扣非利润扭亏为盈改善业绩。

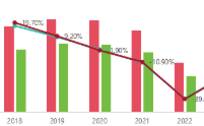

公司费用率同比显著下降。21H1公司期间费用率为8.89%,同比-2.36pct;销售/管理/研发/财务费率分别为1.11%(-0.44pct)、2.16%(-0.53pct)、4.14%(+0.22pct)、1.49%(-1.48pct)。21H1公司经营性现金净流量为0.37亿元,同比-86%,主要系新增大额存单记为经营性现金流支出。21H1公司未计提资产减值损失,冲回信用减值损失2.62万元。

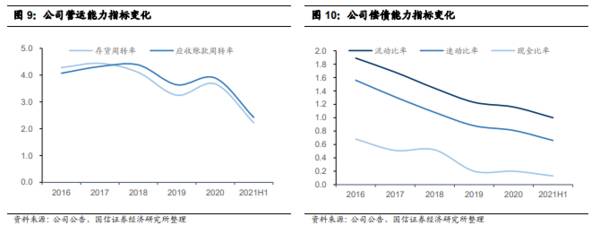

公司偿债能力、资金周转情况略有下降。公司21H1流动比率、速动比率、现金比率分别为1.00、0.66、0.13,整体略有下降;应收账款周转率和存货周转率降至2.42、2.22。

电动工具锂电需求强劲带动出货高增,携手知名客户夯实业绩确定性。

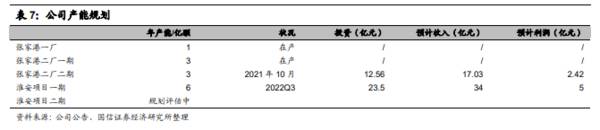

21H1公司锂电池业务营收11.99亿元,同比+142%,毛利率为30.25%,同比+14.11%;子公司天鹏电源实现净利润约2.53亿元。受益电动化、无绳化趋势,电动工具锂电池需求持续强劲。公司凭借高倍率电池性能优势,与BOSCH、TTI、宝时得、格力博等国内外一线工具制造商深入合作,高端客户和高端产品占比持续提升。公司现有年产能4亿颗,预计张家港二厂二期项目21年10月投产,届时公司产能将提升至7.3亿颗,有效支撑下游旺盛需求。我们预计,下游高景气叠加产能扩张,预计23年底公司产能有望达到13亿颗。

21年8月公司与博世签订重大订单,确认22年度公司向其供应18650三元圆柱锂电池8700万颗,产品规格涉及1.5Ah、2.0Ah、2.5Ah,订单总金额约为9585万美元,约占公司22年产能的12%。公司携手知名客户签订大单,进一步夯实明年业绩增长确定性。

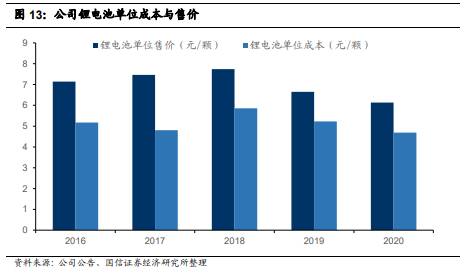

公司发挥议价权,积极传导成本价格上涨压力。公司凭借长期合作和良好的口碑,一直是材料企业力保的重点客户,原材料供应充足。面对价格上涨,公司积极发挥议价权,与客户友好协商,实现了产品调价,传导了原材料价格对成本的影响,有效保障公司盈利能力。

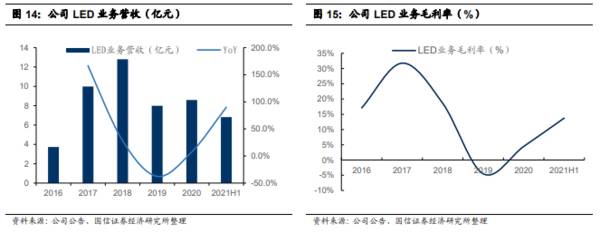

公司LED业务结构优化,实现了扣非业绩扭亏为盈。公司力图从“普通照明”向“背光+高光效”高端产品路线转变。公司MiniLED和高光效产品技术水平和良品率持续提升,高端产品占比逐步提高。21H1公司的MiniLED芯片处在批量销售中,并应用在电视机、笔记本等领域;高光效产品取得突破,应用在车灯、植物照明等高端领域;公司推出大尺寸倒装TV背光产品,属国内首创。21H1公司LED业务营收6.82亿元,同比+90%;毛利率为13.75%,同比+19.07pct;公司LED业务实现转亏为盈。

二、主业持续聚焦于高端锂电业务

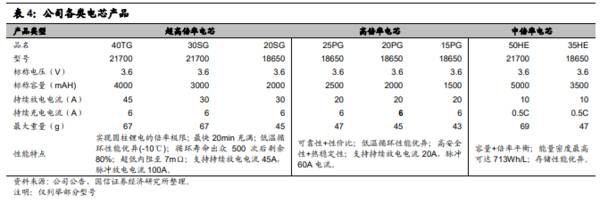

公司在大倍率动力锂电池上,具有领先的研发和制造能力。2019年公司在30A高倍率电池实现批量稳定供货,打破30A高倍率电池被日韩几大电芯厂家垄断的局面。目前公司在45A产品上重点布局、力求突破。针对不同客户需求,公司开发了中倍率、高倍率、超高倍率电芯产品。超高倍率产品已经达到圆柱锂电的倍率极限,其最快能够在20min充满电池,持续放电电流达到45A。同时,该产品循环寿命出众,500次循环后仍能具有80%左右的电量。

公司在电极体系和技术上国内领先,研发新品力图兼顾高能量密度和高倍率。2020年天鹏电源形成NCM与NCA兼具的锂电池路线体系,其NCA体系电池在国内独树一帜。同时,公司还拥有21700+NCA正极+硅碳负极技术体系,和日韩公司处于同一技术世代。公司研发的下一代电池产品力图兼顾高能量密度和高倍率;为此,公司在超级3D导电网络、高镍正极表现安全改性、低阻抗高孔隙率超薄隔膜、高电导率电解液等领域展开深入布局。

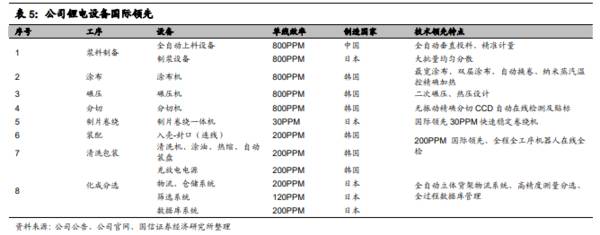

公司具有国内领先的设备,以保障产品一致性、可靠性。公司最早引进日韩领先的设备,采用严苛的温湿度和粉尘控制,全制程在线检测追溯生产信息至单个电芯,以确保产品的可靠性、一致性。公司张家港二厂一期和二期装配线都是200PPM的,未来淮安项目的第三工厂计划使用300PPM的产线,国产化设备处于国际领先水平。

锂电池国产替代进程明显加速,国内锂电池头部制造企业产能持续紧张。为解决锂电池产能瓶颈,公司积极响应市场需求,扩大锂电池产能规模。同时,在新建产能支撑下,公司将突破现有动力工具领域,积极面向新应用行业研发与市场拓展,逐步实现公司从动力工具细分行业→高效动力应用领域→高性能圆柱动力电池行业领先企业的战略突破,支撑未来锂电池业务持续快速发展。(国信证券)

总结:

公司作为国内电动工具锂电池龙头,有望伴随无绳化和国产替代高速成长。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

脱水研报:收购安世半导体,业务走向海外,闻泰科技助力国产替代!

脱水研报

-

中兴通讯成立于1985年,是全球领先的综合通信信息解决方案提供商,为全球电信运营商、政企客户和消费者提供创新的技术与产品解决方案。公司于1997年和2004年分

-

据国金证券研报分析,三大高需求驱动力齐备:新能源汽车渗透率快速提高&欧盟环保新规&5G新基建加码拉动工程塑料阻燃剂需求增长持续远超预期。伴随科学技术日趋成熟,各

-

8月24日,为加强电化学储能电站安全管理,国家发展改革委、国家能源局组织起草了《电化学储能电站安全管理暂行办法(征求意见稿)》(以下简称《暂行办法》),向社会公

-

8月份,医药生物(申万)板块涨幅为-6.05%,在申万28个一级行业中排名第27位,跑输沪深300、上证综指、深证成指11.40、15.41、8.84个百分点,

-

这是年报系列的第三篇文章。它有另一个名字,叫做《不会读年报,还谈什么分析公司(下图)》。今天我们承接昨天的《管理层讨论与分析章节》,来学习如何阅读年报中的公司重

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

◆据报道,中国国家药监局(NMPA)最新公示,复星凯特CAR-T细胞治疗产品阿基仑赛注射液(又称:益基利仑赛注射液,代号:FKC876)已正式获得批准。这意味着

-

点评:2020 年以来,国家连续推出相关政策推进塑料污染治理。据了解,发展改革委正研究制定《十四五塑料污染治理的行动方案》。随着国际、国内限塑、禁塑等环保政策的

-

国泰君安证券认为,全国碳排放权交易系统作为全国碳市场建设中至关重要的基础设施,上海联交所已积极做好运行保障工作,期待碳交易正式开展。随着碳排放额度的收紧,碳交易

-

IPv6是互联网工程任务组(IETF)设计的用于替代IPv4的下一代IP协议,其地址数量号称可以为全世界的每一粒沙子编上一个地址。据了解,由于IPv4最大的问题

-

点评:人工智能的发展伴随着其他先进技术如大数据、物联网、云计算等的同步发展,尤其是随着国内大量数据被挖掘和应用,人工智能将深度渗透到许多行业。人工智能将继续在G

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火