脱水研报:内化升级模式助成长,生益科技持续突破!

覆铜板行业整体呈现较强周期性,公司作为全球第二大覆铜板厂商,以FR4为产品基础的布局使其必然存在一定的周期性,但公司的周期性主要体现在单价的波动上,单位毛利的持续扩张证明公司的成长性大于周期性。

据国金证券研报分析,公司能够凭借其穿越周期的成长能力,在短暂承压之后实现盈利能力的持续再提升。

一、无需过多担心降价,穿越周期的能力自会显现

覆铜板厂商已实现涨价溢价。自2020年下半年至今,覆铜板经历了一整年涨价潮,从大陆几家覆铜板厂商的21Q1净利润和部分厂商21Q2业绩预期可以看出,覆铜板景气周期给各大覆铜板厂商带来丰厚的利润回报。

下半年供需紧张得到缓解。原材料方面,当前三大原材料价格位于历史高位,目前部分材料价格已经出现松动,预期下半年原材料价格进入下行通道;需求方面,根据对消费和库存需求的判断,我们认为需求将从上半年的增长状态(高增长+保持增长需求占63%,平稳+库存压力需求占37%)转变为下半年平稳状态(高增长+保持增长需求占42%,平稳+库存压力需求占58%)。综合原材料和需求的关系,我们认为下半年供需紧张关系将得到缓解。

综合来看,我们认为从一个完整周期中厂商的价格走势、价格锚变化、盈利走势和盈利锚变化情况来看,生益科技穿越周期的能力高于其他厂商,也就是其成长属性能够对冲周期波动的冲击。

通过历史复盘我们可以看到,公司作为全球覆铜板龙头厂商,虽然会受到行业周期波动影响,但公司具备强大的穿越周期的能力,从而会使得公司在周期中会呈现这样的运行轨迹:首先周期来临时能够实现涨价溢价,此时产品价格和单位毛利都能够实现大幅度上涨;其次在周期见顶后,公司单价将会持续下降,但是单位毛利能够在短期承压后迅速回升;最后,在周期之后虽然单价仍然保持波动下降的态势,但是单位毛利能够持续提升。基于此,21H1期间行业已经从涨价溢价中实现了较高获利,在预期下半年行业景气度有所下行的情况下,产品价格必然会下滑,但我们认为无需过多担心生益科技在此后的盈利问题,公司能够凭借其穿越周期的成长能力,在短暂承压之后实现盈利能力的持续再提升。

二、持续突破+内化升级模式助成长

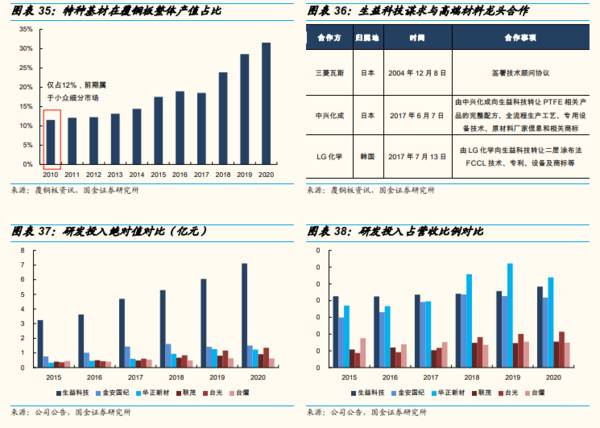

持续投入高端研发以实现产品升级。从覆铜板行业层面的产品结构可以看到高端特种产品的产值占比仅占32%,而十年前更是仅占12%,所以在覆铜板行业中布局高端产品的前期可能会遇到收入贡献有限而研发要求和客户要求又高的窘境,如果没有战略决心将很难坚持。公司从事覆铜板行业起至今,除了不断在规模上实现快速扩张,同时具备非常强的战略决心,从2004年与三菱瓦斯(日本厂商)合作、2017年与中兴化成(日本厂商)、2017年与LG化学等合作的事件和公司研发投入力度就能看出公司的进取心。基于此,公司不仅已经陆续突破了高频、高速、封装基板、柔性材料等高端产品技术壁垒和不断升级优化了FR4类产品性能,并且各类升级产品都不同程度地导入了市场,最终完成“技术突破→市场突破”的任务。

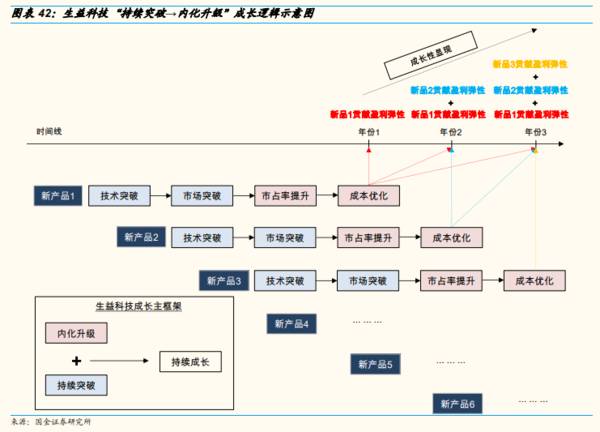

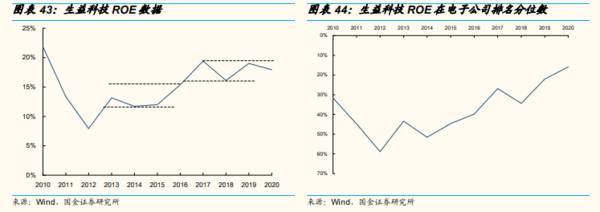

总结来看,我们认为公司保证成长的核心价值在于其“持续突破→内化升级”的产品布局框架,即通过持续的技术研发和市场开拓不断推出新产品,再通过后续加码产品客户拓展和成本的再优化实现盈利弹性贡献,多个新产品线滚动交错升级,最终熨平了公司整体盈利的波动性,在这样的运行框架下,公司资产盈利能力逐渐提升,主要反映为稳态ROE不断向更高水平迈进,可见公司成长价值高。

综合来看,我们认为公司成长性价值主要在于公司持续突破和内化升级模式,并且展望未来可以看到公司在高频高速、HDI、封装基板等产品已经在发力布局,有望成为国内突破高端覆铜板产品的领军者;除此之外公司还积极提升已有高端产品的渗透和成本优化,最终使得其成长属性逐渐加强,穿越周期的能力远胜于同行。(国金证券)

总结:

公司成长属性大于周期属性,考虑到未来高频高速、HDI(MiniLED)、封装基板产品会持续推出贡献长期业绩弹性,集团化管理持续内化升级。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

IGBT模块国内第一,切入新能源汽车,斯达半导强势领跑!

脱水研报

-

国际医学是家神奇的企业,从市场表现来看,国际医学曾在去年6月份至今年6月份之间,由4元左右涨到最高21.66元,股价翻了4.4倍,到现在股价仍然维持在13元左右

-

CXO企业不能看估值我是后知后觉的,在已知它们处于高成长赛道之下,没想到能这么猛。如康龙化成,它的动态市盈率已达到170+倍,股价在近一年半的时间里翻了近4倍;

-

水井坊前身是全兴股份,原主导产品全兴大曲历史底蕴深厚,具有纯正的名酒血统。全兴大曲不仅是川酒六朵金花之一,也是中国老八大名酒之一,在1963年、1984、198

-

一、中国氢能产业顶层规划落地1、氢能源长期规划出台自2019年氢能首次被写入政府工作报告后,氢能源热度持续攀升,我国与氢能相关的支持政策频繁出台。3月23日,国

-

如果你近期在关注爱美客,那么,对华熙生物、昊海生科也一定不陌生吧,这三位,同是在国产玻尿酸市场分一杯羹的企业。人类天然拥有攀比心理,尤其是对待相似的东西。所以,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:国家已经明确提出了碳达峰碳中和的战略目标,储能是非常关键的一环,储能端有能量型储能,也有功率型储能。超级电容寿命长、安全、原材料来源广泛,如果能将其能量密

-

中信证券认为,《条例》要求对关键信息基础设施实行重点保护。根据我国现行的网络安全等级保护制度,预计保护等级不会低于三级。通过测算,预计《条例》带来的安全投入规模

-

据了解,全球钠离子电池的产业化进程目前尚处于导入期,从产品参数上看,我国处于领先地位。天风证券于特表示,随着技术逐步走向成熟,应用场景不断拓展,未来钠离子电池有

-

点评:全球新冠肺炎疫情仍在蔓延,我国近期局地疫情也出现反复,疫苗仍是目前最有效的免疫方式。 康希诺-U(688185)、维力医疗(603309)等。

-

安信证券认为,5月份光伏组件、逆变器出口金额均同比增长,海外市场需求和景气度超预期。在央企“十四五”装机规划的约束下,之前核准的绝大部分竞、平价仍将会在今年并

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人