史上最佳业绩,社保抄底抢筹,云南白药即将困境反转!

昨天,关注的两家公司公布了2023年半年报业绩预告。

珀莱雅预计归属净利润4.6亿-4.9亿元,同比增长55%—66%;云南白药预计归属净利润26.1亿-30.1亿元,同比增长74%—100%,堪称史上最强半年报!

两家企业都是行业龙头,稳定的业绩增长是公司确定性的反映,也是股价上涨的催化剂。虽然云南白药看着业绩更好,但股价反映证明市场更喜欢珀莱雅。

珀莱雅7月13股价涨幅8.21%,云南白药股价涨幅1.76%。

1、透过现象看本质,云南白药为什么没能因为业绩大涨?

上半年云南白药预计净利润26.1亿-30.1亿元,第一季度净利润15.2亿元,即第二季度净利润在10.9亿-14.9亿之间。

对比之前的数据,公司第二季度净利润同比增长85%—153%,环比增长-28%至-2%。一季度净利润大增股价已经反映了,而二季度环比负增长,不及市场预期。

更为重要的是,上半年白药主营业务增长并不明显。

由于预告中并未公布具体的数据,以下是飞鲸根据往年情况的大致推导,仅供参考。

云南白药持有上海医药18.01%的股权,是其第二大股东。

参考上海医药去年上半年37亿元的净利润,今年上半年云南白药股权投资收益约6.7亿元。公司主营业务产生的净利润约19.4亿-23.4亿,同比增长29%—56%。实际上,净利润增速可能更低。

另外,长期股权投资无法给公司带来稳定可持续的现金流,且未变现退出之前都是“纸上富贵”的浮盈。

所以,云南白药没有大涨。

云南白药是百年企业,我们不能仅凭暂时的业绩表现就一票否决,接下来重点分析,长期看云南白药是否有增长空间。

2、证券投资减少,业绩稳定性提升

云南白药是一家业绩特别稳定的企业,成长性有待确认。

1999年到2022年,公司营收从2.3亿元增加到364.9亿元,连续增长23年,翻了157倍;净利润从1999年至2020年连续增长21年,从0.34亿到55.2亿元,翻了161倍,净利润年复合增长率27.4%。

2021年公司营收363.7亿元,同增11%,净利润28.1亿元同比减少49%,20多年来首次下滑。

究其原因,主要是公司太爱投资了。

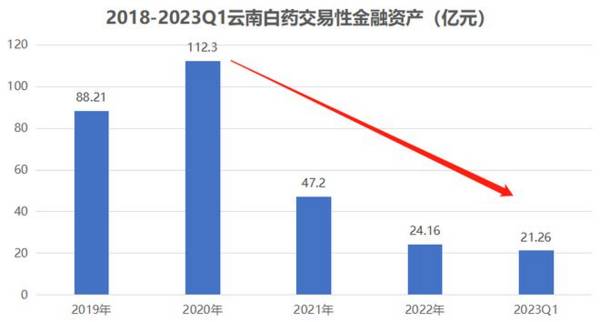

在财务上公司购买的证券和基金计入“交易性金融资产”,交易性金融资产产生的损益计入“公允价值变动损益”这一科目。

2020年公司交易性金融资产高达112.3亿元,当年公允价值变动损益22.4亿元,占净利润比例41%。

2021年,公允价值变动损益为-19.3亿元,即投资亏损了19.3亿。因此,当年净利润只有28亿元,接近腰斩。

不得不说,云南白药的管理层有点主次颠倒了,拿这么多钱“炒股”,反而拖累了业绩。这也是其一直不被看好的原因。

炒股亏钱,也拉低了盈利水平。

由下图可知,2018—2020年,公允价值变动收益越大,公司的净利率越高;当公允价值变动收益为负数时,净利率也随之降至。

可见,炒股是公司业绩不稳定的主要原因,尤其是2021年大额亏损,让管理成决定收手。

2022 年 12 月 公司中明确表示,将择机妥善处置公司当前所持有的二级市场股票投资,逐步退出,不继续增持。

而从交易性金融资产的变动也能看出,管理成确实说到做到了。2022年交易性金融资产24.16亿元,相比年初减少了23.04亿元。

在我看来,之前“炒股”对云南白药来说就是一颗不知道什么时候会爆的雷。未来随着其逐渐退出炒股,这个潜在的雷就不存在了,业绩的稳定性会随着增加。

不过,最关键的还是公司如何经营主业。

3、营收占比最高的反而不赚钱,日化是利润的主要来源

云南白药有商业和工业两大业务版图。

商业是省医药公司,负责医药批发零售业务,是云南省最早、最大的医药商业公司。工业主要有三块:药品、健康品和中药资源(原材料)。

从营收占比看,近十年商业营收占比都在60%以上,2022年营收236.5亿元、占比64.8%,但毛利率只有6.23%。

工业板块是公司的主要利润来源。2022年工业营收127.7亿元、占比35%。由于毛利率高达63.47%,是商业的10倍,所以利润占比高达84.4%。

我认为未来业绩的增长空间关键在工业板块,尤其是药品和健康品业务。

药品包含普药和医疗器械业务,以白药系列产品为主,如云南白药散剂、云南白药气雾剂、云南白药创可贴等。

2022 年药品事业部实现营收 62.04 亿元、同增3.16%,占营业收入的 17%。

云南白药是国家绝密配方,在此基础上衍生的产品,居于市场领先地位。2022年,云南白药胶囊、云南白药气雾剂、云南白药创可贴、云南白药膏在各自细分领域内市占率分别是15.3%、92%、66%、21%,均是第一。

所以,未来药品的营收规模比较稳定,具体增长空间无法计算,但至少不会减少。

健康产品体系由云南白药牙膏、养元青洗发产品、采之汲面膜构成,并成功打造了“齿说”品牌和“采之汲”品牌,切入专业口腔护理赛道和医美赛道。

2022年健康事业部营收61.97亿元、同增4.97%。

牙膏贡献了主要的收入,2022年云南白药牙膏市场份额24.4%,继续保持第一。

牙膏和牙刷属于基础口腔护理子行业,另外还有电动口腔护理和专业口腔护理。目前基础口腔护理行业已经成熟,市场规模稳定。

未来电动和专业口腔护理有更大的发展空间。

2021年云南白药推出“齿说”品牌,并提供线上口腔服务平台,提供一站式口腔护理服务,具体产品有电动牙刷、冲牙器等等。已经开始布局专业口腔护理领域。

养元青洗发水有望成为第二个云南白药牙膏。

国家卫健委数据显示,中国有超过2.5亿人有脱发困扰,平均每6人就有1人脱发。其中男性约1.63亿,女性约0.88亿。

根据统计,2022年毛发养固市场规模83亿元,预计2025年、2030年分别将达到185亿元、571亿元,未来市场潜力巨大。

养元青防脱育发液含有侧柏叶、苦参根提取物、蛇床子、三七根提取物等,拥有防脱育发发明专利和药监局特妆证书。

618期间,国货防脱洗发水中,养元青排名第一。养元青的定位是打造控油防脱第一品牌,我认为它是继牙膏之后,最有可能成为第二增长曲线的产品。

目前该产品营收没有披露具体数据,预计规模还比较小。重点关注未来是否能成功放量,这是云南白药业绩能实现大幅增长的关键。

最后做个总结:

云南白药是一家业绩比较稳定的企业,之前因为炒股导致净利润不稳定并拉低了盈利水平,未来公司逐渐退出炒股,业绩的稳定性会提升。

从估值看,滚动市盈率27倍,位于低估区间。短期看,股价不确定性较高;长期看第二增长曲线挖掘之后,云南白药依旧是有价值的企业。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

云南白药百亿重仓,研发投入紧追恒瑞,被严重低估的创新药龙头!

脱水研报

-

今年,光伏产业链上最紧缺的就是光伏玻璃。在光伏玻璃疯狂涨价所创造的超额利润刺激下,光伏玻璃,更确切地说是整个玻璃行业正在掀起一波史无前例的扩产热潮。今天,我们就

-

前面我写了两篇文章,介绍上海家化的品牌变革举措。今天,仍然继续之前的复兴系列:古稀老人的复兴之路之渠道变革。近年来,化妆品行业线上化趋势明显,疫情亦进一步加速这

-

美畅股份成立于2015年7月,主要从事电镀金刚石线的研发、生产及销售,在晶硅切割用金刚石线国产化推进过程中凭借技术团队独创的“单机六线”生产技术和完全自主研发且

-

华域汽车是国内最大的汽车零部件企业之一,公司主营业务为内外饰件(仪表盘、座椅、车灯等)、金属成型与模具(主要车身骨架件)、功能件(空调压缩机、转向器等)、电子电

-

我国乳制品行业于上世纪90年代开始步入快速发展时期。21世纪以来,受益于中国经济强劲增长,我国城乡居民可支配收入稳步上升,国民生活水平逐渐提高,消费者健康意识不

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据悉,该项目2004年由国家原子能机构批准立项,采用国际合作模式,由中国、德国联合设计,中国核工业集团所属中核四川环保有限责任公司负责建设,多家单位参与协同攻关

-

此外,美国白宫与通用、福特、Stellantis等车企发布联合声明,提出了到2030年,使零排放汽车销量占比达到50%的目标。机构认为,欧洲碳减排法案指引203

-

随着消费升级,汽车制造商战略升级以及政策等多因素共振,智能网联车市场增长迅速。根据IDC统计预测,2020年全球智能网联车出货量约为4,440万辆,2024年达

-

点评:“十四五”是我国机器人产业未来发展的关键时期。目前我国机器人产业急需实现机器人关键零部件和高端产品的重大突破,进一步扩大和做深机器人及智能制造行业应用,提

-

为输送新能源电力,电力外送通道建设正在提速。推进多时的白鹤滩—浙江特高压直流输电工程,近期已获得国家发改委核准并开工建设。业内人士认为,特高压通道配套电源项目将

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个