“碳中和”背景下光伏产业链景气度提升,美畅股份业绩增长!

美畅股份成立于2015年7月,主要从事电镀金刚石线的研发、生产及销售,在晶硅切割用金刚石线国产化推进过程中凭借技术团队独创的“单机六线”生产技术和完全自主研发且拥有知识产权的生产设备脱颖而出,目前已成为国内生产规模、市场份额领先的金刚石线生产企业。

据西部证券研报分析,“碳中和”背景下光伏产业链景气度进一步提升,金刚石线切割技术相较其他切割技术在成本、速度、效率端的优势也将进一步带动金刚石线需求的持续放量。

21H1公司业绩快速增长。21H1公司实现营业收入8.27亿元,同比增长41.50%,实现归属于母公司净利润3.68亿元,同比增长67.50%,随着公司产能持续扩张、市占率不断提升,公司业绩实现快速增长。其中电镀金刚石线业务收入为8.12亿元,占比达98%。

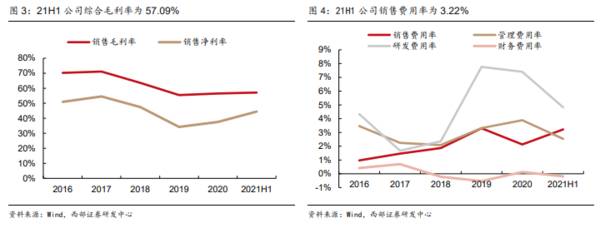

21H1公司毛利率保持稳健,管理费用率小幅下降。21H1公司综合毛利率、净利率分别为57.09%/44.48%,同比增长0.51/6.61pct,其中净利率水平明显提升,主要受益于公司投资收益及收到的政府补助增加。21H1公司销售/管理/财务/研发费用率分别为3.22%/2.54%/-0.19%/4.83%,同比+0.49/-0.91/+0.52/+0.53pct,其中管理费用率同比下降,主要受益于公司持续深化成本管控体系,降本增效稳步推进。

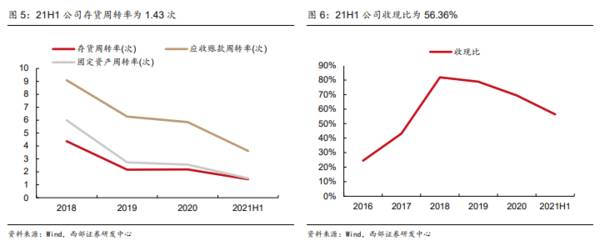

21H1公司运营能力保持稳健,收现比同比下滑。21H1公司存货周转率、应收账款周转率和固定资产周转率分别为1.43/3.62/1.50次,同比+0.41/+0.10/+0.14次,公司营运能力整体保持稳健。21H1公司经营性现金流净流入为1.66亿元,主营业务收现比为56.36%,同比下降13.98pct。

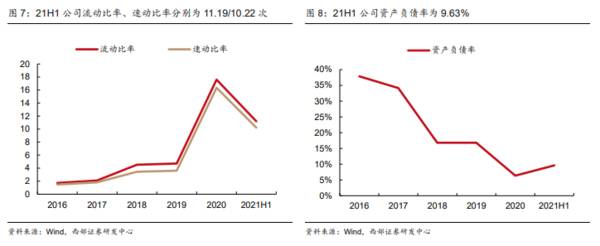

公司偿债能力良好。21H1公司资产负债率为9.63%,同比下降1.90pct。21H1公司流动比率、速动比率分别为11.19、10.22,同比提升3.61/4.06,公司长期及短期偿债能力优异。

销量快速增长,产能持续扩张。

21H1公司金刚石线销量为1988.35万公里,已达20年全年销量2484.01万公里的80%,公司金刚石线销量快速增长,市占率稳步扩张。截至2021年6月底,公司金刚石线年产能已经突破5300万公里。21年7月,公司发布关于投资建设投金刚石线生产线项目的公告,计划在陕西省咸阳市新建257条金刚石线生产线及配套母线生产线,项目总投资不超过5亿元,达产后将形成年产3000万公里电镀金刚石线及配套金刚线母线产能。项目一期89条产线、二期56条产线分别计划于21年底及22年一季度投产,三期投产时间待定,随着新建项目逐步投产,公司产能有望持续扩张。

金刚石线毛利率保持稳定。21H1公司电镀金刚石线毛利率为58.10%,同比下滑0.17pct。在21年上半年原材料价格上涨背景下,公司积极推进降本增效,金刚石线产品毛利率基本保持稳定。

推出“四新技术”,线径行业领先。公司多年来一直注重研发投入,并拥有雄厚的技术储备。21年上半年,公司相继推出了金刚石线的“四新技术”(柔性切割、结构丝切割、单向切割、异形切割),为金刚线在硅片大尺寸及簿片化发展提供了有效的切片技术支持,也为金刚线在其他硬脆材料的切割应用奠定的技术基础。目前,公司可供生产的金刚线线径已经突破36μm,公司金刚石线主要产品规格为42μm,较同行业主流的45μm规格保有一定的技术领先优势。(西部证券)

总结:

无论是公司自主研发的“单机六线”所带来的工艺优势和规模优势,还是公司紧跟硅片行业发展方向所提出的金刚石线“五化”技术路线,都给公司带来了销售规模的提升和盈利能力的维持。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

议价能力提升,甲乙酮行业全球龙头齐翔腾达成本优势显著!

脱水研报

-

公司的主营业务为特色原料药、医药中间体的研发、生产和销售,以及为客户提供定制加工和研发业务。产品具有手性结构多、研发难度大、技术壁垒高、生产工艺独特等特点据浙商

-

“医美”“华东医药”,这两个词,密切关注金融的小伙伴们近期应该听了不少吧。但是,今天,我不想谈玻尿酸、肉毒素,也不想谈埋线,今天,想和大家谈谈华东医药的医药工业

-

一是如何拆解企业的营业收入;二是学会如何使用结构百分比利润表,来找到企业净利润的增长点。快手管理层曾在电话业绩会问答环节透露,对今年内实现季度国内业务净利润转正

-

东方财富网是中国专业的互联网财经媒体,于2004年3月上线。该网站提供7*24小时财经资讯及全球金融市场报价,汇聚全方位的综合财经资讯和金融市场资讯,覆盖股票、

-

1、1985年之前:名酒初成,锋芒展露五粮液酒厂成立之初,工人对酿制过程不能完全掌握导致生产受挫。建国后,对五粮液的生产技术进行优化。1974年,五粮液“五粮”

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

亿帆医药(002019)在全球泛酸钙市场占有率逾四成。兄弟科技(002562)年产5000吨泛酸钙项目已建成投产。

-

中信建投证券武超则指出,转基因产品的开发壁垒较高,具备研发周期长(约需13年)、投入费用较高(逾1亿美元)等特点。当前我国已有4个玉米转化体和3个大豆转化体获批

-

原材料价格持续上涨,成本压力加大是覆铜板涨价主要原因。环氧树脂是覆铜板的重要原材料,占据大约25%-30%的成本。市场供不应求推动环氧树脂价格高位,有业内表示,

-

相比TFT-LCD面板,OLED面板具有更轻、更薄,可实现柔性显示和透明显示等优势,渗透率不断提升。据Omdia最新预测,2021年全球OLED手机面板出货量将

-

卓翼科技(002369)、杰赛科技(002544)等。

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人