脱水研报:营收持续5年高增长,服务上百个高端品牌,裕同科技前路顺畅!

公司创立于2002年,高端包装整体解决方案商,服务于全球数百个高端品牌,全球3C包装市占率领先,同时业务延伸至烟酒、化妆品&大健康、环保纸塑等多行业,第二成长曲线搭建顺畅。

据中泰证券研报分析,精细化成本管控,规模效应凸显。裕同通过高效管理、流程优化、提升自动化水平等途径形成明确制造优势,此外持续推进智能化降本提效,许昌智能工厂逐步落地。

营收五年CAGR20.77%,保持高增态势。公司2016-2020年营业收入分别为55.42/69.48/85.78/98.45/117.89亿元,五年CAGR为20.77%,始终保持高速增长态势。其中,2021H1营业收入为60.52亿元,同比增加40.42%,较2019H1增长64.28%,增长显著。

归母净利润五年CAGR6.37%,稳中有升。公司2016-2020年归母净利润分别为8.75/9.32/9.46/10.45/11.20亿元,五年CAGR为6.37%,呈现稳中有升态势。其中,2021H1归母净利润为3.36亿元,同比增长2.57%,较2019H1增长13.46%。

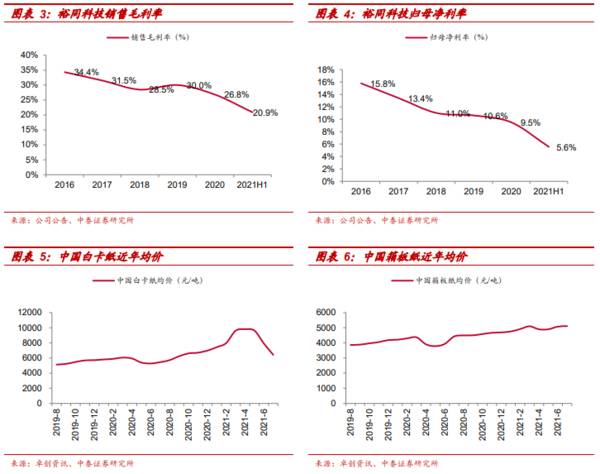

毛利率、净利率总体呈下行趋势。公司2016-2020年销售毛利率分别为34.4/31.5/28.5/30.0/26.8%,整体呈现下行趋势。其中,2021H1销售毛利率为20.9%。主要原因系原材料价格上涨所致。2019-2020年,我国白卡纸、箱板纸均价持续走高,对公司毛利率造成一定影响。公司2016-2020年归母净利率分别为15.8/13.4/11.0/10.6/9.5%,整体下行。其中,2021H1归母净利率为5.6%。

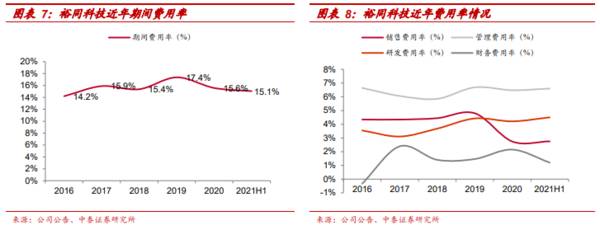

公司近几年费用率水平保持稳定。公司2016-2020年期间费用率分别为14.2/15.9/15.4/17.4/15.6%,呈稳定态势。其中,2021H1期间费用率为15.1%。细分来看,公司2021H1销售费用率2.75%(-0.64pct.);管理费用率6.60%(-0.64pct.);研发费用率4.50%(-0.23pct.);财务费用率1.20%(-0.50pct.)。整体费用率下行明显,彰显公司良好控费能力。

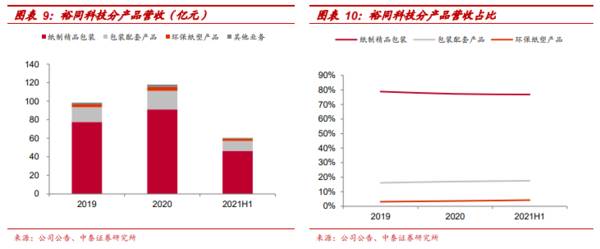

分产品看:公司2019年纸制精品包装/包装配套产品/环保纸塑产品/其他业务产品分别实现营收77.7/15.9/3.1/1.9亿元,各业务占比分别为78.9%/16.1%/3.1%/1.9%。2020年纸制精品包装/包装配套产品/环保纸塑产品/其他业务产品分别实现营收91.1/20/4.3/2.5亿元,同比增长17.3%/26.4%/38.6%/33.7%,各业务占比分别为77.3%/17%/3.6%/2.1%。

其中,2021H1纸制精品包装/包装配套产品/环保纸塑产品/其他业务产品分别实现营收46.5/10.6/2.6/0.8亿元,各业务占比分别为76.9/17.5/4.2/1.4%。纸制精品包装仍然作为营收主要贡献,占比基本稳定但略有下降趋势,包装配套产品及环保纸塑产品占比相应提升。

同时,公司对于新业务的前期探索铺设阶段基本完成,产能配置完善,业务增长蓄势待发,公司已形成以3C业务为核心,在智能物联、环保包装、酒包、商务印刷以及化妆品等重要领域深入发掘业务协同效应的多元布局,为整体营收增长带来全新动能。

3C业务保持高增,新业态多元布局完善。公司2020年前五大客户销售总额44.3亿元,同比增长15.33%,表明消费电子核心业务仍在持续稳定增长。同时,2020年宜宾裕同环保包装生产基地落地投产,海南环保包装项目进入试生产阶段,环保包装业务完成产业链全面布局,进入产能扩张放量期,为公司带来新的业绩增长点。从主营构成看,公司已形成以3C业务为核心,在智能物联、环保包装、酒包、商务印刷以及化妆品等重要领域深入发掘业务协同效应的多元布局,为整体营收增长带来全新动能。

展望未来,智能制造+数字印刷事业+数字化管理启航。公司于2020年启动的许昌智能制造产业园,已开始投产,预计2025年前全面投产。该项目全面打通从原材料仓、印后车间、半成品仓、装配车间到成品仓库业务流,加速公司智能化转型。公司于2020年底成立数字印刷事业部,以先进数字印刷技术、数字媒体技术以及创意数字营销流程为品牌商交付优质数字资产内容,预计将打开印前媒体市场的全新增量空间。2021H1,公司启动的数字化人力资源管理项目一期已正式上线,初步实现人力资源管理的流程化和信息化。以达到提升工作效率和人力效益,降低管理成本的目标。(中泰证券)

总结:

公司积极调整负债结构、增加美元负债、降低美元资产,并使用远期结售汇等汇率对冲工具,预计未来汇兑损益将得到有效控制。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

什么是缠论中的防狼术

脱水研报

-

汤臣倍健是一家容易招黑的企业,甚至在一些人眼里汤臣倍健就是一家骗子公司。印象最深刻的还是去年汤臣倍健商誉暴雷,事情原委是这样的:汤臣倍健想要进军益生菌市场,在2

-

中国电信成立于2002年,拥有全球规模最大的宽带互联网络和技术领先的移动通信网络,具备为全球客户提供跨地域、全业务的综合信息服务能力和客户服务渠道体系,是领先的

-

“爱美客公司的业绩一直保持高速增长,近6年例如复合增速超61%。同时,盈利能力突出,毛利率保持在90%以上……”当你看到这些描述的时候,内心有没有感到一些些好奇

-

最近对两个问题想得比较多,一个是钱,一个是生死。说到钱,小时候背过的诗就突然窜出来了。长恨此身非我有,何时忘却营营。夜阑风静縠纹平。小舟从此逝,江海寄余生。既自

-

美加净面霜陪伴了我整个童年,六神花露水我昨天还用,在商场里时不时会看到佰草集的影子,只是我做梦也没有想过,这些产品,竟然来自同一家公司,上海家化。看着六神的包装

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

华创证券认为,供给增长放缓紧张态势凸显,氯碱行业开工率为84%,已达5年内最高。短期内继续抬升的阻碍主要是产地限电、环保督查等因素,可以释放的供应能力已不多。下

-

近期折叠屏手机市场产业动向不断,除OPPO外,华为等手机大厂新款折叠屏手机也将接踵而至,新机将再迎上市小高峰。据数码博主微博爆料,小米MIX FOLD2、华为M

-

点评:日前,小鹏汽车有关人士表示,受疫情影响,行业面临着磷酸铁锂电池供给的极度紧张。随着电动汽车的飞速发展,磷酸铁锂电池的装机量不断提升,目前已经超过三元电池的

-

职业教育是国民教育体系和人力资源开发的重要组成部分,在全面建设社会主义现代化国家的新征程中大有可为。开源证券方光照认为,在不允许学科类课外培训机构上市融资、投放

-

点评:目前大多数太阳能电池都是硅基结构,研究认为,硅基太阳能的理论光电效率大约在29%左右,目前已接近极限。为了进一步提升光电转化效率,研究人员开始尝试砷化镓、

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个