产能进2万吨,业绩稳定增长,光威复材领跑碳纤维!

公司是专业从事碳纤维及其复合材料的研产销企业,拥有从原丝开始的碳纤维、织物、树脂、高性能预浸材料、复合材料制品的完整产业链布局。

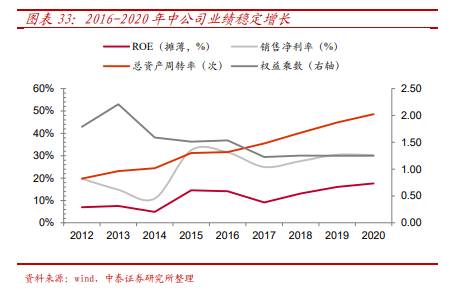

据中泰证券研报分析,公司收入和利润长期高质量增长,2015-2020年,收入CAGR达到31.3%,归母净利润CAGR为29.5%;且公司ROE水平逐年提高,2020年ROE(摊薄)达到17.65%,体现了良好的综合管理能力。

一、碳纤维行业的领军企业

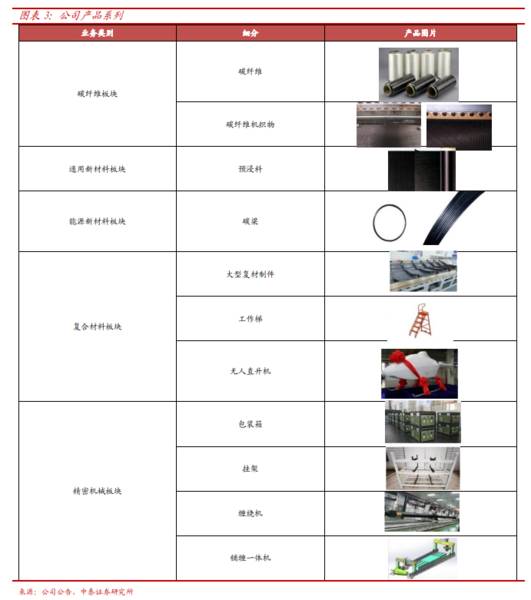

碳纤维全产业链布局:五大业务板块碳纤维板块:坚持高强、高模、低成本的“两高一低”碳纤维业务发展战略,紧跟国际前沿和国家所需,形成系列化、多元化碳纤维产品,逐步打造“货架式”碳纤维产品供应能力。通用新材料板块:以航空航天、风力发电、轨道交通、海洋船舶、电子通讯、体育休闲等领域的应用开发为目标,为客户提供具有不同品质和性能要求的预浸料产品,满足不同领域客户的个性化需求。

能源新材料板块:目前业务主要是采用拉挤工艺进行设计、开发和高效生产各种树脂基工业用碳纤维复合材料标准型材等产品,以满足下游各种工业应用领域对结构材料增强、减重的轻量化需要。复合材料板块:借助碳纤维复合材料在军、民领域应用迅速发展的时机,充分利用公司产业协同资源和各项资质条件以及全产业链布局的竞争优势,向高性能碳纤维复合材料研制领域延伸,跟踪和开发先进复材制造技术和高端构件,为碳纤维复合材料在军、民领域的规模化工业应用培育和开拓市场。

精密机械板块:以多年积累的装备国产化技术和经验为基础,致力于为碳纤维及其复合材料领域的产品开发和生产提供系统的装备解决方案,为碳纤维及其复合材料行业发展提供装备技术保障。

公司过往业绩持续稳定增长:2012-2020年,公司营收和归母净利润CAGR分别为5.01%、12.79%,公司净利率近3年均超过27.5%。近年来业绩增长提速,2021Q1公司营收为6.25亿,同比增长28.07%,归母净利润2.18亿,同比增长27.32%;增长来自于通用新材料、复合材料与精密机械板块的业绩增长。公司2021H1业绩预告,归母净利润增长区间为4.22亿元-4.40亿元,同比增长区间为20%-25%。

公司注重研发投入,2015-2021Q1期间研发投入与营业收入占比最低年份为2019年,占比11.08%,其余年份几乎均超过13%。同期,公司研发人员的数量稳定增长,CAGR为11.74%,且研发人员占比均超过15.5%,持续高水平的研发投入和稳定的技术团队是公司取得并保持核心竞争力的重要源泉。

二、公司业务分析

2018年“机械制造”合并至“制品及其它”列报;“制品及其它”剥离出“碳梁”列报,为统一口径,选取2018-2020相关数据。2018-2020年碳纤维及织物、碳梁和预浸料合计营收分别为13.07亿、16.48亿、20.32亿,占主营业务收入比例分别为95.85%、96.10%、96.06%。同期公司产品毛利率差异较大,其中碳纤维及织物超过75%,除其他业务以外产品毛利基本在20%附近。

募投和内蒙古项目逐渐释放产能。其中碳纤维在建产能6000吨,二期产能6000吨;碳梁在建产能1700km,预浸料在建产能85万平方米。2016-2020年3大产品产销率逐年提高,2020年碳纤维及织物、碳梁和预浸料产销率分别为97.55%、98.85%、92.74%

稳健经营,业绩良性增长。2017年上市后ROE稳步改善,由9.15%增长到17.65%,权益乘数稳定,因此主要驱动因素是销售净利率和总资产周转率,充分说明公司的盈利能力和营运能力优异。(中泰证券)

总结:

碳纤维是一种含碳量在95%以上的高强度、高模量纤维的新型纤维材料。根据赛奥碳纤维的研究数据,2020年全球需求量为10.7万吨,对应金额为26.2亿美元,其中用于航空航天、风电叶片领域的金额占比分别为37.7%和16.4%,且预计到2025年全球需求量有望突破20万吨,需求吨量的年化增速为13.3%。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

两部门推进电化学储能安全管理、储能概念股可关注

脱水研报

-

公司深耕行业近十载,其测试电源及系统产品技术实力国内领先,是为数不多跻身国际测试电源专业设备制造体系的中国本土品牌。据国元证券研报分析,公司产品技术含量高、综合

-

公司原先为中国石油大学校办企业,主要生产基础有机化工产品,产品包括碳酸二甲酯、碳酸丙烯酯、碳酸乙烯酯、碳酸甲乙酯等碳酸酯类产品,以及六氟磷酸锂、电解液添加剂和M

-

2007年,一句“弹弹弹,弹走鱼尾纹”让丸美眼霜火遍大江南北。2019年,丸美股份在上交所首次上市,超过上海家化、珀莱雅,成为A股市场市值第一的化妆品企业。然而

-

截至目前,A股医药行业约480家公司,2022年以来一共57家新上市公司,其中有12家为化学制剂公司,为医药行业最多的一个细分领域。而这便和制药企业当前的创新转

-

上周四,康龙化成发布了2021年半年度业绩预告,营业收入维持稳定快速增长,但净利润端却有些“拉胯”,这也是康龙化成A+H股股价次日大跌的直接原因。业绩预告称,上

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:近年来,在农村考察调研过程中,经常会问起村民厕所使用情况,强调抓“厕所革命”是提升旅游业品质的务实之举。“厕所革命”已逐步从景区扩展到全域、从城市扩展到农

-

国联水产(300094)、好当家(600467)等。

-

点评:脑机接口技术被称作是人脑与外界沟通交流的“信息高速公路”,是公认的新一代人机交互和人机混合智能的关键核心技术,甚至被美国商务部列为出口管制技术。脑机接口技

-

电子墨水屏具有护眼和极低功耗的优势,在智慧教育、智慧交通、智慧零售、物联网应用等领域极具应用潜力。据了解,市面上大多是墨水屏阅读器或显示器等产品,如果此次华为真

-

国家发改委有关负责人表示,此次调整最大的亮点是合理拉大了峰谷电价价差,为引导电力用户削峰填谷、促进储能加快发展释放了清晰强烈的价格信号。广发证券陈子坤认为,面向

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个