ROE高达45%超茅台,营收翻500倍,手握330万家终端网点,消费龙头被低估!

随着减糖趋势风靡全国,越来越多的人青睐“无糖”、“零糖”饮料,农夫山泉的东方树叶系列茶饮在2022年卖出了69.06亿元;老牌茶饮统一、康师傅,新式茶饮奈雪都纷纷布局无糖茶市场。

“能量一哥”东鹏饮料也不甘示弱,在2023年9月1日推出无糖茶饮“乌龙上茶”。

东鹏饮料是国内首家能量饮料上市公司,目前已经发展成能量饮料龙头,2018-2022年营收和归母净利润持续增长,2022年实现营收85.05亿;归母净利润14.41亿元。

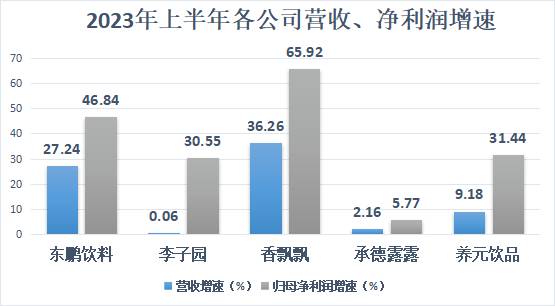

2023年上半年更是创下同时期历史新高,实现营收54.6亿元,同比增长27.24%;归母净利润11.08亿元,同比增长46.84%。

而同行业的其他公司,比如李子园2023年上半年营收增速仅有0.06%;承德露露营收增速仅2.16%,归母净利润增速也只有5.77%,毫无疑问,东鹏的增速是整个行业内的佼佼者。

但是谁能想到在2003年,公司的营收回款还不到2000万,濒临破产。时隔20年,公司营收回款首次突破100亿,翻了500倍。

那么,东鹏饮料是如何做到这么快速增长的呢?

第一,身处高增长赛道

分析公司必然离不开研究其所处的行业。

东鹏饮料属于软饮料细分类目中的能量饮料。

能量饮料是指含有一定能量并添加适量营养成分或其他特定成分(牛磺酸、咖啡因、B族维生素等),能为机体补充能量,或加快能量吸收和释放的产品。

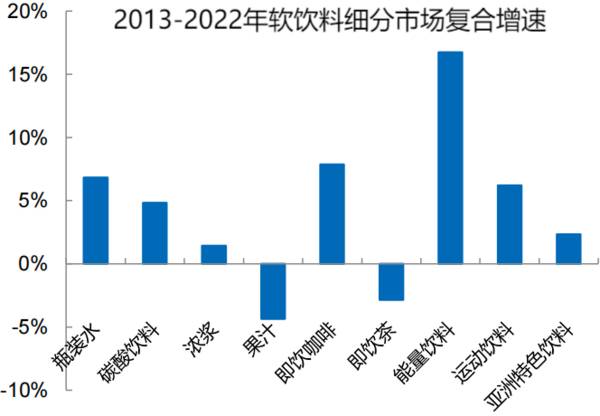

因其具备提神醒脑、补充体力等功效,被众多学生、运动人群和加班人群所喜爱,再加上它还有成瘾性,复购率很高,于是能量饮料成为近10年软饮料中增速最高的类目,2013-2022年年复合增速达16.7%。

从全球范围来看,2013-2022年我国能量饮料市场增速是世界平均增速的2倍,到2022年我国能量饮料市场规模已经达到602亿元,未来还有较大的成长空间,预计到2025年,能量饮料市场规模将达到787亿元。

第二,高性价比,大单品持续放量

除了所在的行业景气度高的外部因素,公司自身的竞争力也功不可没。

在2016年之前,能量饮料市场几乎被红牛垄断,但在2016年,红牛陷入版权纠纷,市场营销受阻,“趁他病,要他命”,东鹏饮料抓住机会凭借高性价比迅速崛起。

东鹏的大单品是东鹏特饮,在同等规格下咖啡因和牛黄酸含量都比竞品更高且零售价更低,并且采用PET包装,更加方便携带。

于是,东鹏特饮的销量迅速增加,2020-2022年销量连续3年保持行业第一。2022年东鹏销售量占比由2021年高达36.70%。

销量的增加直接反映在公司的业绩上,使2018-2022年营业收入持续增加,同时公司市场占有率也逐渐上升,到2022年已经达到20.3%,虽然目前市占率第一仍是红牛,但是可以看到,两者之间的差距越来越小。

第三,盈利能力强

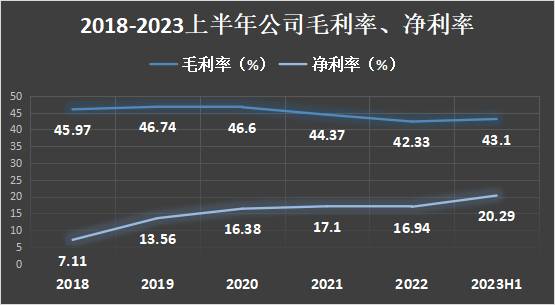

单看毛利率,大家会觉得东鹏的毛利率在2021年开始下滑,2023年才有所回升,盈利能力并不强。那是因为从2021年起,原材料PET、白砂糖、瓦楞纸价格持续走高,到2022年下半年才从高位回落。

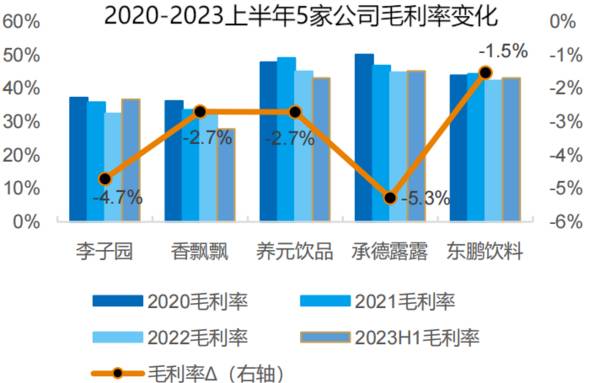

如果横向对比其他饮料公司,就会发现东鹏的毛利率受影响相对较小,对上游原材料的控制力较强。2020-2022年东鹏毛利率仅下降1.5%,而行业可比公司3年间毛利率平均下滑3.9%,其中承德露露毛利率下降5.3%。

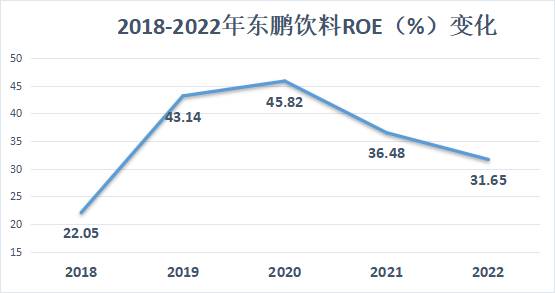

虽然毛利率增长承压,但2018-2022年公司净利率稳步提升,带动净资产收益率ROE连续5年高于20%,在2020年甚至高达45.28%,远超茅台30.26%,这主要是因为公司的规模效应使得平摊的期间费用下降。

第四,积极开拓省外市场,渠道更加精细化

东鹏饮料的大本营集中在广东地区,2018年公司62.01%的营业收入都来自广东地区,但2021年公司积极布局北方及西南市场,广东以外地区的营收占比持续提高。

2021年广东地区的营收占比为45.94%,广东之外全国地区营收占比54.06%,到2023年上半年,广东以外地区的营收占比已经上涨到65.58%。

同时,公司采取精细化销售渠道管理模式,合作的经销商数量从2312家增加至2779家,增长比例达到20.20%,地级城市覆盖率达到100%,在全国活跃的终端网点已增长到330万家。

第五,打造电解质水第二增长曲线

近年来,随着人们健康意识的加强,运动饮料市场规模不断增长,到2022年已经达到128亿元,东鹏顺势推出“东鹏补水啦”,进军运动饮料市场。

目前市面上主流运动饮料的成分是水、白砂糖、碱性电解质(钾、钠、钙、镁)等,实际上有效成分是白砂糖和电解质。

起初各大厂商并没有重视“电解质”概念,还是近年来运动饮料更加强调功能性,多数厂商才在产品包装上加上“电解质”的标签,同时电解质运动饮料市场规模也大幅上涨,到2022年已经达到27亿元,同比增长50%。

东鹏在2023年初推出“东鹏补水啦”之后,其他饮料的销售额在2023年Q2较Q1提升1.08亿元,同比增长201%,其中增长大多来自电解质水。电解质水有望成为3亿元的大单品,成为公司的第二增长极。

最后,再来看一下东鹏的估值情况。

我们一般用市盈率来衡量一家公司的估值情况,市盈率为总市值与净利润的比值,分为静态市盈率、动态市盈率和滚动市盈率,消费类公司更适合用动态市盈率。

根据2023年中报,上半年实现归母净利润11.08亿元,保守估计2023年归母净利润为22亿元,则按照当前公司市值744亿元计算,东鹏的动态市盈率为33.81倍(744/22),目前东鹏的动态市盈率为33.57倍,还是比较低估的。

总结一下:东鹏饮料身处高景气赛道,以高性价比打出优势之后销量稳居第一、市场占有率稳步提升,并且公司的盈利能力强,净利率持续走高,ROE甚至高于茅台。

东鹏也不满足于在广东地区“称王称霸”,积极开拓全国市场,在公司打造第二增长曲线电解质水之后,公司的营收有望进一步增加,其成长性还是比较确定的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

市占率超90%,堪比白酒的商业模式,完全秒杀竞争对手的超级白马

脱水研报

-

公司发布2021年半年报,2021上半年实现营业收入82.1亿元,同比增长18.27%。据东吴证券研报分析,储能业务方面实行“无电芯”战略,与顶尖电池厂合作,充

-

截至2020年4月29日,公司已拥有368项网络安全领域的主要发明专利和652项主要计算机软件著作权,另有超过850项专利申请正在审核中。科技成果与产业深度融合

-

士兰微是国内IDM模式的功率龙头,具有外延片制造、晶圆制造和封测产线。IDM能保证产能的持续供应,配合客户做定制化开发,缩短开发周期,享有晶圆代工和封测等环节的

-

国内化妆品公司成立时间较短,起步比较晚,但近些年也诞生了珀莱雅这样的10倍牛股,化妆品行业还是有很好的投资机会和前景的,今天就跟大家分析一下化妆品行业。一、化妆

-

春节过后,来咨询港股打新的小伙伴明显增多了不少,我们来看一下近期港股新上公司的打新数据。在整个2月份,有七家公司上市,虽然股市整体表现低迷,但是港股新股的表现还

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

华创证券认为,供给增长放缓紧张态势凸显,氯碱行业开工率为84%,已达5年内最高。短期内继续抬升的阻碍主要是产地限电、环保督查等因素,可以释放的供应能力已不多。下

-

2021年初,工信部出台了《工业互联网创新发展行动计划(2021-2023年)》,确立到2023年,我国工业互联网新型基础设施进一步完善,打造3-5家有国际影响

-

另外,电表赛道迭代的本质是用8-10年更换全国5亿颗电表,即平均每年智能电表的招标量为5000-6000W颗。从2020年第二批招标开始,国网已经开始招标202

-

铟是伴生的非计价品种,全球铟矿的开采成本远高于副产铟,供给来自头部锌冶炼企业从废渣中回收。主要包括原生铟和再生铟。回顾铟金属涨价周期:2005年短缺价格高点在1

-

据测算,一座5万千瓦的老风电场更新后可获得原有2-3倍容量,4-5倍的发电量,因此业内将老旧风场“以大换小”更新视为中国风电发展史上又一里程碑。老旧风机的回收再

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个