产品毛利率超60%,与华为达成合作,AI医疗第一股迎百亿增长空间

AI人工智能将对人类社会产生颠覆性的变化,物理学家霍金曾预言,人工智能的崛起可能是人类遇到的最好的事情,也可能是最坏的事情,但我们还不知道答案。

答案虽然未知,但AI的崛起已成为不可逆的事情。

随着各互联网大厂的人工智能大模型相继落地,AI的发展终于进入应用端。

今天我们就说到一家AI+医疗应用端开发企业——润达医疗,其当前的看点是和华为率先达成合作,基于华为云打造面向医疗领域的AI大模型,目前已有相关产品已进入商业化前阶段。

如下图小程序,“良医小慧”(即将上线)就是润达医疗在盘古大模型的L0基础上,学习了千万级高质量医疗文献和百万级结构化疾病、手术、药物图谱,通过向量搜索增强打造的智慧医疗助手,据悉将有望支撑医学检验、智慧医院、互联网医院等场景应用。

1、AI医疗具有广阔的应用前景,但未来盈利核心在于B端和C端的渗透

AI医疗服务可分为面向B端医疗机构和直接面向C端用户的产品,其中针对B端医疗机构,涉及智慧医疗、智慧服务、智慧管理等产品,有益于提升临床诊疗水平、患者服务水平和运营管理能力;

面向C端用户,可为大众提供专业的检验结果解读、医疗健康科普和健康管理等产品。

AI医疗服务产业整体有着较高的市场价值,有利于缓解我国医务人才短缺,提升医疗全流程的效率,同时融入辅助诊疗决策等核心业务系统,助力解决口老龄化及医疗资源分布不均衡等问题,因此有着良好的发展前景。

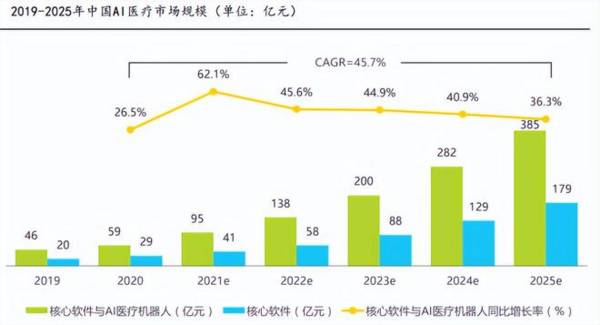

根据艾瑞咨询的数据,2020-2025年AI+医疗市场规模呈现高增长状态,市场总规模在2025年将达385亿元。

但从产业链角度来说,AI医疗产品繁杂,医疗企业很难实现全产业链覆盖,而只能以一款或多款产品实现一个环节的渗透,那么这就要考验医疗企业对B端客户的开发能力;

而C端客户用户单价更低,必须要庞大的用户覆盖量,便需要借助现象级的应用。

2、润达医疗:B端客户正在开发中,C端应用备受关注

润达医疗有的一个优势是基于其传统的体外诊断供应链业务,其有大量的存量客户,据悉,截至2022年底,公司已累计为全国 4,000 余家各级医疗机构提供专业的体外诊断产品和技术服务支持,服务客户数量位居同行业前列,其中为医院实验室提供整体运营管理服务的客户也有400多家。

所以,基于大量的客户群,对于后期开发出来AI医疗产品,润达医疗便有望实现快速渗透。

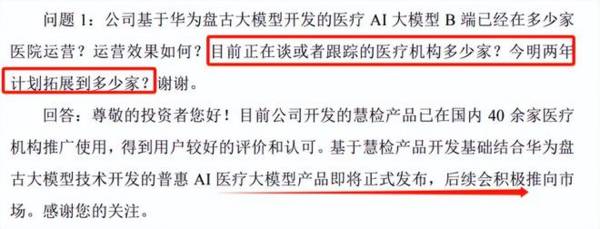

那么落脚到AI产品上,目前已经推出的B端“慧检-人工智能解读检验报告系统”AI 产品,今年上半年已在国内40余家医疗机构推广使用,虽然据说是得到客户较好的认可与好评。

而关于产品后续推广问题,润达医疗表示会积极推广,后续市场推广情况便是关键。

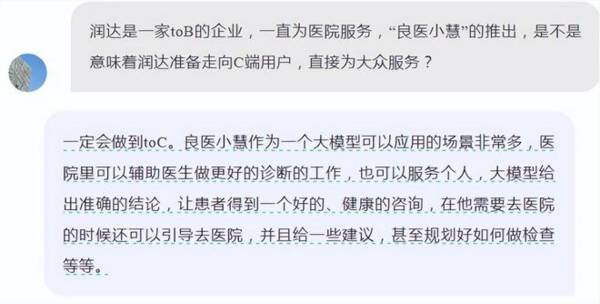

其次,目前市场关注度更高的还是当前面向C端,并且还有望服务B端医生的“良医小慧”,产品介绍如下图。

未来随着小程序的上线、同名APP在华为商店上市,有着华为云技术的加持,似乎可以期待一下。

3、二次增长曲线,有望给企业带来价值重估?

整体来说,润达医疗并不是一只价值股,当前其不仅业绩增长面临着一定的问题,而且其原有业务本身的盈利能力也不高。

润达医疗原有主业是体外诊断试剂及其他耗材的流通业务,也就是上游体外诊断生产企业的商业服务企业,赚的是经销环节的部分利润。

业绩增长方面问题:公司称上半年受到国内宏观经济环境以及医疗政策环境的影响,医院部分诊疗活动及招投标工作受到一定的阶段性影响,目前从各项经营数据来说,仍处于下滑趋势。

盈利能力方面问题:流通业务本身就是薄利业务,企业以赚差价为主,毛利率一般都在30%以下,净利率则仅有个位数。

所以对于润达医疗来说,其主业缺乏想象力;

AI医疗发展前景广阔,盈利能力本身要强于流通业务,所以有望塑造企业的二次增长曲线。

如下图,润达医疗当前的营收结构,软件开发及服务业务为AI医疗的业务领域,其当前营收占比虽然仅有1.36%,但毛利率达到了64.96%,由产品溢价体现出较高的技术含量。

关于AI医疗这块业务,润达医疗还在快速发展中,2023年上半年,这块业务整体实现营收6155万,同比增长率为27.79%;

2019-2022年,软件开发及服务(AI医疗)业务收入则由0.26亿元增长至1.19亿元,年复合增长率为66.03%。

不过对于净利润的正向贡献可能还要等一段时间,其商业模式的盈利性还需要逐步去验证。

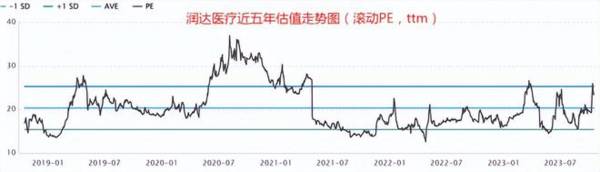

最后,由估值角度结合2023年业绩预期,看一下润达医疗的投资价值。

右下图可见,润达医疗当前的估值并不算低,最近企业上涨了不少,和AI医疗预期不无关系;

当前机构一致业绩预测,润达医疗2023年将实现营业收入119.5亿元,同比增长13.87%,净利润5.07亿元,同比增长21.31%,但就2023年上半年主业情况来说,我认为还是有一定难度的,下半年业绩恢复还不明确,AI医疗预期也需要去验证。

所以当前来说,估值自然是越低越好,长期的话可以跟踪;

当前滚动PE为22.76倍,预期中值PE19.5倍左右将是关键支撑。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

市场出现了难得的回暖,基本上出现了大小共振的局面,中小公司开始爆发,以茅台为首的核心优质也企稳发力,像昨天文章中重点解读的恒瑞医药今天也大幅反弹超3%。目前来看

-

如果你曾经买过适用于敏感肌的护肤品,不知道你有没有注意过,薇诺娜的广告无处不在,薇诺娜的流量也很庞大。事实上,这正是薇诺娜(贝泰妮的主品牌)的核武器——私域流量

-

根据《中国互联网发展状况统计报告》,截至2020年12月,我国网民规模为9.89亿,较2020年3月新增网民8540万,互联网普及率为70.4%,较2020年3

-

短期来看,国内电解铝供给主要受政策端影响,从3月份内蒙古能耗双控开始直至8月份伴随发改委能耗晴雨表的印发,目前已有约41.7万吨/年电解铝产能受到能耗政策影响,

-

高端酒不仅需要良好的品牌基因,更需要优秀的品牌运营团队。回顾白酒行业发展历史,分别经历了“汾老大”、“五粮液”和“茅台”时代。汾酒因名酒变民酒而错失高端酒入场券

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:目前全球的网络覆盖仍然面临着很多的难题,而低轨宽带通信卫星与无线网络的融合,可以形成覆盖全球的通信网络。卫星互联网已被纳入“新基建”范畴,2021年有望成

-

点评:氢直接燃烧或通过燃料电池发电的产物为水,能够实现真正的零碳排放,对环境不造成任何污染,故而被誉为“完美能源”甚至是“终极能源”。放眼全球,日本是近年来最热

-

点评:今年1月1日实施的“禁塑令”将范围从购物袋扩大到13类塑料制品,包括外卖、快递包装等增长最快的领域。数据显示,国内快递、外卖塑料包装年消耗量已超过230万

-

目前海盐秋扒作业尚未开始,海盐整体库存趋紧。9月份江苏省部分井矿盐装置有检修计划,局部趋紧。国外疫情形势影响下,预计下半年中国进口盐量维持减势。总体来看,9月份

-

阳光电源(300274)是全球逆变器龙头,拟募资36.4亿元用于扩建70GW光伏逆变器、15GW风电变流器、15GW储能变流器产能等;林洋能源(601222)

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心