连续20年行业第一,产品市占率超70%,百年国货企业有望底部反转

最近,因为某主播口不择言,带火了许多沉寂已久的国货,比如蜂花、莲花牌味精、活力28洗衣粉。国货的崛起是必然,它们之前的沉寂不是因为产品不好,相反是产品很好但不会宣传,所以被外来品牌挤压。

要说本土日化企业,永远避不开上海家化。上海家化最早可追溯到1898 年的香港广生行,曾打造“双妹”、“友谊”等风靡全国的民族品牌,是第一家上市的中国化妆品企业。

曾经的国货之光,营收规模连续20年行业第一!

六神花露水堪称驱蚊神器,在中国每10瓶花露水中,至少有7瓶是六神,市占率超70%常年第一。

上海家化是目前本土企业中品牌矩阵最完善的企业,产品分为个护家清、母婴、护肤等,

上半年营收占比分别是47.5%、25.1%、24%。

公司的主要品牌包括护肤类(佰草集、玉泽、高夫、美加净、典萃、双妹)、个护家清类(六神、家安)、母婴类(启初、汤美星)等,以及合作品牌(片仔癀、艾合美、芳芯、碧缇丝)。

其中,六神、美加净是葛文耀时期打造的爆款,高夫是中国第一个男性护肤品牌。

关注上海家化的都知道,10多年前,无论是行业地位、营收还是管理团队,上海家化都是绝对的行业老大。

如下图所示,作为历史悠久的百年企业,上海家化营收规模曾经甩其他企业几条街。2017年,上海家化营收规模64.9亿元,是珀莱雅的3.6倍。

珀莱雅我们分析过多次,它因踩准了每一次渠道更迭的红利,以及成功的大单品策略,业绩持续5年高速增长,股价更是翻了10倍。

现在营收规模能与上海家化比较多,也就只有珀莱雅了。上半年,珀莱雅营收36.27亿,上海家化营收36.29亿元。

实际上,早在2020年,珀莱雅净利润(4.76亿元)规模已经超过上海家化(4.3亿元),2022年差距进一步扩大。

相比同行,毛利率、净利率提升空间大

上海家化营收规模虽大,但净利润并不高,所以导致净利率偏低。我们分横向同行对比、纵向历史对比具体看一下它的盈利能力及提升空间。

与同行比较可知,自2016年开始,上海家化的净利率明显低于珀莱雅和丸美股份,也就是最近两年刚超越拉芳家化。

与自身比较,2015年及之前,上海家化的净利率在15%以上,2016年急剧下降,目前净利率水平在6%到9%之间波动。

为什么上海家化的净利率偏低呢?

影响净利率的因素有两个,毛利率和费用率。

1、上海家化的毛利率偏低,这是公司的业务结构导致的。

虽然都属于化妆品,但护肤品和个护产品的毛利率相差很大,上海家化护肤品毛利率70%,个护家清和母婴产品毛利率分别是55%、52%。

而个护家清和母婴营收占比合计超过60%,所以整体毛利率水平较低。

而毛利率的下滑,主要是由于原材料涨价和护肤品营收占比变动所致。

2、公司管理费用率高于同行

虽然2018年以来,上海家化的管理费用率整体在下滑,但仍然是可比公司中最高的。2022年家化的管理费用率11.09%,而珀莱雅只有7.13%。

两者营收规模十分接近,上半年上海家化管理费用3.03亿,珀莱雅管理费用1.92亿。

家化管理费用之所以这么高,是因为公司并购、管理层变更导致管理成本高。其中最让我不解的是,家化掌舵人潘秋生高于行业水平的薪酬。

2020年至2022年潘秋生的薪酬分别为364.7万元、852.7万元和907.9万元,一年比一年高,而珀莱雅掌舵人方玉友2022年年薪162.94万元。

在我看来,虽然这些年公司业绩波动,但上海家化底子非常好,未来毛利率、净利率都有很大提升空间。

因为产品提价空间大

上海家化重视研发,产品种类多、质量也不错,但感觉上海家化不是很积极提价。

同样是护肤品,2018年到2022年上海家化的平均价格只从22.14元/支增加到36.24元/支;珀莱雅则从26.71元/支提价到55.66元/支。二者的提价幅度分别是63.7%、108.4%。

自从2020年潘秋生上任后,聚焦高毛利率的护肤品,集中力量打造爆款,其中定位功能护肤的“玉泽品牌”就是成功案例。

功能性护肤赛道空间大,预计2023年可达375亿元,增长率24.6%。且功能新护肤是最近兴起的趋势,玉泽未来还有很大的成长空间。

护肤品营收占比越高,公司的毛利率越高。

上海家化最大的问题是管理层斗争。

没有过硬的商业模式,不能躺平,就需要有优秀的管理成来带领企业进步。上海家化走下坡路与公司管理层脱不开关系。

2001年上海家化上市,一直到2013年都是家化之父葛文耀手握大权,它打造六神、美加净、高夫等许多爆款,这一时期公司的营收增长了2.4倍,净利润增长10.1倍,成绩斐然。

2011年平安系控股,2013年葛文耀因为与平安经理理念不合,从公司离职。从此,上海家化的“动荡”便开始了。

2014年,第一任外部职业净利润谢文坚上任,虽曾经在强生任职,但接手之后家化业绩表现一般,甚至在2016年净利润经历十几年来首次负增长。

之后,张东方上任,收购英国品牌汤美星(母婴)、进行品牌调整,业绩稳定。2017-2019 年,公司营收、净利润年化增速分别是 8.2%、19.5%。

2020年现任掌舵人潘秋生上任,但经历了三年yq,2020年和2022年公司营收、净利润均是负增长。

潘秋生曾任欧莱雅大众化妆品部亚太区商务总经理,助力欧莱雅完成转型,在日化行业及电商渠道转型方面经验丰富。

排除yq影响,今年上半年公司营收下滑2.62%,但净利润同比增长90.9%,战绩还算可以。因为在潘总的领导下,护肤品营收增加,费用率稳中有降,毛利率和净利率都在提升,公司经营在向好的一面发展。

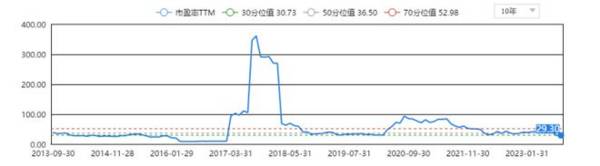

估值接近历史新低。

综合预测,上海家化2023年净利润约6亿,对应估值不到30被,接近十年以来新低。

上海家化问题的根源在管理层身上,它像一个没有主人的企业,内耗较大。所以,公司是破茧成蝶还是继续走下坡路,关键在人。通过分析,我认为家化的底子很好,现任管理层也是有能力的,带领公司走出困境的可能性更大。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

最近对两个问题想得比较多,一个是钱,一个是生死。说到钱,小时候背过的诗就突然窜出来了。长恨此身非我有,何时忘却营营。夜阑风静縠纹平。小舟从此逝,江海寄余生。既自

-

我国乳制品行业于上世纪90年代开始步入快速发展时期。21世纪以来,受益于中国经济强劲增长,我国城乡居民可支配收入稳步上升,国民生活水平逐渐提高,消费者健康意识不

-

特斯拉中国8月国内上险量2802辆,环比下滑近70%。21年8月非限行&限购地区新能源乘用车上险量占比49.4%,同比+8.1pct,环比+0.8pct。非限行

-

公司发展始于输变电业务,经过数十年的发展通过产品及规模的优势成长为输变电行业龙头企业。据光大证券研报分析,硅料布局领先,产能扩张加码,成本控制卓越,21/22年

-

这是2018年的时候读《巴菲特的护城河》那本书做的读书笔记,里面的内容都很浅显很基础,构成了这本书的大致框架。【小北价投圈】之所以会在上个月分享这份PPT,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

利用金刚石线进行切割,可提高切割速度,降低材料损耗,提升产品质量,实现环保生产和制造,但其成本相对较高。近年来,随着美畅股份、岱勒新材、三超新材等国产品牌技术不

-

点评:汉信码由中国物品编码中心牵头自主研制,是拥有完全自主知识产权的二维码码制,达到国际领先水平。汉信码实现了我国二维码底层技术的后来居上,可在我国多个领域行

-

点评:华为ADS高阶自动驾驶作为业界唯一实现车位到车位一键导航能力的解决方案,提供了从家庭车位往返公司车位的车道级连续导航通勤能力。即使在无地图覆盖区域,通过领

-

2.根据国际电信联盟的监管文件显示,我国大约会部署1.3万颗卫星,以提供覆盖全球的互联网 连接。3.华为也在布局4.据报道,位于青岛上合示范区的吉利卫星互联网

-

天风证券杨诚笑认为,2020年开始,新能源车市场进入了百花齐放的阶段,供给占比以及消费者可选空间大幅增加。低原料保障的小钴盐厂从今年4月中旬开始亏损,经过3个月

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有