脱水研报:光伏整县推进试点情况高于预期,看好十四五风电发展!

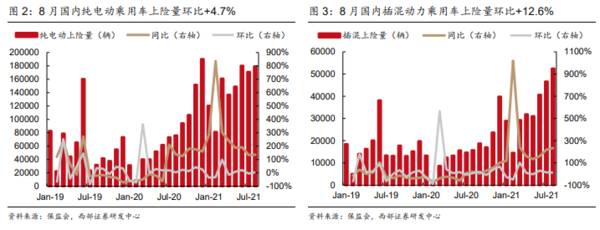

8月上险量环比小幅增长,非营运占比持续提升。21年8月国内新能源乘用车上险量23.2万辆,同比+152.8%,环比+6.4%。其中,纯电动17.9万辆,同比+136.0%,环比+4.7%;插混动力5.2万辆,同比+233.7%,环比+12.6%。21年1-8月新能源乘用车上险量145.4万辆,同比+204.0%。其中,纯电动117.8万辆,同比+207.4%;插混动力27.5万辆,同比+190.6%。8月比亚迪、上通五、长城汽车的上险量分别为5.0/3.5/1.3万辆,位居前三名。

特斯拉中国8月国内上险量2802辆,环比下滑近70%。21年8月非限行&限购地区新能源乘用车上险量占比49.4%,同比+8.1pct,环比+0.8pct。非限行限购地区上险量占比环比提升,新能源车需求增长的区域分布更均匀。8月非营运新能源乘用车上险量占比87.4%,同比+6.1pct,环比+0.3pct。从2019年1月以来,非营运上险量占比震荡上行,表明新能源乘用车需求增长主要由私人消费拉动。

新能源车运行里程维持较快增长,碳减排效果显著。8月份国内新能源汽车行驶总里程为83.89亿公里,同比增长30.82%,1-8月份累计行驶里程615.47亿公里,同比增长65.23%。8月份乘用车行驶里程62.52亿公里,占总行驶里程74.53%;客车运行里程14.29亿公里,占总行驶里程17.03%;专用车运行里程7.08亿公里,占总行驶里程8.44%。从驱动类型来看,纯电动汽车行驶里程占主导。8月份纯电动汽车行驶里程71.28亿公里,占总行驶里程84.97%;插电式混合动力汽车行驶里程12.51亿公里,占总行驶里程14.91%;燃料电池汽车行驶里程占比较为稳定,维持0.12%。

行驶里程集中度方面,伴随着新能源汽车市场接受度逐渐提升,车辆使用频次和使用强度逐渐提高,TOP10省份车辆行驶里程快速增加。2021年1-8月,TOP10省份行驶里程425.64亿公里。广东省、浙江省、上海市车辆行驶里程稳居前三位,8月份车辆行驶里程合计占比达到全国的39.79%;广东省车辆行驶里程遥遥领先,8月份车辆行驶里程占比超过全国的1/5。

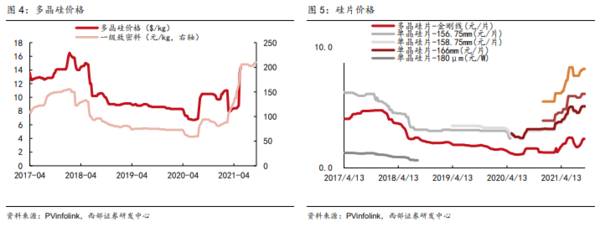

硅料:多数硅料厂家先前大多已将九月产量几乎全数谈定,上周市场上仅有少数急单、散单签订,散单成交价格陆续靠拢每公斤215元人民币上下。也由于硅料企业几乎已无余量可售,后续将在月底才会出现较明显波动。目前看来由于预期十一节前预期将出现备货潮、加上硅片价格仍在推升,因此预期月底价格仍可能小幅上扬。

硅片:9月14日单晶硅片龙头厂家隆基公告价格的大幅调涨超过市场预期,170μm厚度G1、M6、M10价格来到每片5.24、5.34、6.41元人民币,0.717、0.731、0.877元美金。对比上期价格G1、M6每片上涨0.25元人民币、M10上涨0.3元人民币,涨幅约5%。尽管其他中型硅片厂家也欲跟涨,但在电池、组件环节上涨已经有限的情况下,本次隆基的新价格还未被市场所接受,上周还处于博弈阶段,尚未实际落地。目前市场也担心硅片叠加辅材绵延的涨势将冲击终端组件需求,市场对于此次涨价因此更显观望。

多晶部分,上周开始先前过快的涨势出现反转,不仅电池片采购量出现下修,多晶硅片需求也开始走弱,国内实际成交价小幅回跌至每片2.25-2.35元人民币之间。海外市场则尚未出现变化。然而,在硅料缓涨态势尚未停歇、且单晶硅片报价大幅上涨的情况下,多晶硅片厂家也在观望价格是否有止跌回升的机会,近期市场价格较为混乱。

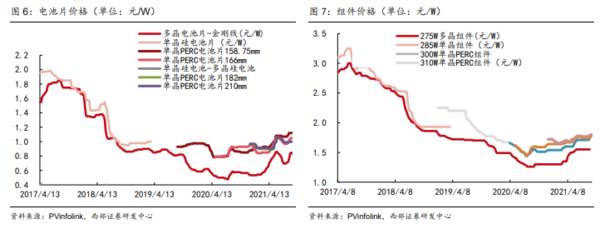

电池片:上周硅片龙头厂家公告调整硅片定价,M6上扬每片0.25元、M10上扬每片0.3元,对应电池片成本上涨每瓦0.04元人民币。成本预期上升使得电池片厂家暂缓发货,目前并无太多新签订单,截至上周三整体均价单晶电池片均价与上周水平一致,158.75价格区间维稳每瓦1.08-1.15元人民币、166价格每瓦1.04-1.06元人民币、182价格每瓦1.04-1.065人民币、210价格则落在每瓦1-1.04元人民币。当前电池片厂家正在商谈报价上调、预期整体上调每瓦0.02-0.04元人民币不等,上涨幅度来看主要反映硅片上涨,目前了解各家电池厂报价较为分散M6规格每瓦1.07-1.09元人民币、M10每瓦1.09-1.1元人民币都有听闻。然而在电池片价格来到1.05后,可以发现垂直整合厂家普遍不买单,仅有部分中小组件厂家采购,后续预期电池片跟涨力道有限,10月有机会出现减产。

组件:上周组件端利润情况在成本上升下雪上加霜,硅料、硅片的再度涨价,再加之EVA陆续传出20%以上的涨势,让组件的成本压力日益严峻,对比7月组件辅材料成本已上涨每瓦0.04元人民币,成本的大幅上升、EVA原材料短缺等因素也连带影响组件厂家10月开工率恐不如预期。

总结:山东、河南、江苏申报数量位于全国前三,整体来看主要分布在东南部分布式发展较好的省份。按照此前整县签约情况来看,建设规模多在150MW至300MW之间,假设每个县平均分布式装机规模可达200MW,则整县新增分布式光伏装机或超130GW。整县推荐有望带动分布式光伏装机大幅增长,未来成长空间广阔。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

国内市场份额第一,规模优势明显,金风科技打造全球风电龙头!

脱水研报

-

补链强链是国家战略重中之重。中国是名副其实的制造业大国,制造业总量连续11年全球第一,制造业贡献占全球比重近30%。但国际贸易保护主义抬头,加之全球疫情考验,我

-

(1)经销商配额匹配真实需求公司自2017年以来提出“百城千县万店”工程和补商计划。2014年以来客户集中度已显著下降,这对于稳定渠道价格体系、减少区域窜货有积

-

基于对MEMS与GaN产业发展前景的判断,2020年公司对长期发展战略作出重大调整,陆续剥离航空电子、导航及其他非半导体业务,形成以半导体为核心的业务格局,聚焦

-

华利集团是全球领先的运动鞋专业制造商,主要为Nike、Converse、Vans、Puma、UGG、Columbia、UnderArmour、HOKAONEON

-

前几天在和大家聊医美行业的时候,边聊公司,边涨知识。玻尿酸、肉毒素、童颜针,他们的功效、特点我现在是门儿清。今天,我本来是在研究贝泰妮(也就是近些年来崛起的针对

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

兴业证券认为,此次Model Y价格首次下探至30万元以内,这是宝马X1/奥迪Q3等豪华品牌入门SUV的主力价格区间,将进一步凸显特斯拉竞争力,未来销量或超预期

-

面对新能源车的续航能力以及充电过程等痛点,蔚来汽车在线下投资充换电站,并打造出“可充可换可升级”的NIO Power体系。并在2020年推出了电池租用服务Baa

-

点评:CAR-T是目前T细胞免疫疗法癌症治疗领域的“新宠”,被誉为肿瘤终极疗法,目前已在血液肿瘤的临床试验中表现出了显著疗效。国外权威机构预测,随着干细胞、免疫

-

8寸晶圆厂产能持续紧张,5G手机、5G基站、车用功率组件、PMIC的需求仍然畅旺,致LED驱动IC产能受排挤;晶圆厂代工涨价,致LED驱动IC成本持续增长。此前

-

点评:随着5G规模商用、智能终端普及率提高、数字和支付技术等发展,5G消息将迎来巨大的市场机会。届时,万亿条短信的场景力量不可阻挡,RCS(融合通信)将成为未来

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一