中报业绩爆炸,16家公司平均增速翻倍,当前我最看好的一个行业!

最近正好是半年报业绩披露期,7月初,上市公司率先吹响了预告披露的号角。

有的粉丝评论说业绩没有用,甚至对于A股来说,啥分析都没有用,半年报增长的股价反而下跌,垃圾公司却有可能被炒上天。不得不说,这种现象在A股确实存在,但我想说,如果只看业绩炒股是不是太容易了?

所以说业绩并不是没有用,而在于业绩背后的逻辑更重要。

1、如果因为一季度业绩表现好,有的公司股价已经涨得很多了,而二季度业绩没有超预期,那么它的股价涨跌就不能仅仅考虑当下的业绩了。

比如说酱油股千禾味业:

2023年上半年,千禾味业预计实现净利润2.44-2.67亿元,同比增长105%-125%,实现扣非净利润和净利润基本相等,同比增长113%-133%,尚没有披露营收增长情况。

业绩增长这么好,股价却在预告披露后下跌了7%+,原因无非就是千禾的业绩没有超预期:

一季报业绩发布后,“券商”纷纷上调了对千禾味业今年的业绩预期,一致预期今年将实现5.1亿元净利润,结果现在二季度单季大约实现0.99-1.22亿元净利润,明显小于一季度的净利润(1.44亿元),市场对这个业绩其实是有点接受不了的,这也就导致了市场的“盲目”杀跌。

而之所以说市场在盲目杀跌是因为,市场总是短视的,一方面市场不会反映未来,三四季度千禾味业的业绩还是有望满足市场的预期(需要结合企业基本面去判断),因为千禾味业的第二季度业绩在一年中普遍处于偏低水平;

另一方面千禾味业的估值不算低,业绩增长不稳定,所以也比较容易出现估值波动。

如下图,2020年之后企业业绩增长受到了疫情影响,而后虽然业绩出现反弹,并且还受到“科技与狠活”事件影响,但展望更长远的未来,千禾味业能否抗住60多倍静态市盈率是个问题。

2、还有另外一种情况,如果在一季度业绩出来后,本身企业就在消化估值,那么二季度业绩出来后,如果不是很差的话,反而有可能重新上涨。

第二种情况和前面我们说到的千禾味业的例子有两个区别:

公司业绩增长可持续性可能较好,以及估值可能不算高。

比如中药公司东阿阿胶:

2023年上半年,东阿阿胶预计实现净利润5.1亿元-5.5亿元,同比增长65%-78%,实现扣非净利润4.7亿元-5.1亿元,同比增长76%-91%,同样没有公布营收增长情况。

业绩预告披露后,其实当天东阿阿胶也实现了高开低走,但之后大概一周股价并没有跌下来(7.7发布业绩预告后)。

由此可知,东阿阿胶股价的反常或和里面的资金操作有很大关系,只不过这是我们无法预测的。

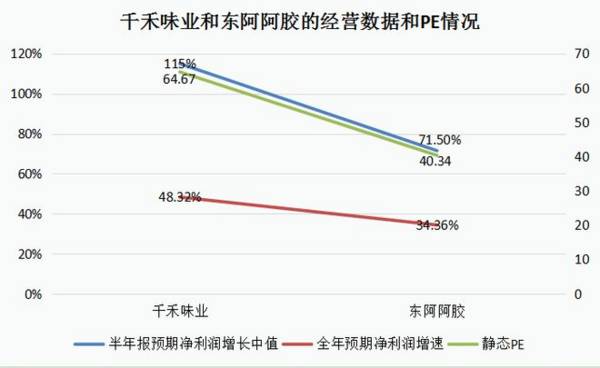

但对标千禾味业,东阿阿胶的估值确实还不算高,如下图;

其中需要强调的是,二者全年业绩预测都是在一季报发布后进行预测的结果,另外静态市盈率也都是我们拿二季报发布前的市盈率作为参考。

由此计算,千禾味业、东阿阿胶“静态PE/全年预期净利润增速”分别为1.34、1.17,可见如果二者都能实现全年预期净利润,东阿阿胶的市盈率还是相对较低的(1.17<1.34,类似于PEG计算)。

除此之外,前面我们分析了市场对于千禾味业二季度业绩的不认可,当然可能有短视的因素,但市场对于东阿阿胶的业绩预计是认可的,主要是因为其业绩可持续性增长的确定性更高。

对标千禾味业,东阿阿胶的二季度业绩比一季度业绩更好,且目前来看,东阿阿胶的净利率还没有到达很高的水平。

如下图,东阿阿胶最近几年业绩增长虽然不太稳定,但经过2019年爆雷后,现在处于稳步提升周期,对标2018年,东阿阿胶还有较大的成长空间。

在这里,借着对东阿阿胶的解析,我想提一下中药行业(今天的核心主题),迄今为止,中药行业已经有不少公司发布了业绩预喜,虽然中药企业增长受到疫情刺激的质疑,但中药行业的景气度依然在持续:不仅很多“大幅上升”的预告公司,而且有的公司净利润环比在增长。

如下图,医药行业460多家上市公司,发布“大幅上升”业绩预告的公司一共41家,其中中药企业有16家,它们上半年的净利润增速其实都不算差,平均业绩增速达到了110%;

另外,净利润环比增加的企业有四家,除了东阿阿胶外,还有吉林敖东、太极集团、恩威医药,业绩增长尤为突出,以及净利润环比下降的企业中其实也有很多一二季度差别不大的。

其次要提到中药行业,还有一个逻辑就是当前的估值或有了一定空间。

经历过2022年年报和2023年一季报,中药行业在业绩真空期期间整体有了一定的回调(如下图,不同公司情况肯定不一样),当前行业估值大概在26.5倍左右,相较于5月份29.5倍的估值下降了一些。而最近一年多,中药行业的估值中枢正处于提升阶段,所以从历史区间来看,这个估值虽然不算太低,但长期来看,预计是有一定支撑的。

除了2020年下半年至2021年的这段时间,中药行业估值因为市场、疫情需求等原因积累了一些泡沫,最近两年因为业绩、政策等原因,中药行业的估值有所改观,这也是医药行业未来一段时间的大逻辑。

3、最后简单说说业绩下滑的公司,这种其实没什么好说的,因为市场的短视,一般股价走势就是看业绩说话,业绩不好肯定要Sha跌了,而且Sha的位置并不好预测。

但业绩不好的二季报或许可以从一季报或者之前的报表中看出来(大概预测),只不过需要沉下心来去研究,尽量避免研报的干扰。

这种情况今天暂时不做举例,要深度研究某家公司才行。

总的来说,无论哪种情况,也不论是哪家中药公司,坚持好公司、选择好价格一定是正确的,在此过程中,业绩的重要程度就看我们怎么看待了。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

复牌的国美零售高呼转型,绝地是否还能逢生?

脱水研报

-

公司上市多年、背靠国资委,底蕴丰厚。1993年6月,长春高新由长春高新技术产业发展总公司独家发起设立,实质性股东为长春新区国资委,于1996年12月在深圳证券交

-

(1)居民品牌和健康意识崛起随着人们生活水平的提高和基本物质生活的满足,居民消费理念从过去的“从无到有”转变为“从有到优”,品牌意识和健康意识持续崛起。在此背景

-

【资产负债表学习】实收资本说起实收资本,就涉及到公司注册的问题。说到公司注册的问题,就涉及到公司组织形式的问题。公司组织形式分为两种,一是公司制,二是非公司制。

-

据民生证券研报分析,目前,公司已形成数控机床、智能自动化生产线、装备部件为代表的三大系列产品,一体化的产品线布局有效的打通了公司业务机能。随着高端机床放量,公司

-

公司2020年丝网印刷市占率维持在70%以上,连续五年位列全球第一。2020年公司收入达22.9亿元,17-20年CAGR达68.7%,归母净利润达3.9亿元,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

近日发布的《中国互联网络发展状况统计报告》显示,我国工业互联网“综合性+专业性+特色性”的生态正在逐渐成型,具备一定影响力的平台已经超过100家,连接设备数超过

-

数据显示,被动元件2019年规模近300亿美元,电容、电感、电阻分别占比73%、17%、10%,主要应用于通讯、汽车、工控等领域。其中,MLCC是壁垒最高、规模

-

点评:今年以来,工信部多次表态坚决压减粗钢产量,确保2021年全面实现钢铁产量同比下降。但今年上半年全国粗钢产量仍同比增长11.8%,除了河北以外的产钢大省都实

-

自2013年开始,全球网络流量呈现高速增长态势,提升光传输能力成为通信行业急需解决的问题之一。在今年年初市场研究公司德罗洛集团发布的光传输市场五年期(2021-

-

越博动力(300742)与国鸿氢能签署氢燃料电池项目合作协议,加速推进氢燃料电池动力总成系统的研发试验工作;雄韬股份(002733)已完成制氢、膜电极、燃料电

最新资讯

-

拿海工油气装备举例,海洋油气公司的资本性支出和经营性支出决定了对海洋油气服务的需求,而相关服务设备的更新以及新增需求就构成了海工装备制造商的营收。2023年国内

-

我们越是要发展新质生产力,越是要把科技创新放在最优先的地位,半导体作为当下硬件科技的最前沿,无疑更是重中之重。整个半导体产业链的国产化程度更是衡量国内产业发展水

-

7月16日,我国造船业2024年上半年数据公布,中国造船业三大关键指标—造船完工量、新接订单量及手持订单量均保持稳定增长,领跑全球市场。2024年前五个月内,全

-

又到了市场一年一度的期中大考,各个企业开始陆续披露年中业绩预告,像凯中精密、韦尔股份、澜起科技、长川科技业绩表现都非常出色。但是并非所有的企业都能传来喜讯,在市

-

典型的如药明康德、泰格医药、昭衍新药、康龙化成等CXO公司被称为医药卖水人;阳光电源、晶盛机电、迈为股份等被称为新能源行业的卖水人;北方华创、中微公司、雅克科技